原创精选> 正文

新股聚焦 | 沛嘉医疗能否成为心脏瓣膜新生代“C位”?

2020-05-06 11:00

作者:Amirin

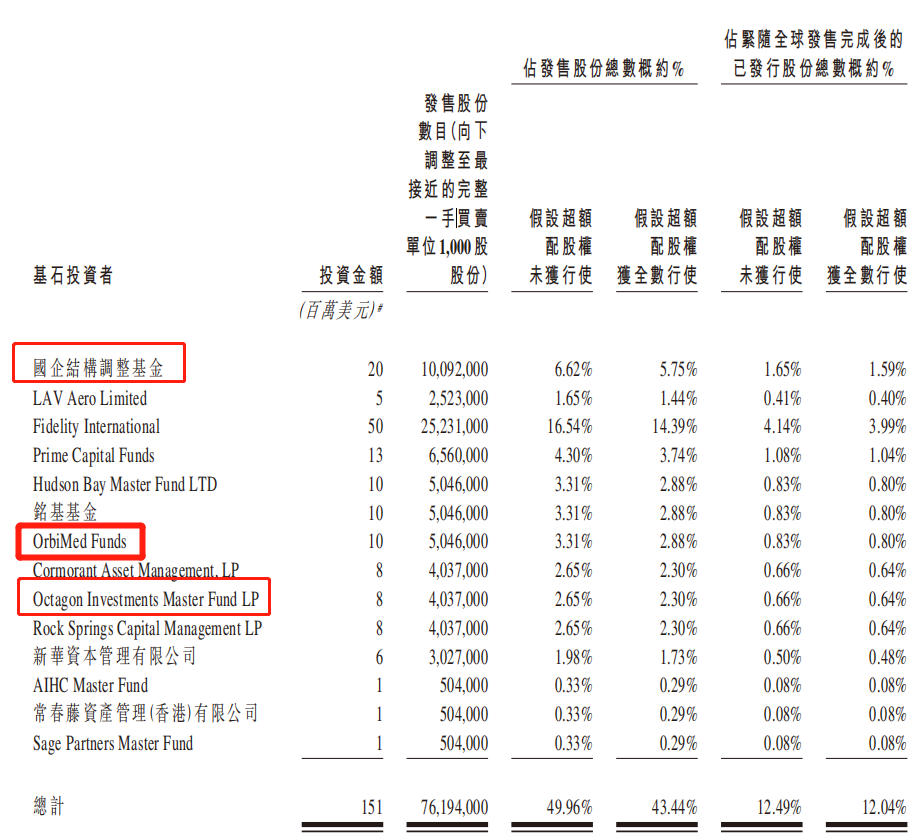

国内领先的经导管瓣膜器械(TARA)研发商——沛嘉医疗于5月5日正式招股,开售第二天截至中午孖展倍数已破266倍,孖展资金总额超600亿,从最新的股份发售书来看,这家行业排名第三的TARA企业不仅备受高瓴资本、经纬中国等知名基金垂青,还锁定了14名基石投资者,基投比例高达49%,更有“神基石”奥博资本坐镇。

招股信息速览:

一、公司概况:

沛嘉医疗专注于中国高增长的介入手术医疗器械市场的生物科技公司,主攻两类器械。

一类是经导管瓣膜治疗医疗器械,在中国市场中该领域仅有四家企业拥有临床试验,或拥有更后期阶段经导管主动脉瓣置换术(TAVR),沛嘉医疗便是其中一家,就临床试验阶段在研产品数量来说,沛嘉医疗排名第三。

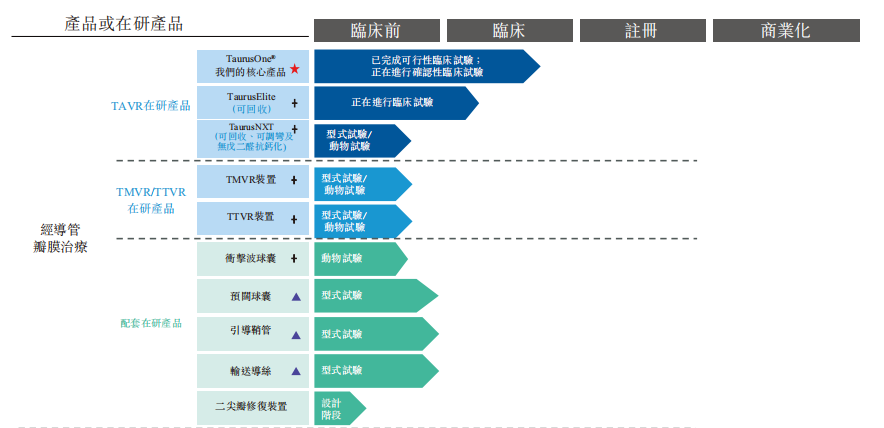

其核心产品TaurusOne当前已完成临床试验,正在进行确认性试验。TaurusOne是沛嘉医疗的第一代TAVR(经导管主动脉瓣置换术)装置,用于治疗主动脉瓣疾病,截至该产品当前已获八项专利。沛嘉预计将于今年第三季度将该产品提交国家药监局,预计明年第二季度实现商业化,成为国内第四款商业化TAVR产品。此外沛嘉在开发具有创新功能的第二代和第三代TAVR产品,产品线包括用于主动脉瓣、二尖瓣及三尖瓣的经导管器械。

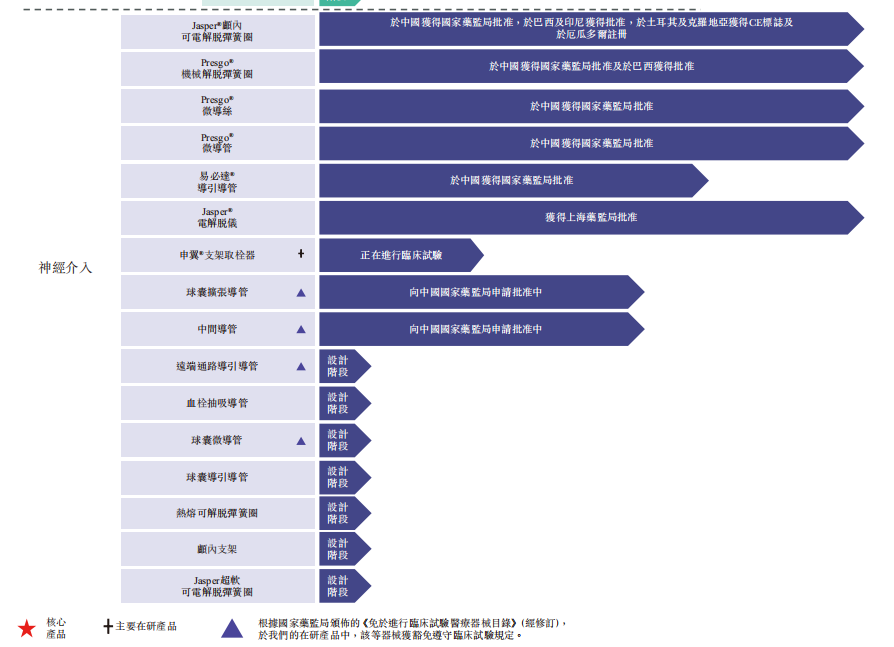

另一类是神经介入手术医疗器械,根据弗若斯特沙利文的资料,沛嘉医疗在国内该领域中,可凭借临床试验阶段在研产品的合计数量排名第一,其中有5个产品获得中国药监局批准,包括Jasper颅内可电解脱弹簧圈和Presgo机械解脱弹簧圈等;有2个处于审批阶段,分别是球囊扩张导管和中间导管。沛嘉可以说是国内首家将栓塞弹簧圈产品商业化的企业。

沛嘉医疗已建立包含强大研发、制造及商业化能力的协调平台,当前沛嘉合共有26款产品,其中6款已获得注册,另外20款处于不同开发阶段。概述如下:

二、行业概况:

在人口老龄化加快背景下,瓣膜的退化性病变正在成为造成中国患者心脏瓣膜疾病的另一主因。长期以来,外科开胸的主动脉瓣置换手术(SAVR)一直是主动脉瓣疾病的主要治疗手段,但外科手术创伤大、需要体外循环,手术风险高,30%-50%的患者因为高龄、心功能差、存在严重合并症等原因无法接受手术。相较而言,经导管主动脉瓣置换术有创口小、恢复快等优点,经导管瓣膜治疗法(TAVR)预期将为全球瓣膜性心脏病治疗的主要发展方向。

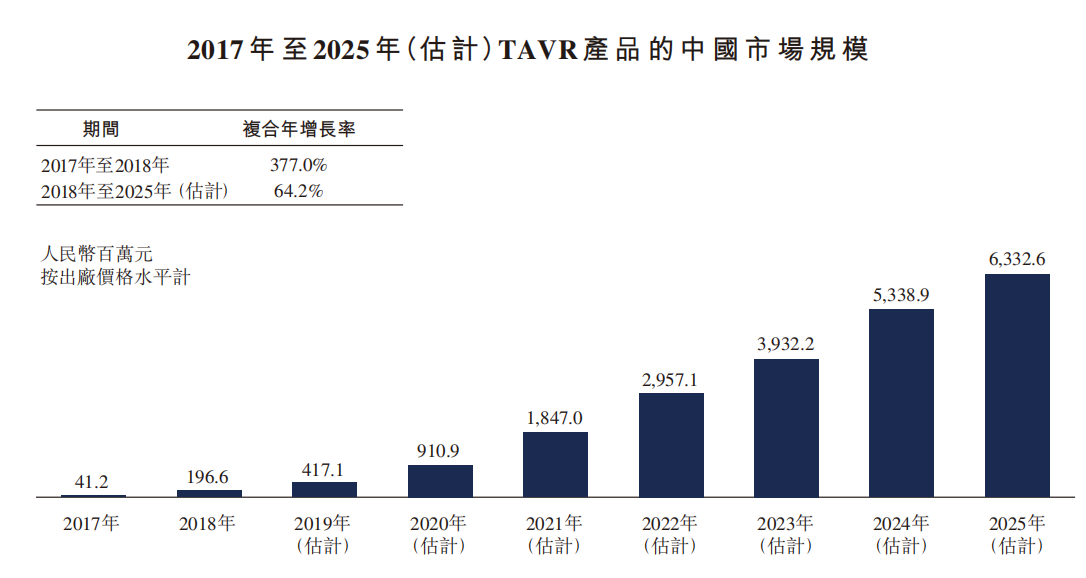

主动脉瓣狭窄是瓣膜疾病中的一种,表现钙化性主动脉瓣狭窄及二叶型主动脉瓣。中国患者的主动脉瓣狭窄情况较美国更为严重。在研究抽样中,中国患者的主动脉瓣平均钙量为421立方毫米,而抽样美国患者则为142立方毫米。抽样中国患者中的二尖瓣形态发生率为38.4%,而抽样美国患者中则为1.3%。然而2018年中国TAVR手数渗透率仍然较低,仅有0.1%。预计2025年可增至4.7%,复合年增长率为73.2%。

随着瓣膜性心脏病及神经血管疾病的发病率上升、患者经济负担能力提高以及医生的临床实践提升,针对瓣膜性心脏病及神经血管疾病的介入治疗市场将于未来数年出现强劲增长。预期中国TAVR产品市场将由2018年的人民币1.966亿元增至2025年的人民币63.326亿元,复合年增长率为64.2%。

当前TAVR领域国内四家公司拥有临床试验或更后期阶段技术的企业分别是启明医疗,沛嘉医疗、微创医疗和苏州杰成。启明医疗的人工心脏瓣膜VenusA-Valve,以及苏州杰成医疗的人工心脏瓣膜J-Valve均已通过创新器械审批,并在2017年完成上市,微创的VitaFlow早在2014年实现商业化,而沛嘉的经导管主动脉瓣膜系统TaurusOne已处于确认性临床阶段,等待明年审批上市。

三、高瓴资本加持,再现“神基石”奥博:

沛嘉医疗的基石投资者多达14名,基投比例与诺诚康方相若,高达49.96%。其中,国企结构调整基金以及Octagon Investments 是诺诚健华的同款基石,著名亚洲医疗健康投资基金——奥博资本(OrbiMed Funds)则是康方生物的同款基石。俗话说英雄所见略同,从沛嘉医疗庞大且知名的基石投资者团队,我们知道至少在专业投资者眼中,沛嘉是值得长期持有的。

还值得的注意的是,奥博资本在近几年所作为基石的医疗健康类新股均获得了出色的上市表现,首日无一破发,可谓医药股中比较强悍的基石投资者。

自2012年成立以来,沛嘉医疗接连斩获多家世界级知名基金的投资,经纬中国早在沛嘉医疗A轮融资中就参与持股10.07%;亚洲地区资产管理规模最大的投资基金之一高瓴资本也在C轮融资中斥资近1.4亿元入股9.33%。专注于医疗保健投资领域的基金公司,包括远东宏信和国投创新等也参投了沛嘉医疗。

熟悉高瓴资本的人都知道,创始人张磊的眼光前卫独到,陆续投资了腾讯、京东等行业巨头。医疗行业是高瓴研究最深、布局最广的行业之一,在管瓣膜治疗医疗器械细分领域,高瓴资本共布局了3家企业,包括沛嘉医疗启明医疗和微创医疗,后2家企业均已成长为港股市场的医药牛股,沛嘉医疗已身处优质赛道,加上独特的竞争优势,自然备受资本大佬青睐。

四、财务状况:

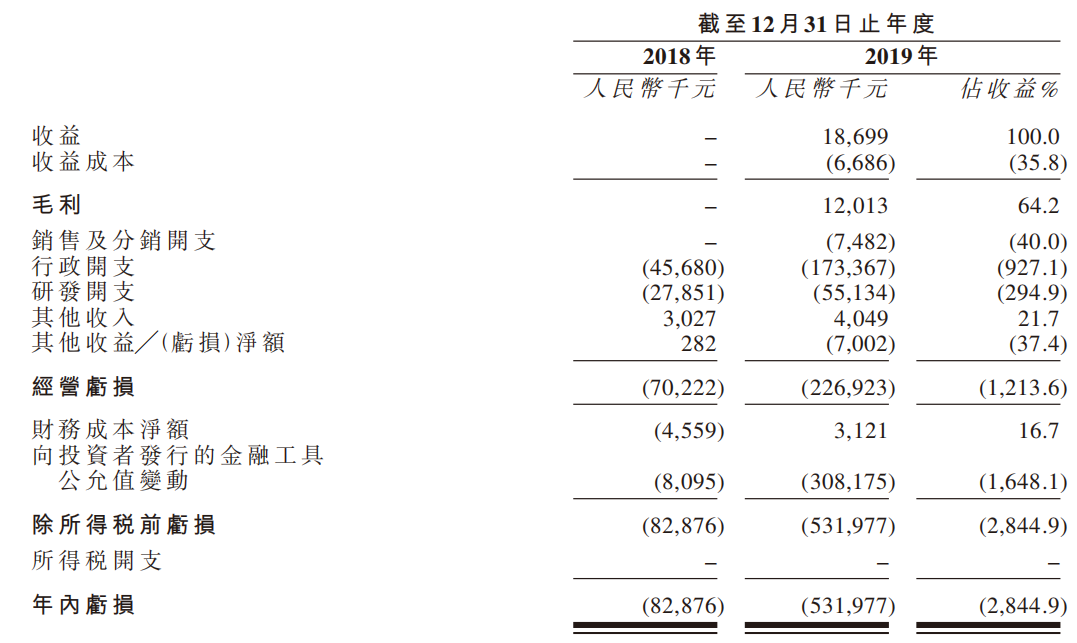

沛嘉医疗在2018年产生约7022万元经营亏损。在收购加奇后沛嘉医疗开始产生收入,2019年营业收入1869.9万元,不过仍未盈利。净亏损从2018年的8287.6万增加至2019年的5.32亿元,主要由于沛嘉向投资者发行的金融工具发生3亿元的重大公允值变动。

沛嘉医疗综合损益表

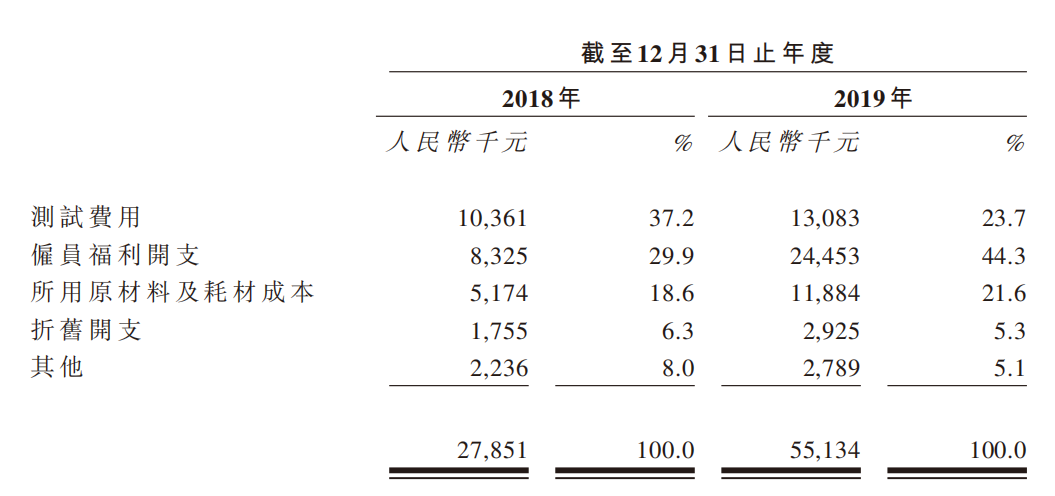

2018年的沛嘉的研发支出为2785.1万元,2019年增加至5513.4万元,同比增加98%。其中经导管瓣膜治疗业务板研发投入占比最高,2019年该项支出为3220万,而神经介入业务板块支出为2290万。

研发开支主要包括测试费用、僱员福利开支、所用原材料及耗材成本、折旧开支以及其他。2018年至2019年,就核心产品TaurusOne来说,研发开支分别为1250万元及人民币1190万元,其中2019年该产品的测试费用和原材料成本占比约44%。

截至2019年12月底,公司手中拥有现金及现金等价物约为5.04亿元。

TaurusOne研发支出

四、竞争力及风险点:

竞争力方面:

- 高增长的经导管瓣膜治疗及神经介入手术医疗器械市场的龙头国内企业

经导管瓣膜治疗及神经介入手术医疗器械所处赛道,均为成长空间广阔的高值耗材医疗器械,技术壁垒高、国产化率十分低、利润可观。随着中国政府对高值医疗器械带量集采实施以及股里高端医疗器械国产化替代,拥有强大研发能力的国产品牌有望获得获得较大的成长空间。中国已有三款商业化TAVR产品,而沛嘉的TaurusOne在2017年2月获国家药监局认定为「创新医疗器械」,因此符合资格使用快速审批程序,预期于2021年实现商业化。

- 在TAVR产品的人工主动脉瓣自膨胀框架中采取先进的热处理技术

对比启明医疗来说,沛嘉使用的瓣膜组织是牛心包而非猪心包,多项研究表明牛心包更厚更加耐用,引起并发症可能性更低。且自研的人工主动脉瓣框架,具备一定水平的径向力,足以克服主动脉瓣钙化,并保持在理想位置而不会向上或向下滑动,同时不会对附近神经添加过多径向力或过多压力,从而减少TAVR手术期间使用外科手术介入或植入永久性搏器的需要,特别适合中国患者。

杰成医疗的J-Valve治疗方案要从心尖进入,手术需要开胸,风险相对更大。而沛嘉医疗的TaurusOne的手术路径与启明的VenusA-Valve和微创的VitaFlow类似,均从股动脉路径进入,手术创口小。在高端医疗器械的销售端,医院渠道对产品的选择会综合考虑产品的安全性和报价,因此沛嘉医疗在未来的销售拓展道路上,相较杰成医疗会走的更加轻松。

风险方面:

- 当前收益来自少量神经介入手术医疗器械的销售

在成功商业化TAVR装置前,预期全部收益将继续来自神经介入手术医疗器械销售。神经介入手术医疗器械的持续市场认可及对其需求因而对收益至关重要。倘因商业、监管、知识产权或任何其他理由而无法制造或出售该等产品,或对该等产品的需求因替代治疗或产品的竞争或进步持续增加而下跌,则收益将大幅下跌。

- 临床产品开发涉及漫长而昂贵的过程,且结果不确定

投资医疗器械开发具有很高的不确定性,由于需要大量前期资本开支,且面临在研产品可能无法取得监管批准或不具有商业可行性的巨大风险,沛嘉未来增长在很大程度上取决于能否成功将在研产品开发至商业化。

五、估值及申购建议:

由于创新类医疗行业大多是未盈利的 ,单从财务报表入手难以给到客观的估值水平,往往同赛道的上市企业的市场表现更具参考意义。

国内有两家拥有商业化TARA产品的上市企业,启明医疗市场占有率79.3%,为行业龙头,2019年收入 2.33 亿元,同比增长 102.2%;归母净亏损 3.81 亿元,对应每股亏损 1.22 元。一代 TAVR 产品 VenusA-Valve 于 2019 年实现收入 2.32 亿元,同比增长 104.0%,收入端符合预期,具备较大市场潜力。

而微创医疗有八大业务分部,市值相对更高,达299.6亿港元,2019年实现营业收入 7.93 亿美元,同比增长 18.5%;归属母公司股东净利润 0.46 亿美元,同比增长 93.5%。心脏瓣膜业务只占据营收的0.4%,但在去年7月获证,短短四个月实现营收310 万美元,尚处于高速增长阶段。

心脏瓣膜市场汪汪蓝海,具备独特竞争优势沛嘉医疗,一旦产品落地实现商业化,其估值将不输启明医疗或微创心通。

2019年12月启明医疗上市发行价33港元,上市不到半年累涨66.67%,当前市值222.4亿港元,而沛嘉医疗发行定价15.36港元,当前市值约93.7亿港元,有较大的上涨空间。如对比国外行业龙头爱德华兹市值约427.4亿美元,以及今后5年高达63亿元的国内潜在市场体量,可想而知沛嘉医疗未来的想象空间有多丰富。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化