原创精选> 正文

热点解读 | 如何看待马斯克发推称,特斯拉股价太高了?

2020-05-04 18:57

美东时间5月1日,特斯拉(TSLA)股价在收盘时重挫超10%,收报701.3美元,较前一日高点价格已经回调近20%。

行情来源:华盛证券

暴跌的原因,一方面是当天美股市场普遍下跌的市场情绪,另一方面则是CEO马斯克突然在Twitter上表示“特斯拉的股价太高了”。

图片来源:Twitter

此前,特斯拉的股价就一直是各大论坛网友争辩的热门话题,多方认为特斯拉是“汽车界的苹果”,未来前途无限,代表是理想汽车创始人李想,他给出的苹果目标市值是3000亿美金。

空方认为特斯拉的估值太高,缺乏利润支撑基本面,并时不时引用巴菲特“不会投资特斯拉”的言论唱空特斯拉。

那么,特斯拉到底值不值得投资?如何看CEO马斯克的言论?

做空者众,连机构也普遍看空,2020市销率高达75倍

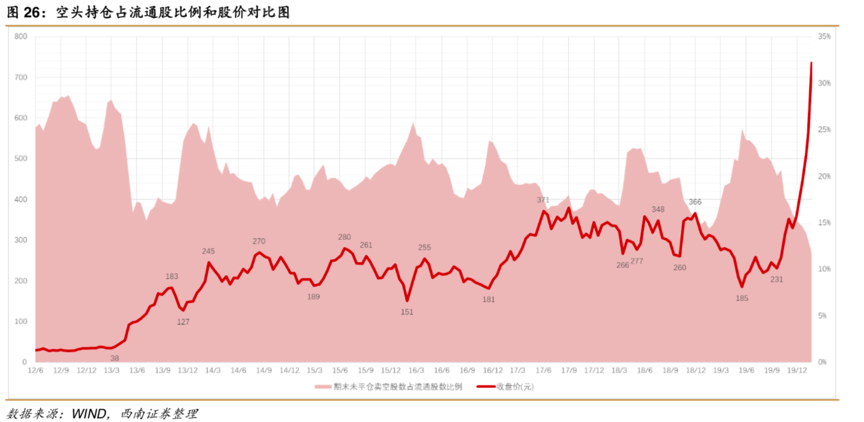

先看资金面,近10年来,一直有投资者乐此不疲的做空特斯拉的股价,其空头持仓占流通股的比例始终在15%-25%间波动,并且空头和股价存在显著负相关效应。不过,在卖空机制下,每次空头大量平仓都会形成大量的买入指令,进一步推动股价“反噬”上涨,这或许是特斯拉股价近期大涨的原因。目前,特斯拉的空头头寸要显著高于标准普尔的平均做空水平,机构认为股价的剧烈波动仍将持续。

数据来源:西南证券

从机构对特斯拉的评级看,股价大涨后大部分机构并不看好,其中对特斯拉进行覆盖的分析师中,给予买入评级的比例低于道琼斯平均指数中买入评级的25%,换言之,大多数分析师认为大涨后的特斯拉难以跑赢大市。

此外,西南证券研报分析称,大部分分析师在将特斯拉和通用汽车(GM)进行对比时,大多采用市销率估值法,而通用汽车2020年市销率仅5.4倍,相比之下特斯拉高达75倍。从基本面出发的分析师们,绝大多数认为目前的特斯拉严重脱离实际价值,蕴含巨大下跌动量。

此前,特斯拉的忠实粉丝Ben Kallo也认为特斯拉的股价太高了,并认为当前特斯拉应该只值650美元。

数据来源:西南证券

特斯拉的价值,不能与传统汽车商对比?

尽管目前所有人都在拿特斯拉和传统汽车商进行对比,但是严格来说,特斯拉未来的空间完全不是传统汽车商能够匹敌的。

西南证券分析师表示,特斯拉目前近乎不可思议的估值,原因在于特斯拉在本质上不只是汽车生产商,同时也是一家深耕算法、芯片和数据的科技公司。在此基础上,拿特斯拉和通用电气横向对比,自然存在一些分歧。

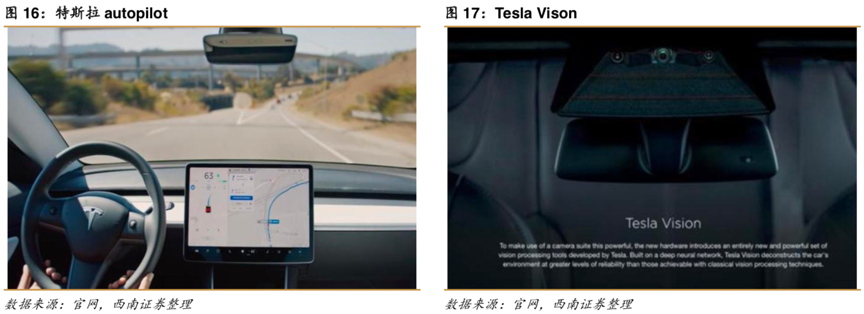

以特斯拉的核心科技Autopilot为例,从Autopilot2.0开始,特斯拉就已经在自动驾驶上建立了自主可控、快速迭代的能力,并且目前已经领先行业至少3年。未来,依托于巨大的中国消费市场和与之相随的数据反馈,特斯拉在Autopilot的技术积累(例如视觉感知算法)会进一步拓宽产品的领先优势。

资料来源:西南证券

基于此,西南证券分析师根据美股可比公司(例如Waymo)的估值和假设条件,认为特斯拉的总体估值在2025年大约可以达到1700-2000亿美元之间,较当前1200亿美元的市值仍有一定的提升空间,但这种推导也是在所有乐观假设都符合未来实际的前提之下。

小结:高估值的梦想,风险大于收益?

“马斯克做了一些了不起的事情,但我不会投资特斯拉。”

上面这段话来自沃伦·巴菲特。伯克希尔的缔造者是在日前接受雅虎财经采访时表达了特斯拉CEO的看法,并且明确表示不会投资目前的特斯拉。

巴菲特不打算买入特斯拉并不奇怪,一来特斯拉怎么看都不便宜,二来巴菲特估计看不懂特斯拉(股神连iPhone都还没有彻底玩转)。从这个角度看,巴菲特说自己不买特斯拉,并不能说明特斯拉未来就不能跑赢市场,毕竟股神很早也说自己不投微软、亚马逊等大牛股,根本原因还是能力圈之外的事情他不做。

巴菲特不买入不打紧,但是如果连马斯克都说特斯拉股价高了,那八成是真高了,高到马斯克也感到惊奇。普通投资者或者分析师都可能对特斯拉的真实价值存在偏见,但艾隆·马斯克应该是这个世界上最了解特斯拉潜力的人。

亚马逊是妥妥的超级大牛股,但在互联网泡沫时期下跌了90%。伟大的公司,应该在价格合适的时候下注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化