原创精选> 正文

新股聚焦 | 高瓴做基石!华中最大建业新生活成色如何?

2020-05-05 11:09

作者:华光charlie

建业新生活于2020年5月5日至2020年5月8日招股,拟发行3亿股股份,其中香港发售股3000万股股份,国际发售2.7亿股。发售价为每股股份5.60港元至7.20港元。每手交易1000股,预期于2020年5月15日上市交易。

建业新生活已与两名基础投资者(Gaoling Fund, L.P.及YHG Investment, L.P.)订立基础投资协议,据此,基础投资者已同意在符合若干条件下,按发售价认购以总额7500万美元可购买的发售股份数目。

是什么让高瓴资本继保利物业以后再次瞄准这只物业股,建业新生活基本面成色如何?

招股信息速览

一、公司概况:中部地区最大物管公司

建业新生活的成立最早可以追溯到1994年,其前身正是建业集团所创立的建业物业管理公司,为建业集团以及其联营、合资公司开发的物业提供物管服务。根据中指研究院的资料,按照截止2018年底的在管总建筑面积和总收入计算,建业新生活是中部地区(包括河南省、湖北省、湖南省、江西省、山西省及安徽省)最大的物业管理服务提供商。

根据中指研究院的资料,建业新生活在2017年、2018年及2019年分别位列中国物业百强企业第16名、第15名及第13名。

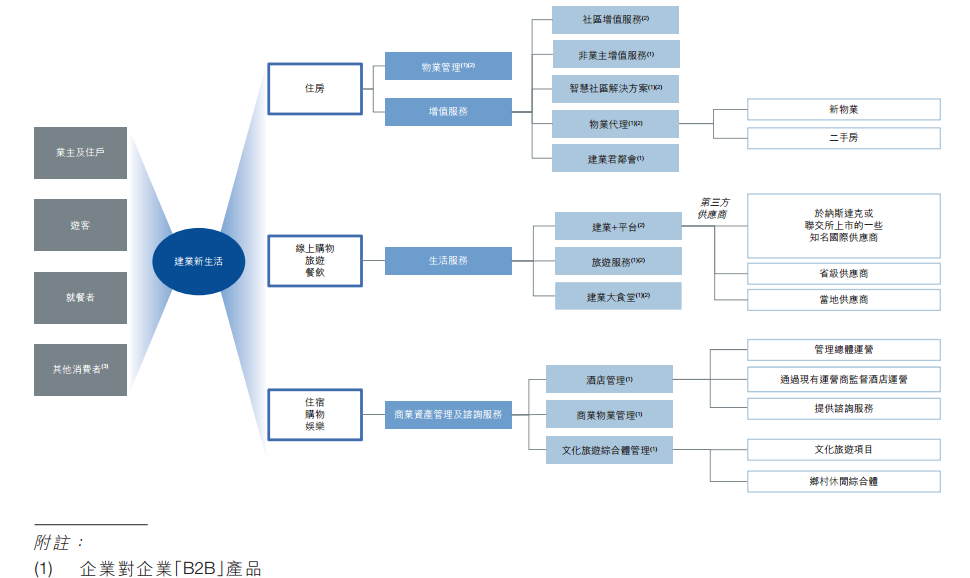

来源:官网

建业新生活的业务主要由三部分组成:物业管理服务及增值服务、生活服务、商业资产管理及咨询服务。

首先物管服务和增值服务,截止2019年底,服务范围已经覆盖河南省全省18个地级市(以及104个县级城市中的81个县级城市)及海南省海口市,且服务312项物业中逾一百万名业主及住户。建业新生活管理各种物业组合,包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

来源:招股书

其次生活服务,包括在建业+平台提供的产品服务以及旅游服务以及建业大食堂提供的管理服务。

最后商业资产管理及资讯服务,则主要是专注简化物业运营成本以及招揽业务以增加收入,从而提升物业价值。该业务中涵盖酒店、文化旅游综合体开业前后一系列咨询和管理服务。截止2019年底,建业新生活在管的商业物业包括三个文旅综合体(总占地面积约1010万平方米)、七个商场(总建筑面积约58万平方米)以及九家酒店(总建筑面积约25万平方米)。

二:财务数据:三年营收增近3倍,净利增9倍

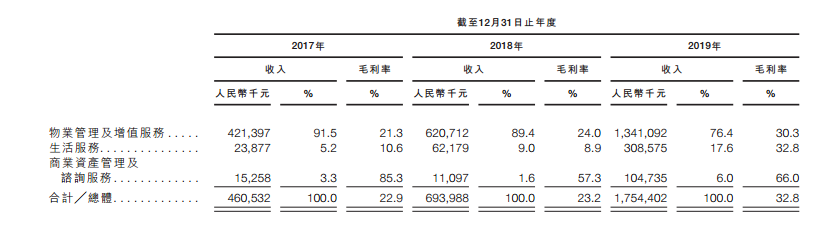

来源:招股书

上图为2017年至2019年建业新生活三大业务的收入和毛利率明细。可以看到2019年数据中,物管和增值服务收入占比达76.4%,生活服务占比17.6%排名第二。不过虽然商业资产管理和咨询服务收入占总收入比重小,但其毛利率最高,达到66%。

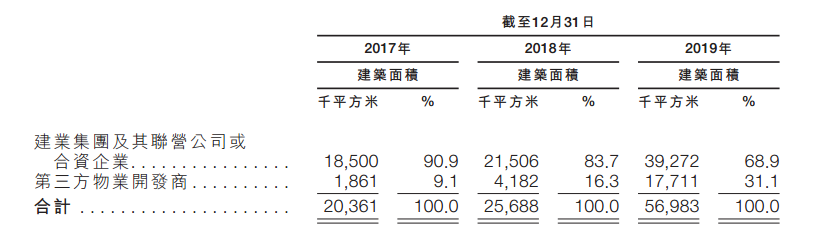

来源:招股书

其次我们看看建业新生活的在管面积数据,截止2019年底,建业新生活总在管建筑面积为5698.3万平方米,相较2017年增长179.9%。在管面积中由建业集团及其联营、合资企业提供的建筑面积比重从2017年的90.9%降至2019年的68.9%。

来源:招股书

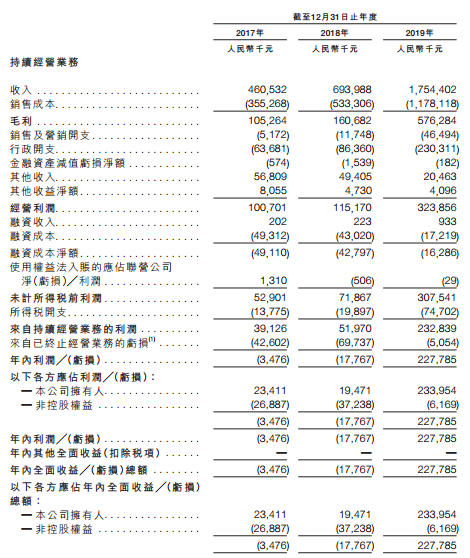

建业新生活2017-2019年收入分别约为人民币4.61亿元、人民币6.94亿元及人民币17.54亿元。可以看到建业新生活在这三年营收增长迅速,2019年营收相较2017年增长达280%。

根据招股书,建业新生活营收的迅速增长源于在管面积在这三年的迅速增长,其次是平均物业管理费从2017年的1.73元每平每月涨到了2018年的1.89元每平每月和2019年的1.82元每平每月。

而建业新生活的归属公司的净利润也有较高的增长,2017年至2019年实现归母净利润分别为人民币2341.1万元、人民币1947.1万元和人民币2.34亿元。2019年归母净利润相较于2017年增长高达899.3%,近9倍的增长。

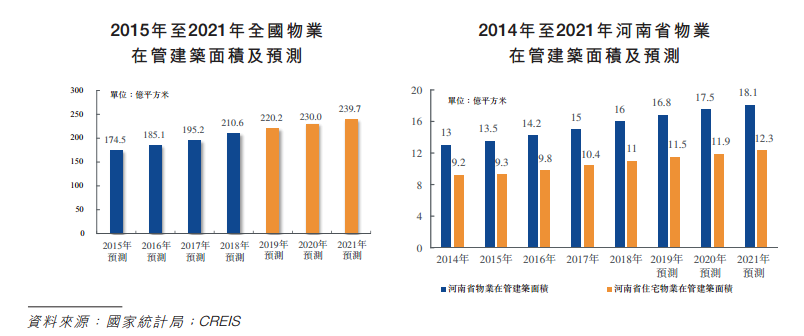

三、行业概况:物管行业前景朝阳,河南商品房销售额增长迅猛

近年来,物业管理行业的潜力随中国房地产市场快速发展而增长。根据中指研究院的资料,中国物业管理公司在管总建筑面积预计将从2018年的211亿平方米增至2021年的240亿平方米。

根据中指研究院的资料,中国物业管理公司所得收入从2015年的约人民币3,983亿元增至2018年的约人民币4,913亿元,年复合增长率为7.2%,预计将于2021年增至逾人民币5,648亿元。

来源:招股书

其次河南房地产市场的充足供应对于建业新生活未来业务的增长打下坚实基础。2019年,河南省有总建筑面积为575.7百万平方米的商品房开始施工,自2014年以来的年复合增长率为8.2%,高于中国4.2%的整体年复合增长率。

河南省房地产总投资从2014年的人民币4,376亿元增至2019年的人民币7,465亿元,年复合增长率为11.3%,高于同期中国整体年复合增长率6.8%。

河南省商品房销售额从2014年的人民币3,441亿元增至2019年的人民币9,010亿元,年复合增长率为21.2%,高于同期中国整体年复合增长率15.9%。商品房供应量的增加将支持对于物业管理服务的需求增长。

四、核心竞争力以及风险点

核心竞争力

1、建业是中部地区高度认可和领先的品牌

建业新生活背靠的建业集团已经在河南省深耕20年,自2009年起连续11年被中国房地产业协会及上海易居房地产研究院评选为「中国房地产开发企业500强区域运营10强」第一名。

2、拥有强大变现能力以及增长潜力的综合一站式服务平台

建业+平台是一个提供全面生活服务的一站式服务平台,截至2019年底已向约2,186,000名注册用户提供服务。于2018年及2019年,该平台的平均月活跃用户数分别逾277,000人及614,000人,由此可证明该平台被广泛运用并快速增长。

3、中部最大的物业管理服务提供商

4、物管+商业资管及咨询业务双管齐下,加速增长

风险点

1、大部分的营收来自向建业集团和建业集团提供项目的服务

2、物业管理服务、商业资产管理和咨询服务终止或者客户不再续期

3、人工和分包成本波动

4、收取物业管理费用如遇困难或导致应收款项减值

五、估值及申购建议

从归母净利润规模上看,建业新生活2.34亿人民币的2019年净利在20家香港上市的物业股中排名中游偏上。值得一提的是建业新生活2018年净利有所下滑,而2019年其净利润实现“火箭般”逆袭,同比增长高达1200%。

从营收规模上看,建业新生活17.54亿人民币的2019年营收在20家香港上市物业股中排名中游,不过其2019年的营收同比增速高达152.8%,营收增速排名高居物业股中第一的位置。

按照建业新生活2019年归母净利润来计算市盈率,其发行市盈率有望在26.15到33.62之间。

考虑到目前港股市场对于未来增长确定性好的物业股整体估值较高,香港上市的物业公司中游以上的估值水平区间为40至80,这样看来建业新生活上市后还有不小的上涨空间。

而对于物业行业长线投资逻辑中重要的母公司规模,建业新生活背靠的建业地产在2019年实现了销售金额1011.5亿元,同比增长近4成,排名全国27位水平;2019末公司总土地储备面积超5093万平方米。

地产开发业务深耕河南27年,拥有强劲实力的建业地产是建业新生活未来增长的保证。这或许也是高瓴资本看好的主要原因。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化