原创精选> 正文

港股一周回顾与展望(5.4~5.8)

2020-05-04 15:35

上周市场回顾(4.27-5.1)

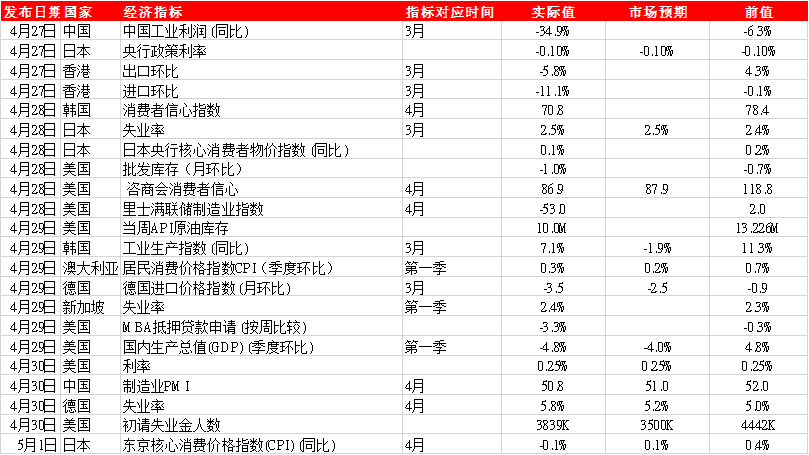

1、主要经济数据公布

2、经济要闻总结

全球

- 截至北京时间5月3日晚上9时20分,全球累计确诊病例3,448,057个。死亡病例244,229个。数据显示,累计确诊病例数较多的国家是美国、西班牙、意大利、英国、法国和德国等。

- 评级机构惠誉指新冠疫情导致全球主权经济体财政恶化,带来的压力较十年前金融海啸更为严重。由于全球政府增加开支应对企业及家庭收入损失,推高全球公共债务水平,该行料今年主权评级下调总量将会破纪录。

- 日本央行举行政策会议,一如预期维持利率于负0.1%不变,央行承诺将加快购买公司债券及商业票据,直到央行所持资产的总额达到20万亿日圆,同时会取消以每年约80万亿日圆的速度增持国债的限制。

- 卢克石油投资者关系主管Alexander Palivoda表示,俄罗斯石油产量将由2至3月的每日1,040万桶,降至5月的850万桶,减幅为19%。

大中华区

- 评级机构穆迪表示,疫情冲击及经济增长的放缓,对中国房地产需求及库存水平造成压力,加上境外融资环境仍不明确,将中国房地产业展望调整为「负面」,为2015年6月以来首次下调。

- 上海银保监局获悉,面对国际国内复杂经济金融形势,2020年一季度上海银行业保险业保持运行平稳,风险整体可控。截至一季度末,上海银行业累计发放疫情防控贷款888.9亿元。

- 评级机构惠誉表示,中国为应对新冠肺炎疫情所采取的封城及出行限制等封锁措施,对消费贷款造成的冲击已经显现,尤其是信用卡应收账款规模大幅下滑。惠誉授评中资银行的不良贷款率可能会从去年年6月末的1.5%提高至3.5%左右,其中,消费贷款及信用卡应收账款不良率可能升至5%左右。

- 国家工信部公布数据显示,今年一季度,互联网企业共完成信息服务(包括网络音乐和视频、网络游戏、新闻信息、网络阅读等在内)收入1,466亿元人民币,按年增长11.1%,在互联网业务收入中占比为68.1%。

企业要闻

- 空中巴士行政总裁Guillaume Faury表示受累于疫情在全球爆发,有可能会进一步裁员,幷警告如果不立即采取行动,公司有倒闭风险。

- 中核集团公布,与中国石化集团签署全面深化战略合作协议,双方将将在天然铀开发、模块化小堆及高温堆应用、新能源开发、海外市场开发、核技术应用、建筑安装工程、安全环保技术交流、润滑油配套服务、国际物流运输、人才干部交流等领域展开合作。

- 微软已与可口可乐签署5年合约,将向后者提供商务软件,包括Teams视像平台、云端解决方案Dynamics 365以及用于客户服务代理的工具。

- 福特汽车表示,新型冠状病毒疫情令第二季亏损有可能从首季的20亿美元大幅增至50亿美元,但强调有足够的资金在今年余下的时间内应对今次危机,不过由于经营环境充满不确定性,无法提供全年盈利预测。

3、市场异动情况

上周港股三连升,见6周高位,全周累涨812点,最高曾见24855点。

本地地产股

市场憧憬本港社会下周始逐渐正常运作,本地地产股反弹。新鸿基地产(00016)全周走高3.7%,报106.4元;恒基地产(00012)涨2.09%,报31.7元;新世界发展(00017)升4.69%,报9.15元;信和置业(00083)升2.85%,报10.84元;长实集团(01113)涨4.37%,报49元。

公路股

交通运输部4月28日公布,经国务院同意,自5月6日零时起,恢复全国收费公路收费,公路股明确复甦,股价扬升,部份更技术破位。

过去的两个半月免费期间,公路企业欠缺公路收益,惟根据多间公路企业管理层称,政府将有补偿措施,措施有可能是减税和延长经营期限等。

浙江沪杭甬高速公路(00576) 本周累升14%

深圳高速公路(00548) 本周累升10%

沽空异动:

大市上周平均沽空比率: 17.89%

阿里巴巴(9988) 本周沽空比率急升至36.4%

香港中华煤气(0003) 本周沽空比率连续3日近50%

二、本周关注

1、经济指数:

韩国居民消费价格指数(CPI),法国制造业PMI,德国制造业PMI,香港GDP,新加坡制造业PMI,澳大利亚利率决议,西班牙失业人口变化,英国综合采购经理指数 (PMI),香港制造业PMI,中国财新服务业PMI,美国非农业就业人数变化,中国外汇储备(美元),美国消费信贷。

2、重点新股:

上周新股消息较多,京东、农夫山泉IPO传出新动态,2020年中概股二次上市潮的号角或由京东先吹响,同时有3家企业建业新生活、沛嘉医疗及开拓药业通过聆讯,预计本周招股。

其中建业新生活为华中地区最大物管服务商。

沛嘉医疗预计周二招股,该企业是中国市场仅有的四名拥有处于临床试验或更后期阶段经导管主动脉瓣置换术(「TAVR」)产品国内参与者之一,也是继同行启明医疗、微创医疗之后第三家赴港上市的企业,除了有大摩辅导上市,还有高瓴资本持股,亮点颇多。

紧随其后的是主要研发癌症药物及其他雄激素受体相关疾病药物的开拓药业。主要在研药物为普克鲁胺,正在中国进行mCRPCIII期临床试验,计划于2020年提交NDA(新药申请),泰国际担任开拓药业的独家保荐人。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化