原创精选> 正文

华盛研选 | 原油跌穿盈亏均衡线!是时候开始真正的价值投资?

2020-04-22 18:11

2020年4月20日,所有原油投资者都经历了永生难忘的一夜。

当晚,WTI5月交割期货合约价格在历史上首次跌破零,收盘时最终下跌超300%,报-37.63美元/桶。这意味着原油交易者在最终获得原油实物交割时,甚至还能多拿一笔现金。

然而,这并不是终点,5月合约最终还是波及到了6月合约。

图片来源:公开网络

美东时间4月21日,国际油价再度重挫,美国原油期货6月合约最大跌幅接近70%,最低跌破7美元/桶;布伦特原油期货最低跌破18美元/桶,最大跌幅超过30%。美国原油基金是为散户投资者买入石油期货的交易证券,该基金下跌25.07%,报2.81美元。

原油期货跌成负值,原因为何?

首当其冲的是原油供需结构的严重失衡。失衡的根本原因,一方面是疫情下主要经济体需求锐减,另一方面是此前沙特与俄罗斯在价格战中大量扩产,一正一负之间导致原油出现了严重的供大于求。

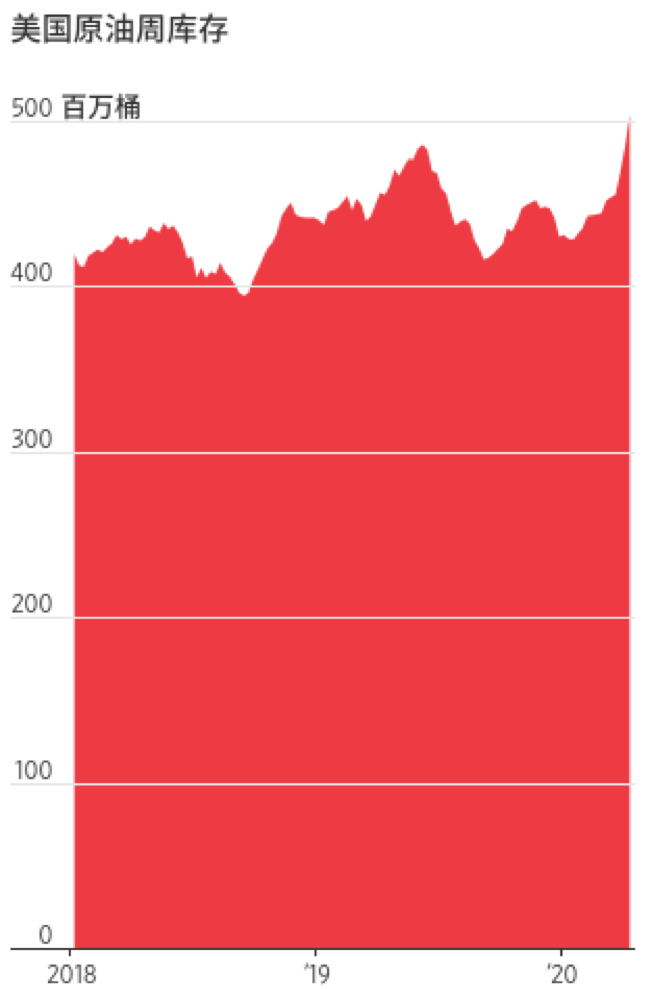

根据美国能源情报署(EIA)的数据,截至4月10日,美国原油库存激增超1900万桶,增幅创历史记录;汽油库存增加490万桶,至创纪录的2.622亿桶,炼油活动则触及2008年9月以来的最低水平。

图片来源:EIA

然而,这个世界上绝大多数商品都是不可能负价销售的,原油出现这种情况,还与最终实物交割时没有仓库储存有关。

当前的情况是,在合约移仓换月的最后期限,原油看多交易者突然意识到自己手上的原油期货将从资产变成一种负债,他们要么要在几个小时内找到可以储存原油的地方,要么必须要找到接盘的人。

因此一时间,原油期货突然变成了烫手山芋。当WTI5月期货合约价格触及10美元时,数百个0.01美元的止损单被触发,原油价格至此开始垂直暴跌,并在几分钟内跌去了40美元。

或与中行原油宝有关?

近期市场上传出消息称,中行原油宝因重大缺陷出现“穿仓”事故,投资者面临巨额亏损,更有投资者因抄底原油倒欠银行200%本金的情况。

一般来说,无杠杆抄底实物资产,最坏的情况就是本金亏完,不应该出现到欠银行资金的情况。

对此,有相关人士分析称,出现“穿仓”事故是因为中国银行不合适地选择了在最后交易日倒数第二天美市盘中才进行移仓换月,遇到了重大的流动性问题,在市场已经没有对手方的情况下无法平仓已有头寸,导致客户最后以-37.63美元的结算价结算。

全都跑了,就中国银行没跑?

知情人士称,国内的工行、建行的纸原油业务早在4月15日前就已基本完成换月工作,彼时他们的平仓价格基本在21-20美元/桶之间。此外,全球最大的原油ETF基金USO也早已完成换月,随着产业客户、大机构纷纷离场,CME集团也在周末承认了负油价的可能性。

最后,只有中国银行仍然死死拿着多头仓位,在流动性断崖的情况下被迫平仓,最终给客户带来巨大损失。这或许是5月合约收于负值的原因之一。

原油已经到至暗时刻?

至暗,意味着黎明不远了。

在油价暴跌之时,全球第二大产油国沙特已经坐不住了。

据道琼斯4月21日消息,知情人士表示,沙特和其他欧佩克成员国正在考虑尽快削减石油产量,而不是等到下个月该组织与美国和俄罗斯达成的产量协议开始时。一位熟悉情况的沙特官员表示,必须对油价暴跌采取行动。

在油价暴跌倒逼下,沙特完全有可能联合欧佩克成员国、俄罗斯甚至美国等主要产油国达成协议,对全球范围内的原油生产进行减产,在供给层面缓和原油目前巨大的供需失衡。

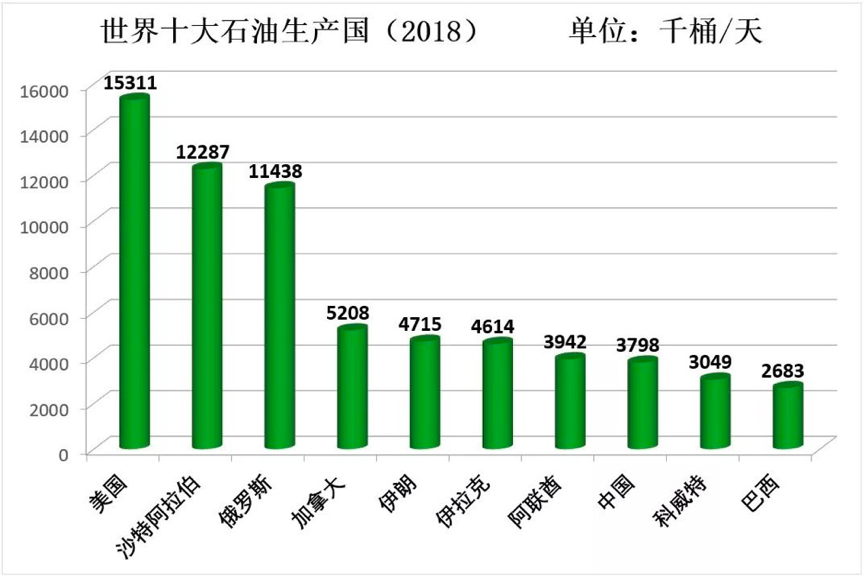

根据统计,美国、沙特和俄罗斯牢牢把控全球石油产量前三甲,产量较其他主要产油国高出一个量级。在全球经济衰退局势下,美俄与欧佩克达成重量级减产协议是完全可能的,油价完全可能因为一个会议而大幅反弹。

资料来源:公开网络

此外,从原油生产成本角度看,低油价也不可持续。

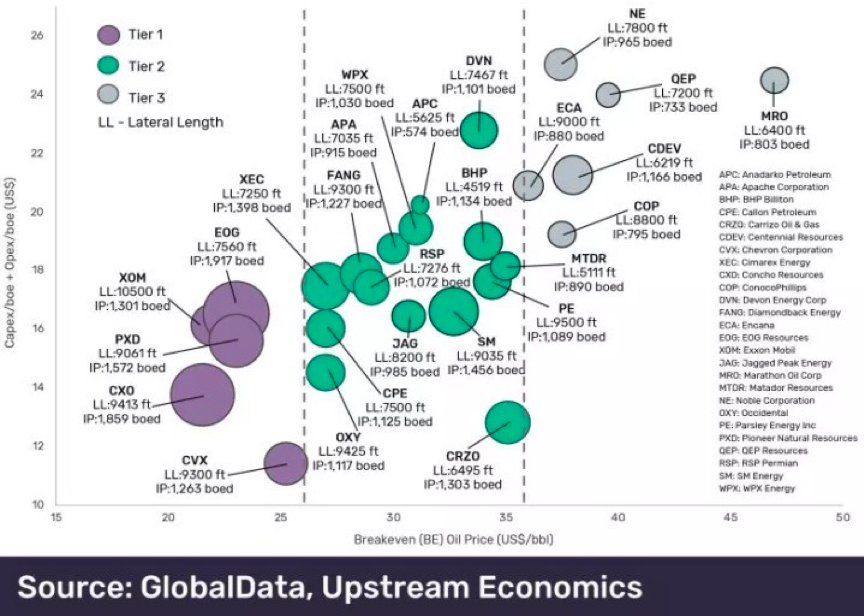

GlobalData曾在2018年发布原油调查报告,数据显示美国主要石油企业的盈亏平衡点在21~48美元/桶之间。图表显示,大部分美国石油企业的成本均在35美元/桶附近,只有埃克森美孚、雪弗龙、EGO等大型石油企业才能实现26美元/桶以下的开采成本。

数据来源:GlobalData

此外,根据咨询机构IHSMarkit的估计,以2018年数据统计,全球范围内新增石油项目平均全周期盈亏成本在44美元/桶左右。虽然开采成本较过往数年有大幅度的下降,但与目前6月WTI原油合约10美元/桶的价格相比显然是要巨亏的。

倘若原油价格始终维持在10美元/桶左右,全世界的石油企业都会面临破产风险。然而,石油的价值应远超当前价格,目前的低油价仅仅是供需矛盾极端化的特例,长期而言或有非常大的上行空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?