原创精选> 正文

新股速递 | 开拓药业:聚焦前列腺癌、乳腺癌、肝癌

2020-04-22 16:40

作者/Oliver

核心要点:

开拓药业聚焦前列腺癌、乳腺癌、肝癌为主的肿瘤治疗领域,布局癌症免疫治疗。

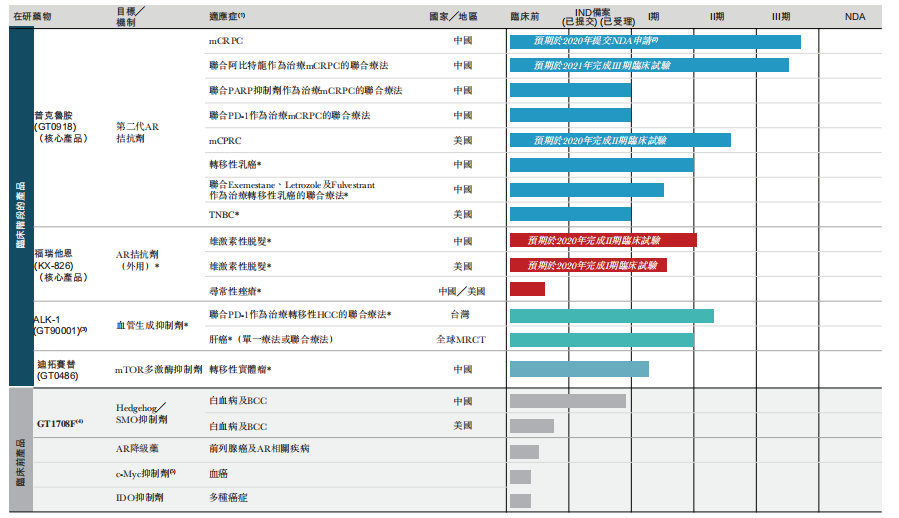

主要在研药物普克鲁胺(GT0918)是一款第二代(潜在三代)雄激素受体拮抗剂,正在中国进行针对转移性去势抵抗性前列腺癌(mCRPC)的III期临床试验,在美国进行针对mCRPC的II期临床试验以及针对乳腺癌的临床试验,并计划于2020年提交NDA。

在2019年的最新一轮融资中,投资者出资3.8亿元获得融资完成后全部已发行股本的8.30%,由此估算截至最新一轮融资开拓药业的估值约为37亿元。

一、公司概况:临床阶段新药开发商

开拓药业成立于2009年,位于江苏省苏州市工业园区生物纳米科技园,是一家立足中国、面向全球、专注重大癌症领域的新药研发企业。开拓药业聚焦前列腺癌、乳腺癌、肝癌为主的肿瘤治疗领域,布局癌症免疫治疗。专注发展“best-in-class”和“first-in-class”创新药物研发及产业化平台,打造中国抗肿瘤创新药物领军企业。

开拓药业是一家临床阶段新药开发商,其主要在研药物普克鲁胺(GT0918)是一款第二代(潜在三代)雄激素受体拮抗剂,正在中国进行针对转移性去势抵抗性前列腺癌(mCRPC)的III期临床试验,在美国进行针对mCRPC的II期临床试验以及针对乳腺癌的临床试验,并计划于2020年提交NDA。

资料来源:招股书

该公司目前已开发出五种在研药物,除了普克鲁胺,还有另外三种已经进入临床的在研药物,一种IND阶段在研药物:

福瑞他恩(KX-826):一种小分子在研药物,目前正在中国进行福瑞他恩针对雄激素性脱发的II期临床试验,预计于2020年第一季度招募首批患者;

ALK-1(GT90001):一种单克隆抗体在研药物,ALK-1正在台湾进行与Nivolumab联合治疗转移性肝细胞癌的I期临床试验,是开拓药业自辉瑞取得独家全球许可的潜在同类首创抗体;

迪拓赛替(GT0486):一种mTOR抑制剂在研药物,迪拓赛替目前在中国开展针对转移性实体瘤的I期临床试验;

GT-1708:一种已提交IND申请的IND阶段在研药物。

其中,ALK-1是开拓药业自辉瑞取得独家全球许可的潜在同类首创抗体;2018年1月24日,辉瑞集团与开拓药业达成协议,辉瑞授予开拓药业在全球范围内独家开发、生产和销售一款ALK-1肿瘤抗体新药的权利,该药有望成为全球首个针对ALK-1靶点的全人源单克隆抗体治疗性药物。

二、行业概况:全球医药市场前景巨大

全球前列腺癌药物市场的竞争格局

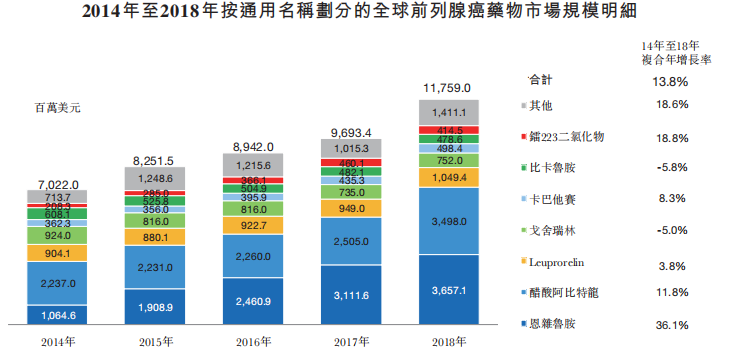

恩杂鲁胺、醋酸阿比特龙及Leuprorelin是2018年按收益计算全球前列腺癌市场前三大药物,按收益计算占全球前列腺癌市场总量的69.8%。过去五年内,恩杂鲁胺及镭223二氯化物市场规模的增长率超越其他药物,2014年至2018年的复合年增长率分别为36.1%及18.8%。下图载列从2014年到2018年仿制药分部按收益计算的全球前列腺癌药物市场规模明细:

资料来源:招股书

中国前列腺癌药物市场的竞争格局

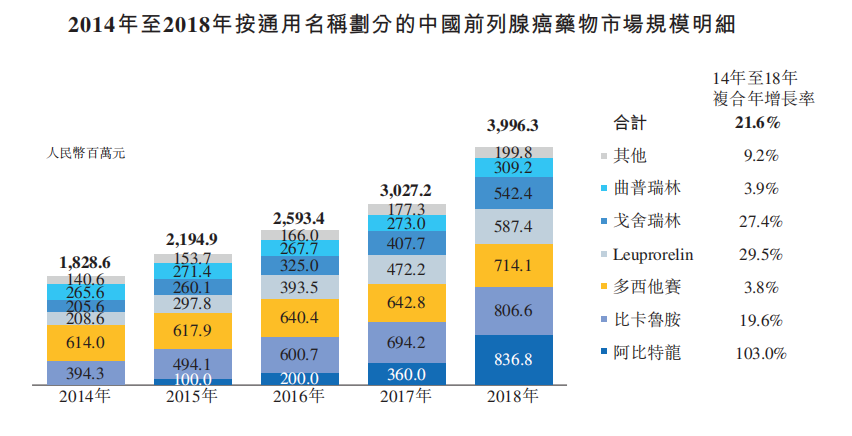

中国的前列腺癌药物市场集中。排名前六位的通用类别占2018年中国前列腺癌药物市场收益人民币3,9亿元的95.0%。下图载列2014年至2018年按通用名称分部划分的中国前列腺癌药物市场规模的明细(按收益计算):

资料来源:招股书

阿比特龙是2018年最大的仿制药分部,产生的收入为人民币8.36亿元,占中国前列腺癌药物市场总额的20.9%。自2015年获批准在中国使用以来,阿比特龙产生的收益占前列腺癌药物市场总收益的百分比显著增加。阿比特龙是一种雄激素生物合成抑制剂,其使用的增加源于中国前列腺癌患者的高治疗需求及由于药物的有效学术推广。 2017年,阿比特龙也被列入中国国家医保药品目录。

三、财务状况

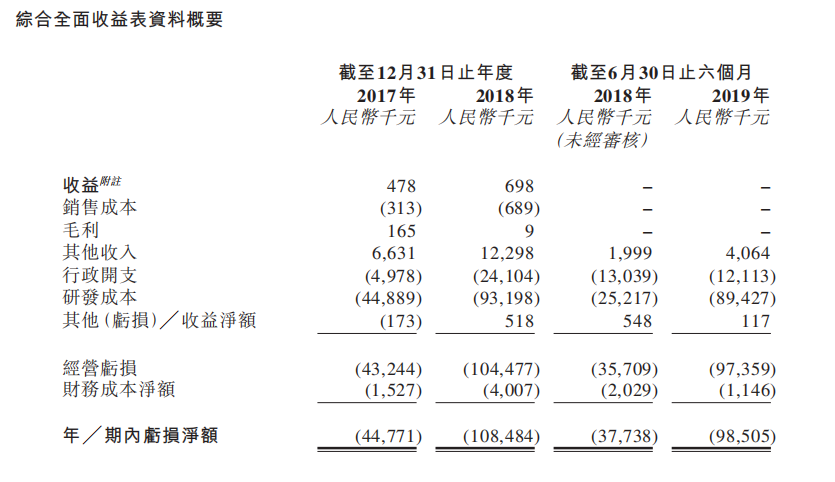

开拓药业是一家录得亏损且没有收入的生物医药公司。招股书显示,在过去的2017年、2018年和2019年上半年,开拓药业的营业收入分别为47.8万、69.8万和0万人民币,相应的净亏损分别为 4,477.1 万、10,848.4 万和 9,850.5 万人民币。

资料来源:招股书

从成本端来看,行政开支、研发成本构成最大的开支来源,其中又以后者为主。数据显示,开拓药业2017年、2018年以及2019年前六个月的研发成本分别为4488.9万元、9319.8万元以及8942.7万元。持续的投入消耗了公司大量现金。查询现金流量表可以看到,2019年截至6月30日,公司账上的现金及现金等价物金额为6236.5万元,相比2018年底时13751.3万元减少明显。

四、融资历程

从2009年成立至今的开拓药业,截至2019年已经历了5轮融资,共获7亿元融资额。公司于2016年在内地新三板挂牌,2018年6月摘牌,除牌前的市值约为20.38亿元。而在2019年的最新一轮融资中,投资者出资3亿元获得融资完成后全部已发行股本的8.30%,由此估算截至最新一轮融资开拓药业的估值约为37亿元。

五、竞争力及风险点

竞争力方面

丰富且风险平衡的在研药物管线,聚焦拥有巨大市场潜力的主要癌症类型及其他AR相关疾病。

潜在的mCRPC同类最佳AR拮抗剂,构成AR相关癌症的潜在联合疗法的支柱。

利用在AR相关研究方面的专业知识将普克鲁胺的适应症扩展到乳腺癌。

风险点

开拓药业的财务前景取决于临床阶段及临床前阶段产品管线的成功

开拓药业实现收入及盈利的能力取决于能否完成候选药物的临床开发、取得必要监管批准及使药物顺利投产及上市。开拓药业已投入大量时间及资源用于开发现有的候选药物,且预期仍会产生大量及不断增加的支出,用于候选药物的开发及商业化。

临床药物开发过程漫长、成本高昂且结果充满不确定性,而前期研究及试验的结果未必能预示未来的试验结果

不管早期结果如何,临床试验结果都可能不理想。开拓药业已经花费大量资金将相关候选药物推进到该阶段,且倘相关候选药物由于临床试验结果不佳而最终未能获得监管批准,则将不会产生任何收入。相关未补偿支出可能对开拓药业的业务、财务状况、经营业绩及前景产生重大不利影响。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?