原创精选> 正文

新股聚焦 | 康方生物—中国第一家技术出海创新药企

2020-04-14 14:36

作者/Oliver

招股信息速览

核心要点:

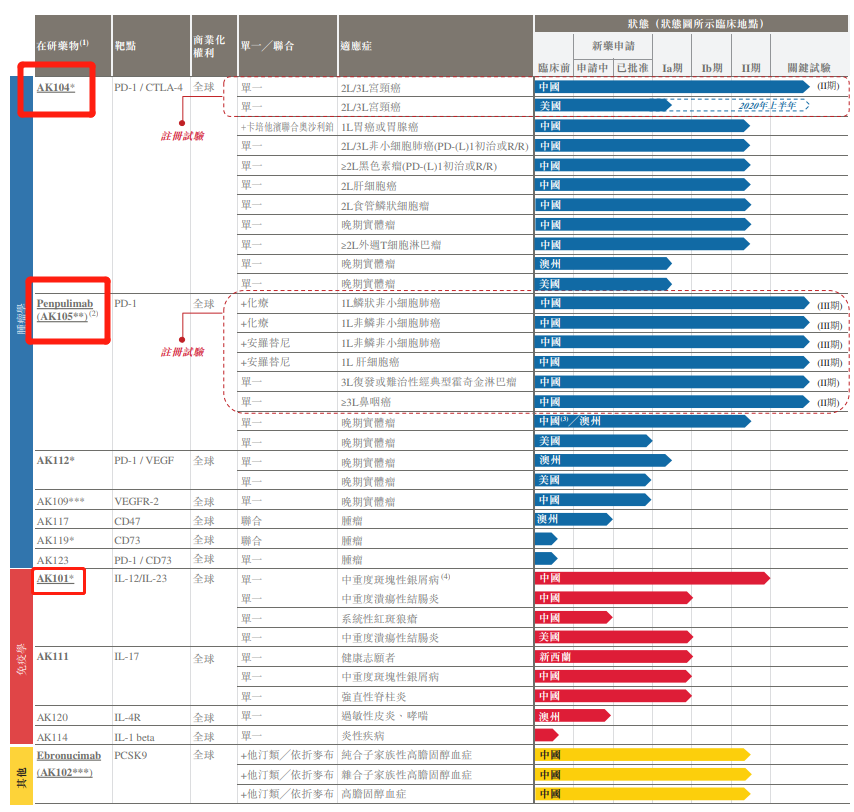

主要产品包括 PD-1/CTLA-4双特异性抗体(AK104)、PD-1抗体(penpulimab (AK105))和AK101。

康方生物拥有端对端平台-康方全方位探索平台,曾于2015年向Merck授出了关于CTLA-4单克隆抗体候选药物AK107的许可,总对价高达2亿美元,是当时中国第一家向全球领先制药公司授权完全自主研发的单克隆抗体的生物技术公司。

得到中国生物制药旗下正大天晴强大的商业基础设施和销售团队支持。

在双抗领域,康方生物处于相对领先位置。双抗领域,国内共有三家企业进入临床,分别为康宁杰瑞、康方生物和信达生物。康宁杰瑞和信达生物都成为了大牛股,康方生物的股价也会走出与康宁杰瑞和信达生物类似的轨迹吗?

一、公司概况:肿瘤及免疫领域领先生物制药公司

康方生物是一家临床阶段生物制药公司,致力于自主发现、开发及商业化首创及同类最佳疗法。专注于满足肿瘤、免疫及其他治疗领在全球的未决医疗需求。康方生物的愿景是在开发、生产及商业化全球病人可负担的下一代创新治疗性抗体方面,成为全球领先的企业。

康方生物拥有端对端平台-康方全方位探索平台(「ACE平台」),涵盖了全面的药物研发和开发功能,包括靶点验证、抗体药物的发现与开发、CMC和符合GMP要求生产。康方生物关于单特异性抗体(单抗)和双特异性抗体(双抗)的发现和开发平台已经产出了丰富的创新型临床阶段候选药物,并且于2015年向Merck授出了关于CTLA-4单克隆抗体候选药物AK107的许可,总对价高达2亿美元,这也是当时中国第一家向全球领先制药公司授权完全自主研发的单克隆抗体的生物技术公司。

资料来源:招股书

肿瘤学领域

肿瘤学是康方生物专注的治疗领域之一。目前处于临床开发后期阶段的产品包括 PD-1/CTLA-4双特异性抗体(AK104)、PD-1抗体(penpulimab (AK105))和PD-1/VEGF双特异性抗体(AK112)。该企业认为,以上候选药物中的某些有可能成为首创或同类最佳疗法。

免疫学及其他治疗领域

在免疫学领域、以正在内部开发的下一代单克隆抗体数目计算,康方生物已经成为中国的领先公司,其拥有中国生物制药公司中最丰富的针对自身免疫性疾病的创新生物制剂产品管线之一。在此治疗领域,康方生物目前有两款候选药物处于临床阶段,一款候选药物已在澳洲提交IND申请(AK120,为一款IL-4R抗体),另外一款(AK114,为一款IL-1 beta抗体)处于IND研究阶段。本领域的临床阶段候选产品为一款IL-12/IL-23单克隆抗体(AK101)及一款IL-17单克隆抗体(AK111)。

除了肿瘤学及免疫学,康方生物还拥有针对其他治疗领域的几种生物制剂。例如,康方生物根据与东瑞制药订立的一项合资协议,正在合作开发ebronucimab (AK102) (PCSK9),该药物在心血管治疗领域具有强大的商业化能力。这款药物可能是首个中国本土开发并销售予中国大量心血管病患者人口的PCSK9抑制剂。

二、行业概况:中国生物制剂市场前景巨大

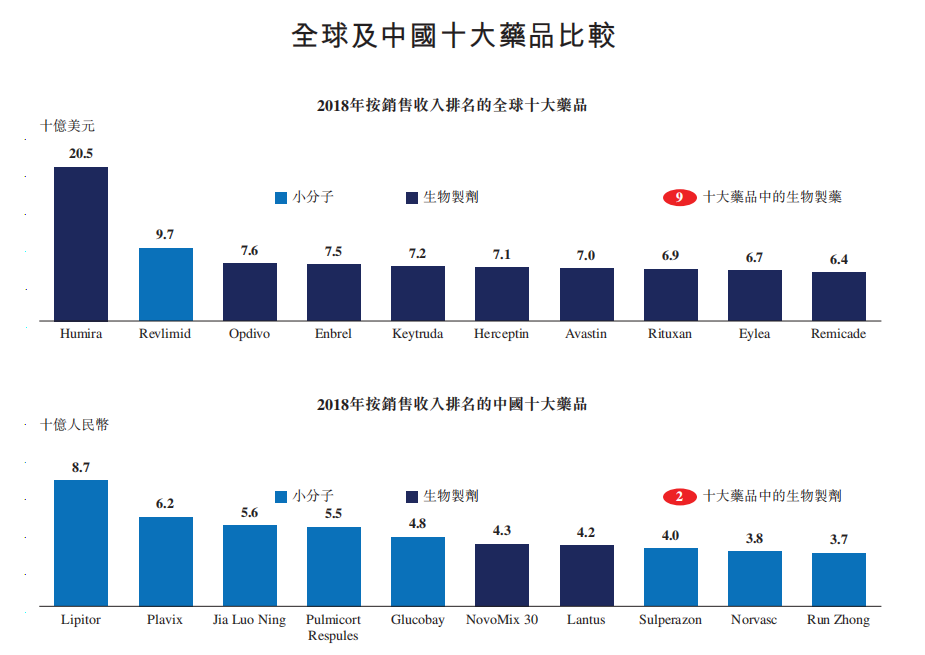

中国生物制剂市场近年的增长已超越全球生物制剂市场,此增长受一连串因素驱动,包括有利的监管环境及政府的支持性政策、生物疗法及定制疗法取得良好进展、生物制剂变得更易于负担及获取以及生物疗法的适应症范围更广。尽管近年来中国生物制剂市场急速增长,生物制剂在中国市场的渗透率仍然较低。在众多药品当中,生物制剂仍有巨大潜力,有望在未来中国占取更多市场份额。下图列示2018年全球及中国最畅销的十种药物。尽管全球最畅销的十种药物中有九种为生物制剂,惟中国最畅销的十种药物中仅有两种为生物制剂,显示中国生物制剂市场仍有巨大增长及扩展空间。

资料来源:招股书

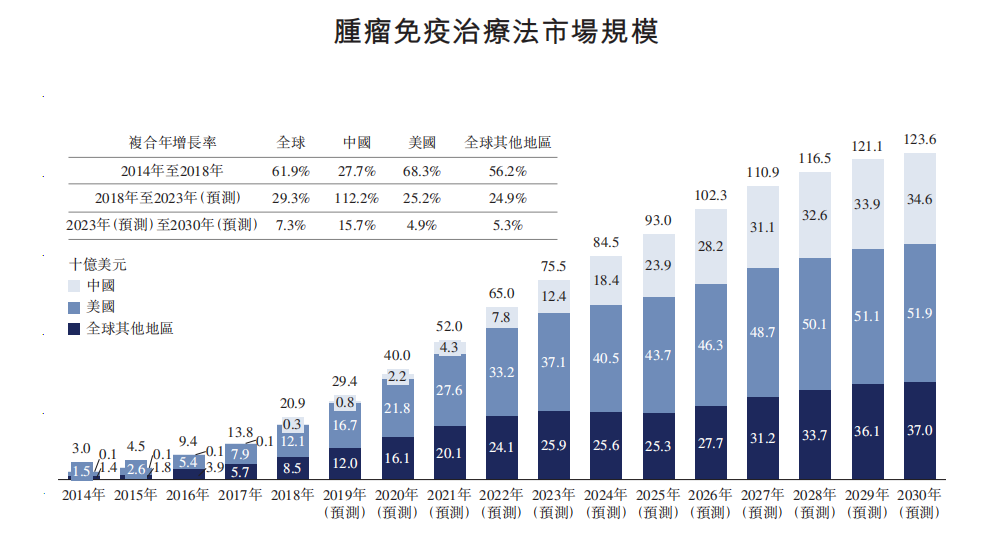

尽管不同的癌症病人群体存在差异,全球肿瘤免疫治疗法市场规模预计将继续在中国国内外大幅增长。

资料来源:招股书

三、财务状况

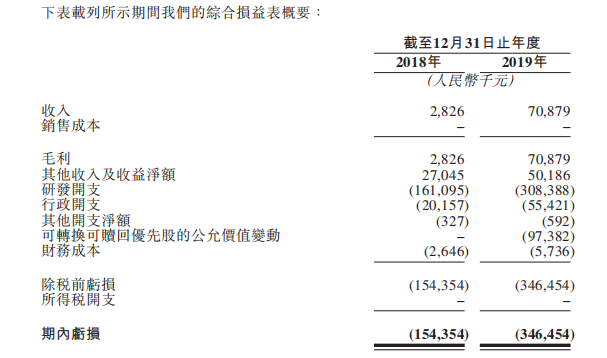

企业收入主要包括与授权产品有关的预付款及里程碑付款。于2018年,企业取得收入人民币283万元。截至2018年及2019年,分别录得收入人民币283万元及人民币7088万元。

资料来源:招股书

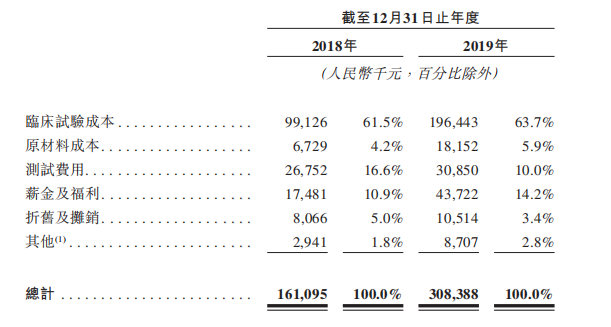

研发开支主要包括(i)候选药物的临床试验成本,包括就临床试验聘用合同研究组织、临床试验中心及其他服务提供商的第三方承包成本,(ii)购买候选药物研发所需原材料相关的成本,(iii)与临床前计划的测试费用相关的第三方承包成本,及(iv)研发活动有关的雇员薪金及相关福利开支。

资料来源:招股书

截至2018年12月31日止年度,该企业研发开支人民币1.61亿元。截至2019年,企业研发开支分别达人民币3.08亿元。

招股书显示,截至2019年底,公司手中拥有现金及现金等价物为11.8亿元。

四、豪华基石投资者团队

康方生物的基石投资者众多,包含众多专业投资基金与大佬,其中有Lake Bleu Prime Healthcare Master Fund Limited、OrbiMed Funds、CRF Investment Holdings Company Limited、AIHC Master Fund及Hankang Biotech Fund I, L.P.。

基石投资者中,其中清池资本是专注于亚洲 ╱ 大中华区医疗保健(包括药品、生物技术、医疗设备及医疗保健服务)投资的长期偏股型公募基金。奥博资本也是专注于生物医疗领域的投资公司。致力于寻找和支持能够促进人类健康的生物医疗和生命科学企业。奥博资本管理净资产总额约130亿美元。专注于全球生物医疗领域的投资已有二十多年。

五、竞争力及风险点

竞争力方面

潜在的下一代全球首创PD-1/CTLA-4双特异性肿瘤免疫治疗关键药物(AK104)

康方生物于2017年10月在澳洲开始了AK104针对实体瘤患者的Ia/Ib期临床试验,并在中国开始针对各种类型实体瘤患者的单药疗法,以及针对1L胃或胃食管结合食道癌患者与化疗(mXELOX)联合治疗的Ib/II期及II期临床试验。根据弗若斯特沙利文咨询公司编制的数据,与使用纳武单抗及伊匹单抗的联合疗法相比,AK104初步临床研究收集的数据证明了其良好的安全性和令人鼓舞的疗效。

针对大适应症的注册阶段PD-1抗体候选药物(penpulimab (AK105)),得到了中国生物制药合作下的开发和商业化伙伴关系的支持

广泛的销售网络对于PD-1抗体疗法在中国的成功商业化至关重要。为了实现penpulimab (AK105)的强劲商业化推广,康方生物已与中国生物制药的主要附属公司正大天晴成立合资企业。中国生物制药是一家中国领先的生物制药公司,拥有约12,000名专业销售人员,是中国肿瘤领域最大的药品销售队伍之一。该合资企业将使康方生物能够接触到正大天晴强大的商业基础设施和销售团队。

风险点

康方生物的财务前景取决于临床阶段及临床前阶段产品管线的成功

康方生物实现收入及盈利的能力取决于能否完成候选药物的临床开发、取得必要监管批准及使药物顺利投产及上市。康方生物已投入大量时间及资源用于开发现有的候选药物,且预期仍会产生大量及不断增加的支出,用于候选药物的开发及商业化。

临床药物开发过程漫长、成本高昂且结果充满不确定性,而前期研究及试验的结果未必能预示未来的试验结果

不管早期结果如何,临床试验结果都可能不理想。康方生物已经花费大量资金将相关候选药物推进到该阶段,且倘相关候选药物由于临床试验结果不佳而最终未能获得监管批准,则将不会产生任何收入。相关未补偿支出可能对我们的业务、财务状况、经营业绩及前景产生重大不利影响。

六、估值与申购建议

不同的生物创新药公司的战略不同,发展阶段不同,其商业模式与估值也都是不同的。

康方生物的AK101、AK104、AK-105这些药都瞄准的是有巨大需求的市场。假设这些在研药物能够顺利商业化推动,那么这些药物的销售潜力相对于康方目前一百二十亿港币左右的市值是相当便宜。当然,这是一切顺利的情况下,但创新药的高失败率已经成为市场共识。除了创新药的研发风险以外,还要考虑到商业化的问题,研发成功后还要卖的好才能获得最终成功,这些问题,现在没人可保证。

目前专业的创新药投资企业也无法拿捏最终哪款药会获得成功,资本对这类公司都有充分的认识,不单单是赌一款药上市成功,更多的是战略布局,尽量每一家都投。康方生物目前的市场想象力是足够的,对于普通投资者而言,没那么大的资金量,只能是选择性投资,相对而言康方生物还是一个比较好的标的,量力而行,摸清自己的风险偏好,选择性的投资或者投机对于个人投资者来说更合适。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?