原创精选> 正文

华盛研选 | 30年港股第三次“破净”!相较美股,当下港股有哪些优势?

2020-04-08 20:37

作者:charliehua

对于许多投资者来说,2020年的开年犹如“噩梦”一般。

1月下旬以来,随着新冠疫情蔓延、美股暴跌、经济基本面倍受影响等利空轮番肆虐,让本已脆弱的港股市场再受打击。观察港股恒生指数月线走势可以看到,恒指在2018年1月出现高点33484点后,至今就一路呈现下跌趋势。

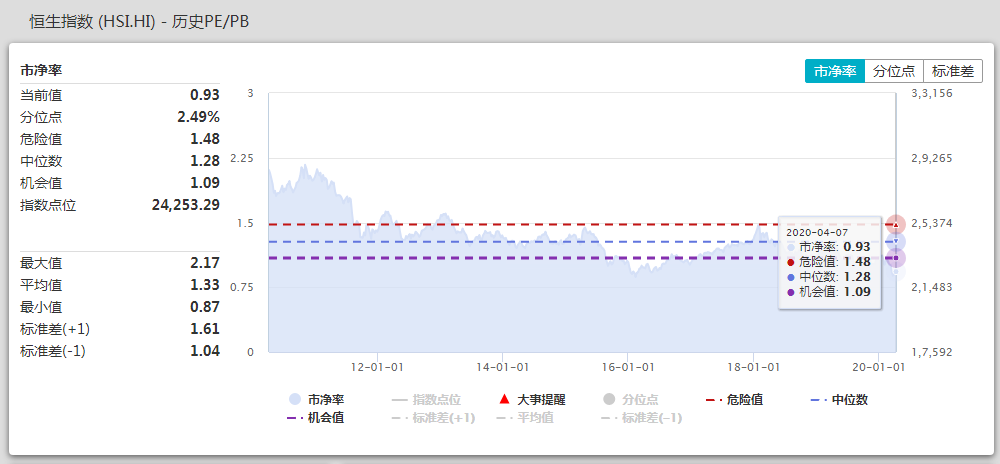

而到了2020年3月19日盘中,恒生指数一度跌至21139点,创下近3年以来的新低,PB(市净率)估值跌至0.93X,几乎为历史之最;恒指自1月20日的高点回落以来,最大跌幅高达27.54%,下跌的速度之快,让投资者不免担心是否是再一次的危机重现。

不过迈入4月份,随着美国新冠疫情新增出现好转,各国加大财政政策刺激以及黑天鹅预期有所好转,美股开始强劲反弹。截止4月7日收市,道琼斯工业指数截至4月7日收盘较3月23日低点上涨18.15%;欧洲STOXX50指数较3月16日低点上涨11.2%。

而港股市场截止4月8日,也较3月最低点有近13.4%的涨幅。不过根据wind数据显示,恒生指数4月7日收市的PB(市净率)仅有0.93,这也说明在当前点位,恒指仍然处于跌破净资产的状态。

港股处于30年以来估值低位

目前港股处于跌破净资产的状态,实际上近30年恒指“破净”仅出现过2次。

根据数据图可以看到,近30年恒指第一次“破净”是在1997年亚洲金融风暴的最低点。而随后恒生指数在不到两年的时间内就走出了翻倍的行情。

而第二次“破净”出现在2016年初,之后到2018年港股也走出了一波为期2年的“长牛”行情。值得一提的是,即使在2000年的“互联网泡沫”破裂,以及2008年全球次贷危机期间,恒生指数的PB估值也未跌破净资产。

低估值也许可以说还不算大举投资港股的理由,但历史数据表明估值如果“极度低”,则此时投资胜率就大幅提高。

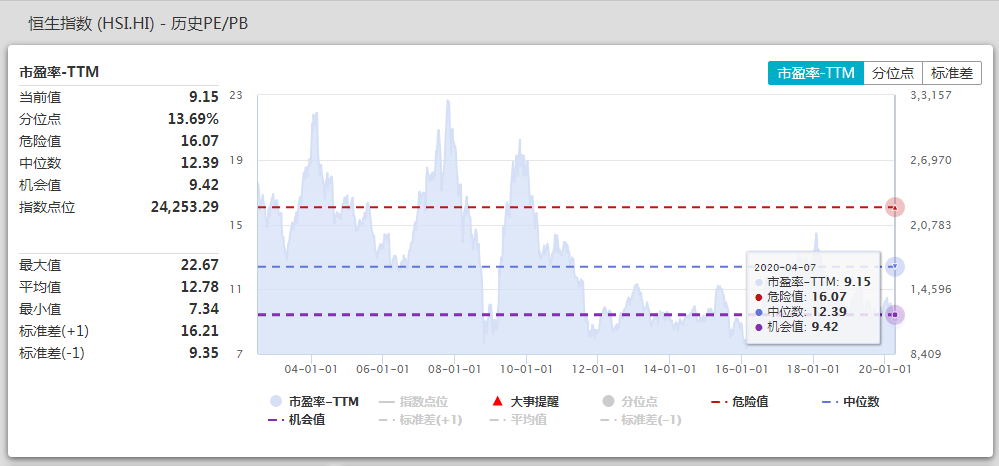

而如果是看市盈率的话,目前港股的滚动市盈率为9.15,与中位数12.39和危险区间16.07都有较大差距。如果从近30年港股PE走势看,当前恒指PE估值水位与历次危机时相当,仅略高于98年亚洲金融危机、08年全球金融危机时的低点。

相较美股,港股有两大优势

那么与全球资产配置的焦点美股市场相比,港股市场又有没有优势呢?

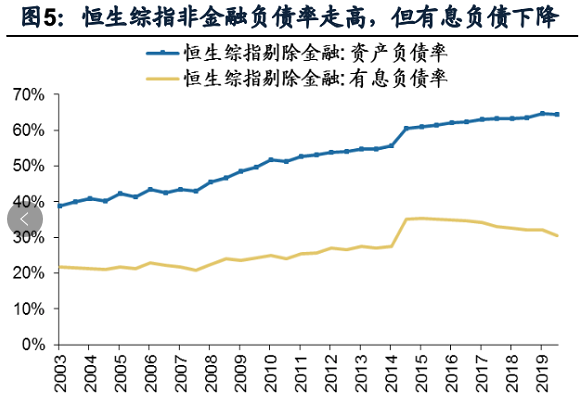

首先从港股公司整体负债率的角度看,港股整体抗风险能力要更高。从2019年财报来看,恒生综指非金融公司资产负债率达61.17%,略低于2019上半年,但高于2018年报。其中有息负债率30.51%,低于2019年上半年水平(32.17%)和2018年年报水平(32.19%)。

即使在宏观预期有所改善的2019年下半年,恒生综指非金融公司仍然减少了长期借款和债券发行,仅增加了部分营运资金,如下图所示。而相反,美股公司多年的高负债经营(例如发行低信用评级的垃圾债)模式在新冠疫情下无疑将遭受更多的考验。

其次股市的走势容易被市场预期所左右,市场预期越高,则不及预期可能性越大,下跌空间也越大。

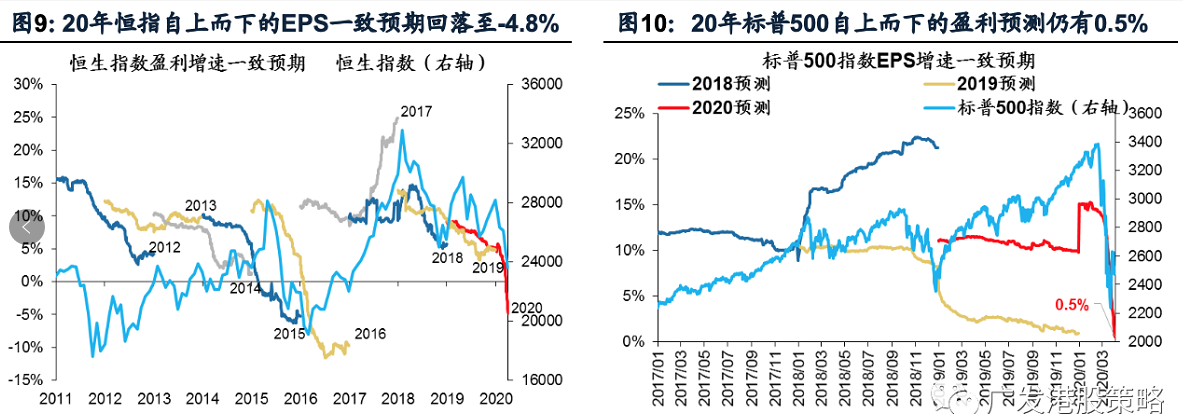

从恒生指数盈利增速预期来看,港股目前已经调整到了很低的位置,2020年恒指自上而下的EPS(每股盈利)一致预期掉到了-4.8%。加上世界卫生组织WHO于4月5日报告称中国从疫情“遏制阶段”Containment phase进入“缓疫阶段”Mitigation stage,接下来港股在“缓疫阶段”可能体现出的盈利预期修复可能越来越大。

而年初以来市场对2020年美股盈利过于乐观,标普500指数自上而下的盈利预测一度高达15%,即使最新增速回落至0.5%,但疫情在美国境内爆发后,要实现盈利正增长的难度极高。相比之下,港股EPS年初预期较低、回调幅度也较为充分,投资者的预期管理更为到位。

投资港股可多看新经济板块

对于香港本地人来说,汇丰控股的历史地位德高望重,但近期的取消2020年的派息并暂停回购股份让许多投资者和机构大失所望。

“圣诞钟,买汇丰”的投资策略早在30年前便流行,鉴于当时的年终奖多在圣诞节发放,将之投资到股价稳健和派息稳定的汇丰,就成为很多人必然的选择。汇丰2000年至今股息支付比率都超过50%,股息除09、10两年都超过每股0.4美元。

在近年在港股通开通后,港股的中外博弈更为明显,而港股市场也出现了不少内地高增长标的供选择,包括手机产业链、5G和消费等板块。

以“同股不同权”和“二次上市”的公司,包括以阿里、美团和小米,为代表的新经济标的值得投资者重点关注。这些公司能否给纳入恒生指数的咨询将会在五月出结果。而目前占据恒指权重前三,超9%的汇丰或将面临“降权”。而对比汇丰控股总市值8300亿港元,美团市值已成长至约5600亿港元、阿里的港股市值约9000亿港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?