热门资讯> 正文

【盛·周刊】大盘震荡盘升 一季报披露将揭开序幕

2020-04-06 19:00

- 英国石油(BP) 0

武汉加油

同舟共济,守望相助。经过两个多月的奋力拼搏,目前武汉主战场疫情传播已基本阻断,武汉“解封”倒计时还有2天,被疫情按下“暂停键”的城市正在有序“重启”。在这场全民战疫中,除了英勇的医护人员,包括每一位自觉静待家里的武汉人民,都是战疫一线的参“战”者。芳草萋萋的日子终将过去,晴川历历俨然就在眼前。武汉,愿你繁华重现。

摘要速递

股市:上周大盘以农林牧渔、医药、食品为代表的防御性板块与科技、新基建为代表的进攻性板块之间呈“跷跷板”现象,量能难以释放,热点变化较快,赚钱效应不强,农林牧渔、食品饮料、电子涨幅居前。

债市:上周央行调低公开市场操作利率20bp,为疫情发生后幅度最大,资金面宽松,收益率下行;央行宣布2020年4月对中小银行定向降准,并下调金融机构在央行超额存款准备金利率。

大事一览:本周开始上市公司一季报披露揭开序幕,叠加年报披露,上市公司业绩成为市场资金关注焦点。

股市直通车

上证综指走势图

图表来源:Wind;2019.4.2-2020.4.3

创业板指走势图

图表来源:Wind;2019.4.2-2020.4.3

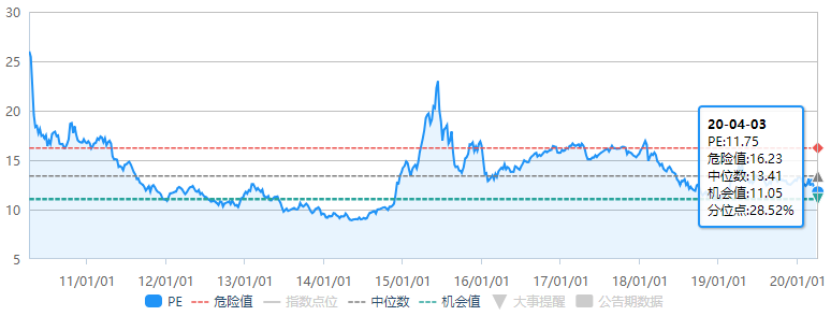

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.3

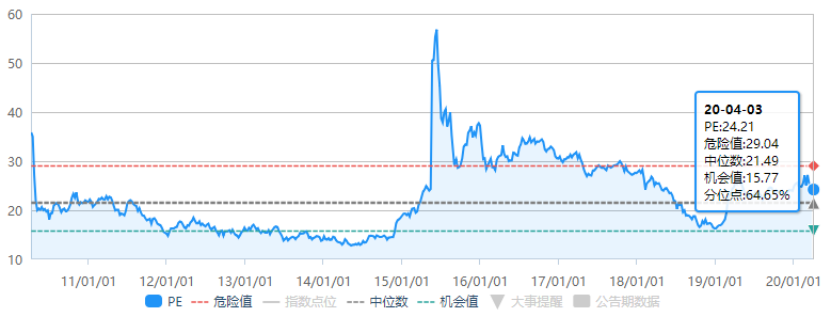

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.3

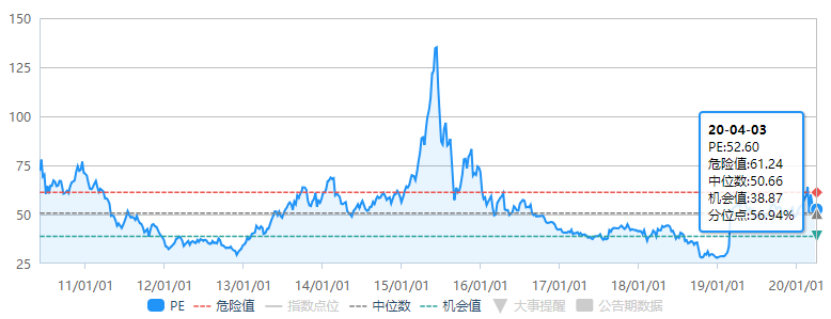

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.3

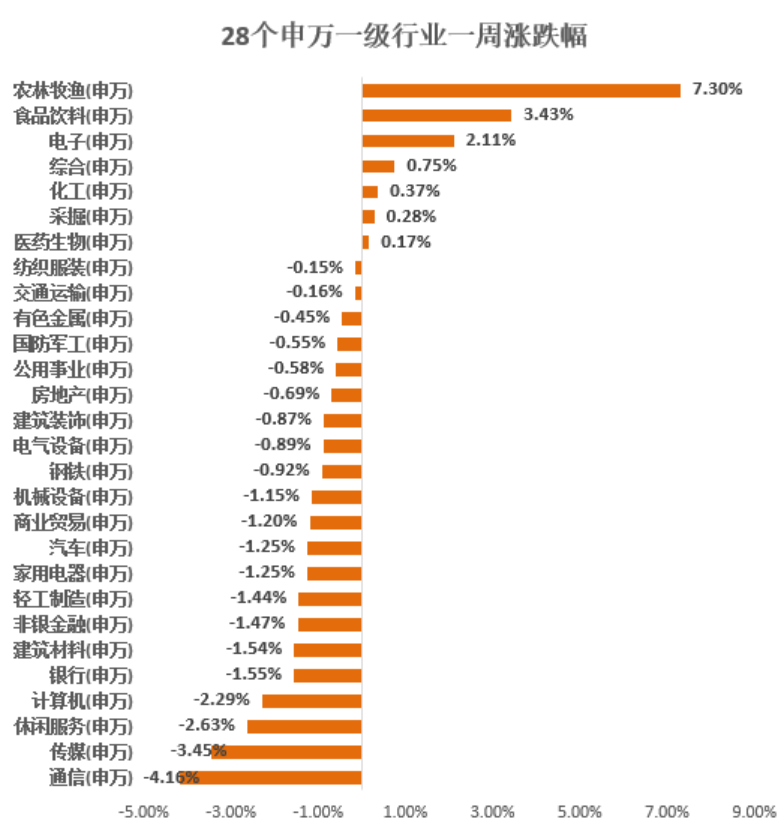

✦28个申万一级行业中,上周涨幅前三位分别为农林牧渔(7.30%)、食品饮料(3.43%)、电子(2.11%);上周涨幅后三位分别为通信(-4.16%)、传媒(-3.45%)、休闲服务(-2.63%)。

数据来源:Wind;2020.3.30—2020.4.3

股

市

点

评

外既有特朗普宣称的原油1500万桶大减产,也有沙俄的紧急澄清、原油期货价格大幅波动等影响,内有国家领导人在视察浙江时提出的“奋力实现今年经济社会发展目标任务”,内外因素共振,上周大盘走出先抑后扬的震荡盘升走势。最终,上周大盘以下跌0.30%收盘,创业板上涨0.15%,两市总成交量较前一周减少13.94%,这表明在外在因素存在较大不确定性之际,场外资金继续观望为主,场内资金活跃度降低,市场情绪波动较大,市场信心有所不足。

债市连连看

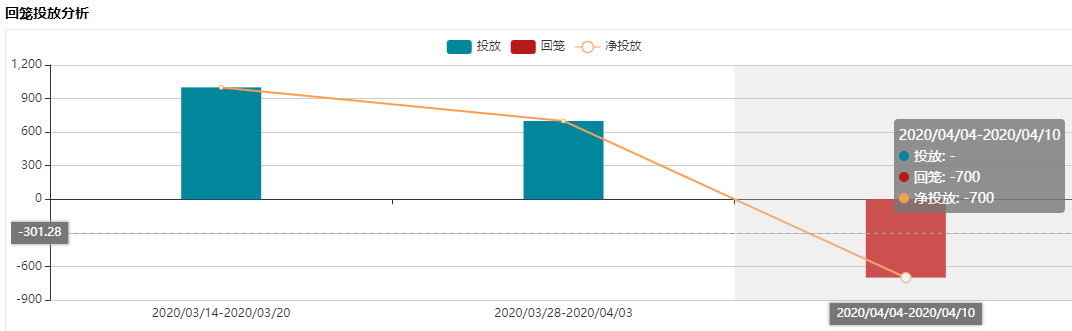

●公开市场方面

央行公告称,目前银行体系流动性总量处于合理充裕水平,4月3日不开展逆回购操作。Wind数据显示,当日无逆回购到期,资金面延续宽松,Shibor全线下行。上周央行公开市场净投放700亿元。本周公开市场将有700亿元逆回购资金到期。

图表来源:Wind;截至2020.4.10

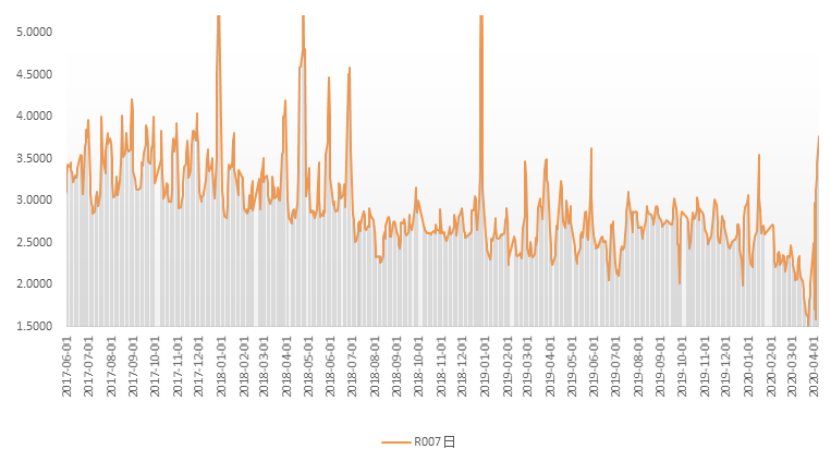

●货币市场方面

4月3日,R001加权平均利率为1.0512%,较上周跌12.36个基点;R007加权平均利率为1.5870%,较上周跌44.01个基点;R014加权平均利率为1.6271%,较上周跌58.44个基点。

银行间资金面七日回购

图表来源:Wind;2017.6.1—2020.4.3

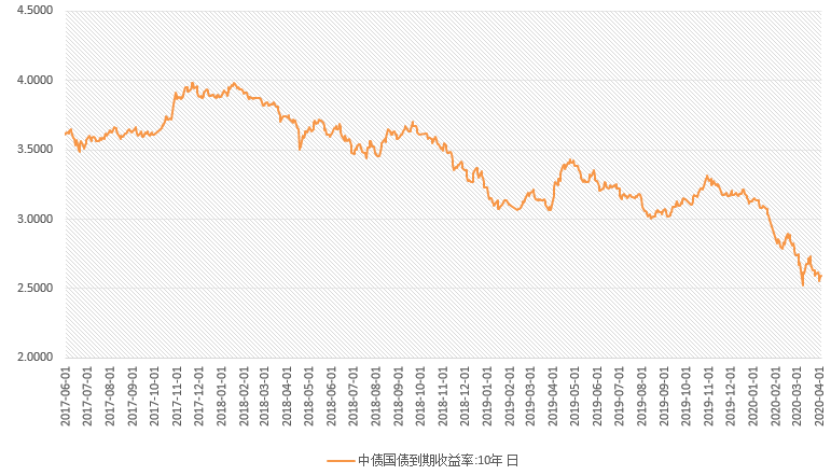

●利率品种

本期银行间国债收益率不同期限多数下跌,各期限品种平均下跌8.15bp。其中,0.5年期品种下跌20.73bp,1年期品种下跌8.64bp,10年期品种下跌1.25bp。

十年国债利率

图表来源:Wind;2017.6.1——2020.4.3

债

市

点

评

•资金面宽松,收益率下行

上周央行调低公开市场操作利率20bp,为疫情发生后幅度最大,资金面维持宽松,收益率整体下行,接近前期低点。

•央行:定向降准1个百分点 下调超额存款准备金利率

为支持实体经济发展,促进加大对中小微企业的支持力度,降低社会融资实际成本,中国人民银行决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

•央行货币政策例会召开

央行召开一季度货币政策例会,指出要把支持实体经济恢复发展放到更加突出的位置,保持物价水平总体稳定。上周五发布会央行也表示,存款利率是“压舱石”,要考虑通胀、经济增长、汇率的因素。未来还会通过再贴现再贷款、降低准备金率支持实体经济,整体货币环境利好债券。

期汇资讯圈

●三组期指呈现区间震荡

上周三组期指呈现区间震荡态势,周度小幅收涨,指数贴水幅度较前期收窄,2*IH/IC2004合约比值扩大73基点至1.0642。现货指数亦表现区间震荡态势,其中贵金属、原油和通信板块波动幅度较大。近期公布的3月官方制造业指数大幅超预期反弹,显示我国疫情防控取得成效,生产、需求同步回升,且国内需求改善强于国外。

沪深300指数期货

图表来源:Wind;2019.12.27-2020.4.3

中证500指数期货

图表来源:Wind;2019.12.27-2020.4.3

上证50指数期货

图表来源:Wind;2019.12.27-2020.4.3

● 非农锐减70万 美元连涨三日

美国3月非农新增就业人口下降70万,为2020年以来首次录得负值。上周美元指数上涨2.44%。因投资者在冠状病毒疫情对经济的影响不断增加之际寻求在美元中避险。此外,备受瞩目的惨烈非农就业报告未对美元造成负面影响。随着美元的强势上涨,非美货币可以说是全面沦陷,英镑兑美元跌逾1%,欧元兑美元连续第五天下跌。

美元指数

图表来源:Wind;2020.1.8-2020.4.6

黄金走势图

图表来源:Wind;2019.12.27-2020.4.3

海外要闻汇

● 美三大股指周跌幅均超1.5%

当地时间4月3日,受新冠肺炎疫情在美国扩散,特别是纽约地区死亡人数激增影响,再加上当天美国劳工部公布就业报告不及预期,美国三大股市以下跌结束了上周交易,标普500、纳斯达克、道琼斯三大股指周跌幅分别为2.08%、1.72%、2.70%。

标普500指数(.INX)

图表来源:Wind;2020.1.3-2020.4.3

纳斯达克综合指数(.IXIC)

图表来源:Wind;2020.1.3-2020.4.3

数据观察站

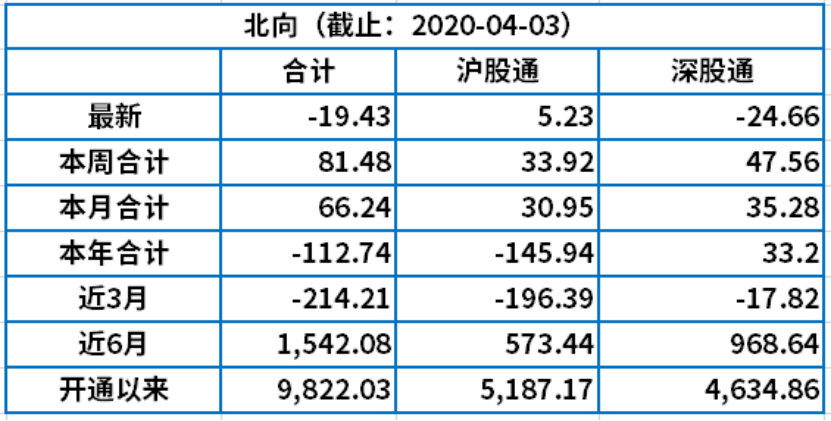

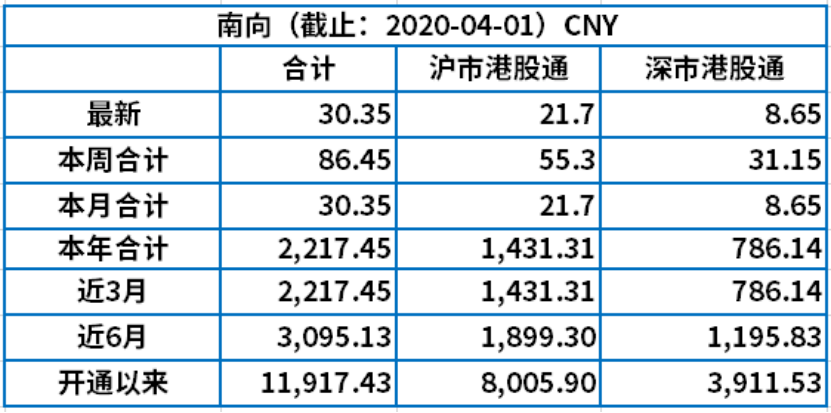

●北向南向资金均流入

统计数据显示,北向资金上周合计净流入81.48亿元,其中沪股通净流入33.92亿元,深股通净流入47.56亿元。南向资金上周合计净流入86.45亿元,其中沪市港股通净流入55.3亿元,深市港股通净流入31.15亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2020.4.3(北向);2020.4.1(南向)。

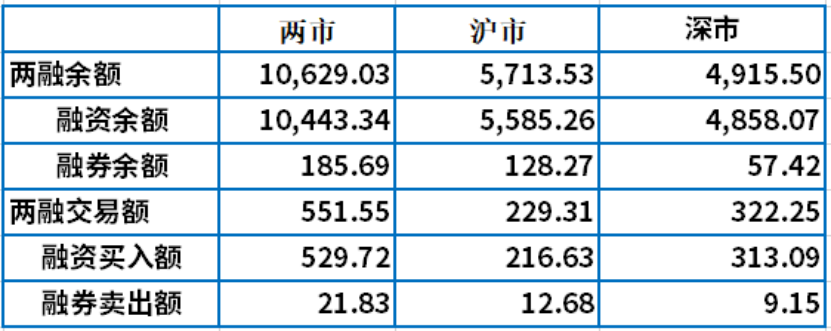

●两融数据

4月2日,融资余额10,443.34亿元,融券余额185.69亿元,融资融券余额10,629.03亿元。

图表来源:Wind;截至2020.4.2

财经风向标

●一季报披露拉开序幕

本周上市公司一季报业绩披露揭开序幕。根据沪深交易所定期报告预披露时间安排,本周将有21家公司公布一季报业绩。

●200余家公司披露年报

根据沪深交易所定期报告预披露时间安排,本周将有228家公司披露2019年年报,其中133家已经进行业绩预告,包括47家预增,35家略增,18家扭亏,16家预减,7家略减,6家首亏,3家续亏,玉龙股份表示不确定。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片