原创精选> 正文

华盛研选 | 美股还能大崩盘?估值已近08金融危机!

2020-04-03 18:13

作者:Oliver

2020年初以来,国内外资本市场都出现了大幅波动,尤其春节后,伴随新冠病毒扩散,海外更是出现了崩盘式下跌,多个国家限制了做空交易,似乎全球市场从一夜间进入了危机模式。但真的是新冠病毒打败了标普500吗?让我们看看券商们怎么说。

一、新冠病毒只是引子,本质上还是估值回归

资料来源:中信证券

诺德基金郝旭东认为作为全球市场之锚的美股剧烈回调本质上仍是实体经济增速不足,导致的估值水平与业绩增长的不匹配。

估值跑的太快,利润没有跟上

在2月19日美股此轮上涨顶部,标普500对应PE为22.3倍,正好达到2020年来标普500估值均值的正一倍标准差附近,而2018年2月初的下跌前基本也是这个估值水平。在市场整体估值水平较高下,对应的上市公司利润增长却没有跟上。

资料来源:中信证券

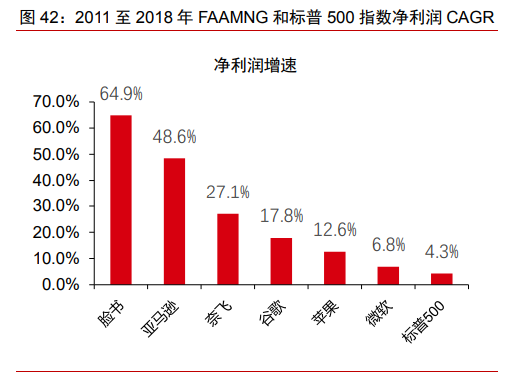

标普500过于依赖明星股

根据2019年第4季度报告,Facebook、亚马逊、苹果、微软和谷歌,在第四季度的平均盈利增速超过了20%,而标普500上市公司的平均盈利增长仅为4%,可以认为除去这五家公司,标普500的盈利增速接近于0,这点和国内经济增速下降阶段,各行业龙头集中的趋势是一致的。较高的估值和较低的利润增长,本就存在调整的内在需求,而疫情的发生扩散不过是加速加剧了这个过程。

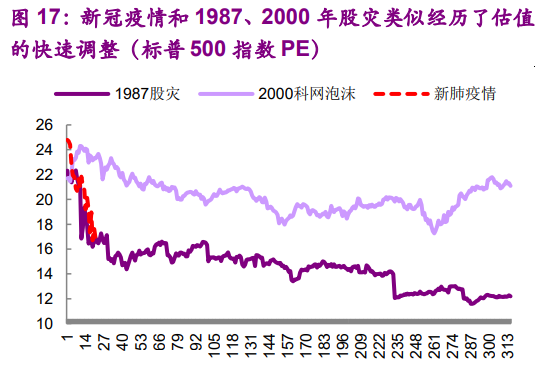

二、美股大崩盘:这次没那么不一样?

同样的恐慌

比较本次美股崩盘与 1929 年、1987 年、2000 年及 2008 年美股下跌,恐慌性崩盘的下行斜率并没有那么不一样。道琼斯指数自 2020 年 2 月 13日以来的 27 个交易日累计下跌 34.7%,和 1929 年 9 月 3 日之后 50 个交易日下跌 48%、2008 年 9 月 15 日之后 49 个交易日下跌 34%、2000 年3 月 19 日之后纳斯达克指数 26 个交易日下跌 34%的同样短时间快速的下跌很相似,都反映了初期投资者恐慌性抛售的结果。

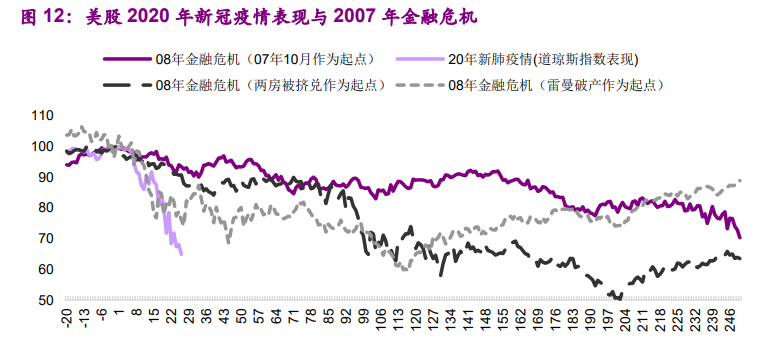

同样的磨底

本次新冠疫情引发的美股恐慌性大跌分为上下两个半场:(1)恐慌上半场:政策对冲不及时,恐慌情绪的负反馈不断强化;(2)政策提供流动性力度的加大,标志市场恐慌进入下半场:短期内,投资者在悲观情绪下对大规模的宽松进行负面解读,现金为王;但随着政策力度不断加大,投资者情绪逐步告别恐慌,市场进入等待数据验证的磨底阶段。

三、估值与08年相比较

标普500其实已与08年底部估值相近

以估值角度来看,2007 年金融危机第一轮下跌后标普500的PE估值为 15.5 倍,当前标普500的PE估值16.2 倍与之相比还有下降空间,但2007年美国 10 年期国债收益率仍在 4%以上,20年2月已下降至 1%附近,标普500PE估值也很难定义为高估。

四、此时不应过于悲观

由于许多国家为控制疫情被迫暂停了大部分经济活动,二季度全球经济面临新的下行压力。但逆周期调节政策已经开始加强,并且很多金融市场已经跌回了许多年前的估值,可能目前还不是精准的底部区域,但投资者也不宜过于悲观。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?