原创精选> 正文

一周财报前瞻:美团、小米财报来袭,投行们有着哪些预期?

2020-03-30 16:33

作者:charliehua

本周将在港股市场上将迎来多家公司的重磅财报发布。其中关注度较高的有国内领先的综合生活服务电子商务平台美团点评、以手机、智能硬件和IOT平台为核心的小米集团等。

这两家在中国规模巨大的新经济公司究竟在2019年能交出怎样的业务答卷,以及疫情之下又会受到多大影响,是众多投资非常关心的问题。

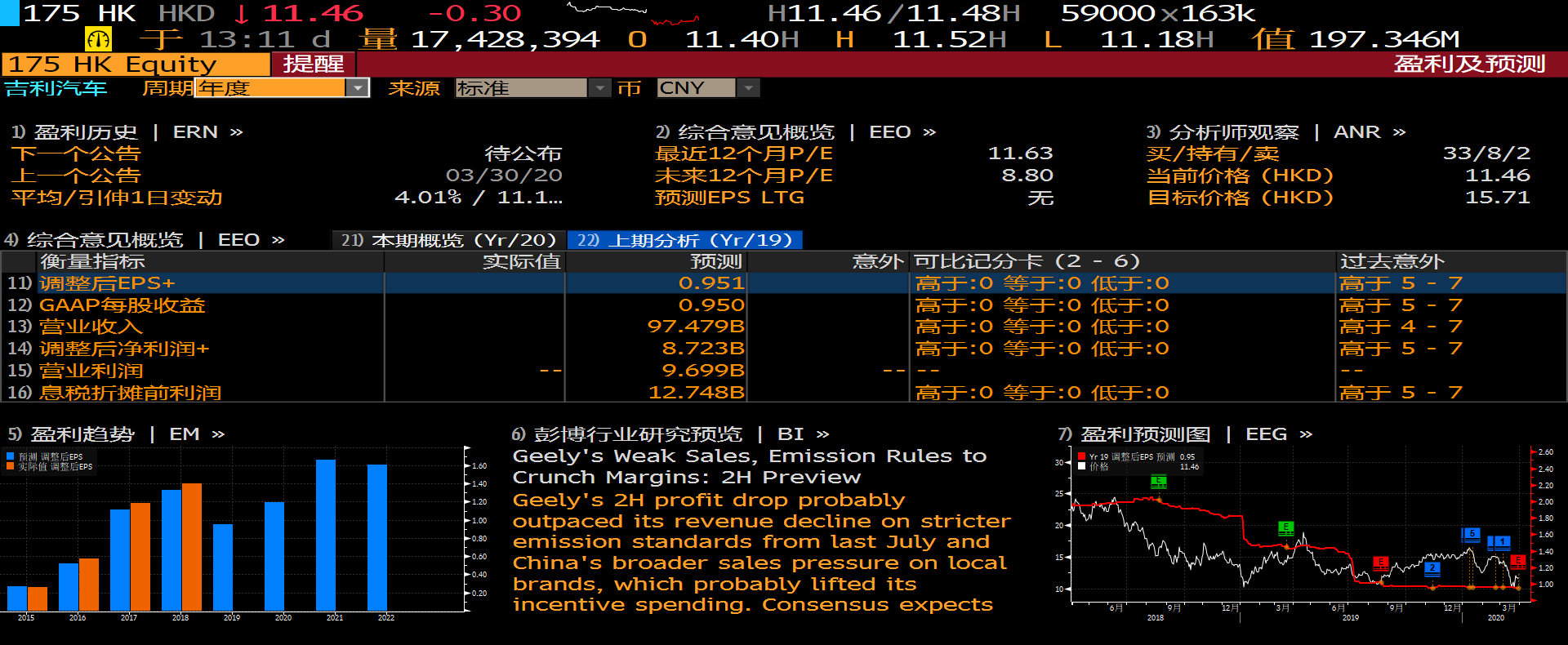

此外国内领先的汽车制造商吉利汽车午后公布财报,2019年归属股东净利润同比下降35%,不及市场预期。公司更预测在疫情因素下,预期2020年或为历史最艰难的一年。

国内地产巨头公司中国恒大在本周二也将发布2019年年报,此前在3月22日恒大曾发布盈利预警,2019年核心利润同比下降48%,股价在3月24日一度下挫至9.76港元,此后恒大股价触底反弹至13港元。

此次恒大财报也将会是许多投资者关注的焦点。

让我们梳理一下重点公司上季度财报,展望一下是否在本周能够超出预期。

一、吉利汽车:19年净利下降35%,高管坦言今年或最难

来源:Bloomberg

来源:Bloomberg

吉利汽车在3月30日发布了2019年财报,2019年公司的总营收为974.01亿元,同比下降9%,归母净利润为81.90亿元,同比下降35%,低于彭博一致性预期的87.2亿元。

2019年全年,吉利汽车销量为136.16万辆,同比下降9%,销量走势与中国车市销量表现相当。

吉利汽车在财报中表示“中美贸易争端引致的不确定经济因素使中国消费者信心恶化,低油耗汽车购置税优惠完全取消,以及中国各主要城市地方政府在短时间内加快实施新牌坊标准,相信是期内中国汽车需求显著下降的主因。”

吉利汽车坦言,最近爆发的新型冠状病毒疫情已经严重影响吉利的供应链以及产量水平,对其2020年的营业额和盈利能力构成额外压力。

吉利汽车表示“预期目前的不利因素将在短期内持续,2020年可能成为本集团历年来最艰难的一年。”

鉴于中国乘用车市场的不确定性,吉利汽车2020年全年的销量目标为141万辆(包括领克品牌),较2019年增加约4%。

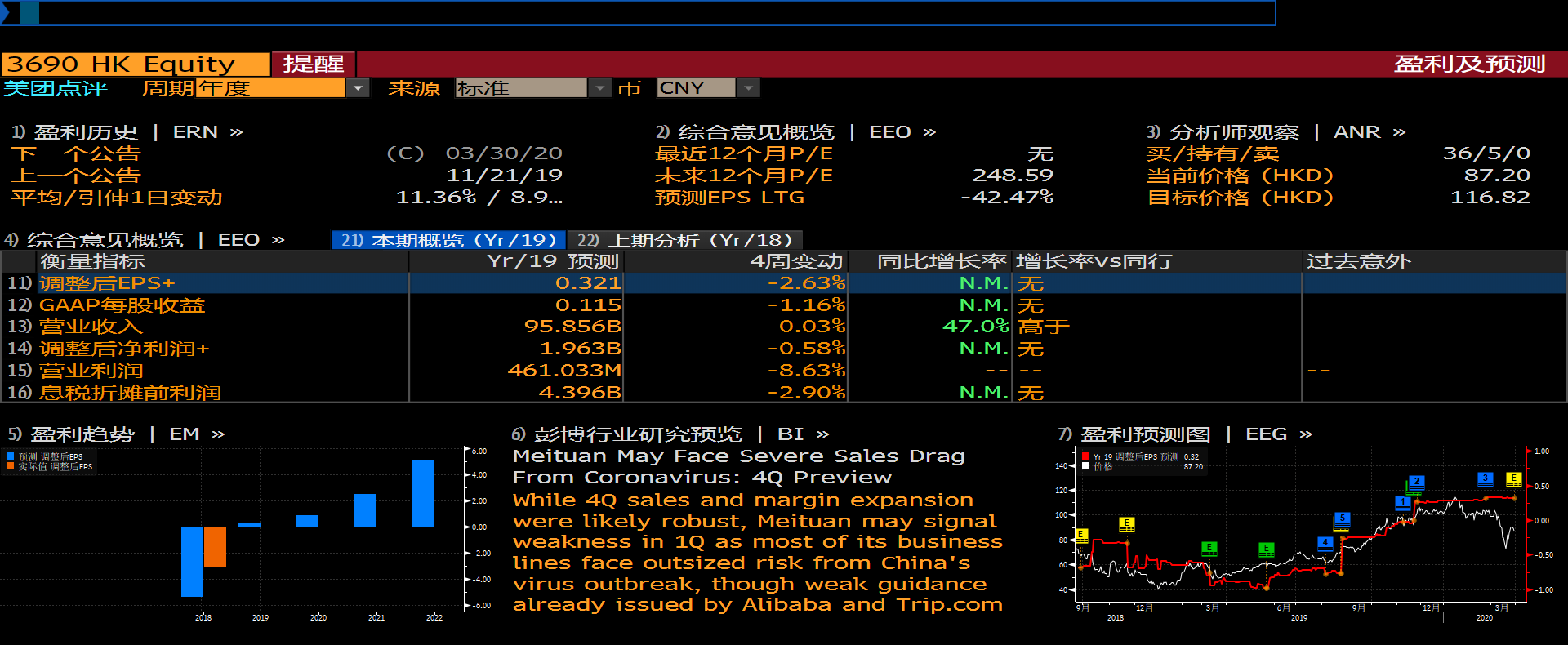

二、美团点评:预期营收增长近5成,疫情影响或偏短期

美团点评将在3月30日(周一)公布2019年Q4财报。根据彭博分析师预期,2019年美团点评营收为958.6亿元,同比增长47%;调整后净利润为19.63亿元,调整后每股收益为0.321元。

来源:Bloomberg

来源:Bloomberg

太平洋证券对美团点评的目标价看好至120港元,相较现价87.5港元有近37%的涨幅空间。

外卖业务方面,从行业角度来说,预计美团点评全年的GTV(整体交易额)有望同比增长32%至6089亿元人民币,预计公司2019年全年外卖业务收入为547.75亿元,同比增长43.6%。

外卖GTV为3932亿,同比增长39%,从市占率来说到公司在过去的一年有了显著的提升(预计为 5~6%)。

从疫情对外卖业务的影响来看,影响应该是较为短期的,比如Q1本来就是外卖业务的淡季,因此从全年来看应该更关注公司 Q2~Q4 期间的表现。

根据美团的数据显示,从2月中旬复工到3月初来看,餐饮商户的复工比率已经超过55%,一二线城市的餐饮外卖交易额和订单量两个主要数据呈现大幅增长的态势。

甚至有约30%的商户订单量超过了疫情前,由于现阶段消费者对于堂食尚存一些担忧,因此外卖成为更多消费者的选择。

从中长期来看,疫情甚至对于外卖行业来说具有一定的推动作用,而对于买药、买菜、闪购等其他到家业务的推动作用则尤为明显。

根据美团的数据显示,尽管90后仍然是外卖消费的主要群体,但在新增用户中,原本更偏爱在家做饭的60后、70后消费群体异军突起,60 后、70后分别以36.7%、31.5%的占比成为外卖新客增长的主力。

从美团买菜业务来看,春节期间订单环比增长200%,客单值上涨70%,我们认为特别是在一二线城市,未来线上买菜的消费习惯将会逐渐养成,成为高频消费。

到店及酒旅业务方面,预计公司19年全年收入为214.57亿元,同比增长35.5%,GTV (整体交易额)为2143亿元,同比增长21.2%。

到店业务本身未来增长的驱动力主要来自于货币化率的提升,而酒旅业务主要动力来自于高星业务的持续增长以及下沉城市及本地酒店业务的巨大拓展空间。

考虑到美团点评在到家、到店、出行等业务优势地位,太平洋证券看好公司将成为生活服务的超级平台,未来扩张的边界极大,期待本次的财报表现。

三、小米集团:券商看高30%涨幅,全球疫情影响需评估

小米集团将于3月31日(周二)发布2019年第四季度财报。根据彭博分析师预期,小米集团2019年Q4有望实现营收547.4亿元,调整后净利润为19.73亿元,同比下降9%;调整后每股收益0.08元。

综合40家机构分析师,给与小米目标价为13.1港元,相较于现价10港元,有近31%的涨幅空间。

来源:Bloomberg

来源:Bloomberg

中信建投认为小米10系列产品畅销,进军到了中高端市场,有望提升小米的ASP(智能手机平均售价)。

小米10系列是小米2020年的旗舰系列, 是 2019年小米、Redmi 双品牌战略开启之后,第一款真正意义上的小米旗舰产品,对于冲击中高端市场具有重要意义。

小米 10 配备了骁龙 865、1亿像素8K电影相机、双模5G、LPDDR5内存等,起售价3999元。小米10 Pro的综合性能更高,在DXOMARK的手机相机和音频测试中都排名第一,起售价4999元。

小米10发售1分钟销售额突破2亿元,小米10 Pro发售55秒销售额突破2亿元。 小米 10 系列产品力比较突出,从销售情况看非常受用户欢迎,这为小米品牌进军中高端市场开了非常好的头。

小米在国内以线上销售为主,另外2/3出货海外。长期来看疫情只是将需求推迟,而不是消失,但短期全球疫情蔓延影响尚需评估。

比如3月30日消息指出包括小米、Realme在内的智能手机厂商正在恳请印度政府,将智能手机作为生活必需品,从而可以在全国封锁期间继续销售和配送。

随着国内5G基础设施的不断完善,国内将迎来5G换机潮。另一方面,小米的海外出货占比较高。根据IDC数据,3Q2019小米国内出货810万台,全球出货3280万台,国内出货占比25%左右,海外主要是印度和欧洲市场。

小米在欧洲市场增长非常快,根据Canalys 数据, 3Q2019小米在欧洲销量550万台,同比增长73%。

小米在AIoT领域先发优势明显,2019年小米智能电视国内出货量1000万台,排名第一。另外小米连接智能设备数超过1.96亿台,服务家庭数5599万户。拥有5件及以上IoT产品用户数有300万,智能场景每日执行次数有1.08亿次。

小米将交出怎样的2019年年报,同时公司又将如何展望疫情对于公司业务前景的影响,值得持续关注。

四、中国恒大:净利润下滑50%,偿债压力较大

3月31日,中国恒大将公布2019年财报。此前3月22日恒大曾发布盈利预警,称预期2019年全年度核心业务净利润及净利润有所下降,其中核心净利润约为408亿元,同比下滑48%;

净利润约为335亿元,同比下滑50%。公司表示利润下滑原主要是售价较低的清尾销售楼宇在2019年交楼结转,导致交楼单价下降所致。

瑞信发布研究报告称,下滑主因是“合约销售乏力、利润率下滑、以及销售及行政开支增加,新能源汽车业务亏损亦拖累列账纯利。”

来源:Bloomberg

来源:Bloomberg

受业绩预警影响,3月24日,中国恒大股价一度触及9.76港元。截止3月30日收盘,中国恒大股价年跌幅为38%。

在恒大盈警预告发布后,瑞信发表研究报告称,恒大目前面对资产负债表紧张及宏观不确定性加剧,预计将迫使恒大去杠杆。管理层或将展开更激进销售计划,以及大幅削减买地预算。

截至2019年上半年,恒大净负债率达到152.1%,同比增长了24.8个百分点。2019上半年中国恒大借款8131.7亿元,较2018年底增长了1400亿元。借款平均成本与2018年同期相比,上升了0.7个百分点。

其中偿还期在一年内的借款占比为46%,1-2年内的为29%,二者合计占到75%。这意味着未来一两年,恒大面临着较大的债务到期压力。

同时投资者也比较关心恒大2019年的销售和拿地情况,让我们持续关注恒大的财报,以及管理层对于公司接下来发展战略的讲解。

以上是本周重点财报前瞻,还有更多及时、全面的财报前瞻、快讯和解读,敬请关注华盛通APP的更新推送。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?