原创精选> 正文

酒店机票预订大增!股价触底反弹的同程艺龙年报会有惊喜吗?

2020-03-24 15:48

作者:charliehua

3月25日(周三)国内知名在线旅游平台同程艺龙将发布2019年四季度财报。投行摩根士丹利此前发布报告,认为同程艺龙短期估值具有吸引力,同时预期股价在未来60天有70%-80%几率跑赢大市,目标价给与16港元。

摩根士丹利认为尽管新冠疫情对于国内一季度旅游行业冲击巨大,但从另一家在线旅游巨头携程的财报电话会议上反应的Q1业绩来看,表现好于预期。

携程的票务业务和内地旅游服务业务都有复苏的势头,预计由于同程艺龙有95%收入来自内地市场,而成本结构比携程更加简单。随着疫情好转,全国各地防疫封闭措施陆续解封,餐饮旅游都会得到复苏。

来源:华盛证券

目前同程艺龙在港股跌至10年估值低位之时,已经出现触底强势反弹,股价由3月19日的8.74港元涨至当下10港元水平,近期反弹幅度超过14%。

3月18日,同程艺龙与飞常准联合发布了《2020上半年全国民航客运市场复苏趋势报告》(下称《报告》)。

《报告》指出,自3月初以来,国内机票的预订时间与起飞时间的平均间隔(天数)大幅拉宽,远期预订量增长显著,其中,4月份出发的国内机票在2月27日至3月5日之间的周预订量(航段量)环比增长了77%,6月份出发的周预订量(航段量)环比增长了250%。

多项数据显示同程艺龙有望受益于疫情结束后的旅游行业复苏,让我们回顾一下同程艺龙上季度财报,以及同步航运、酒店恢复的最新动态。

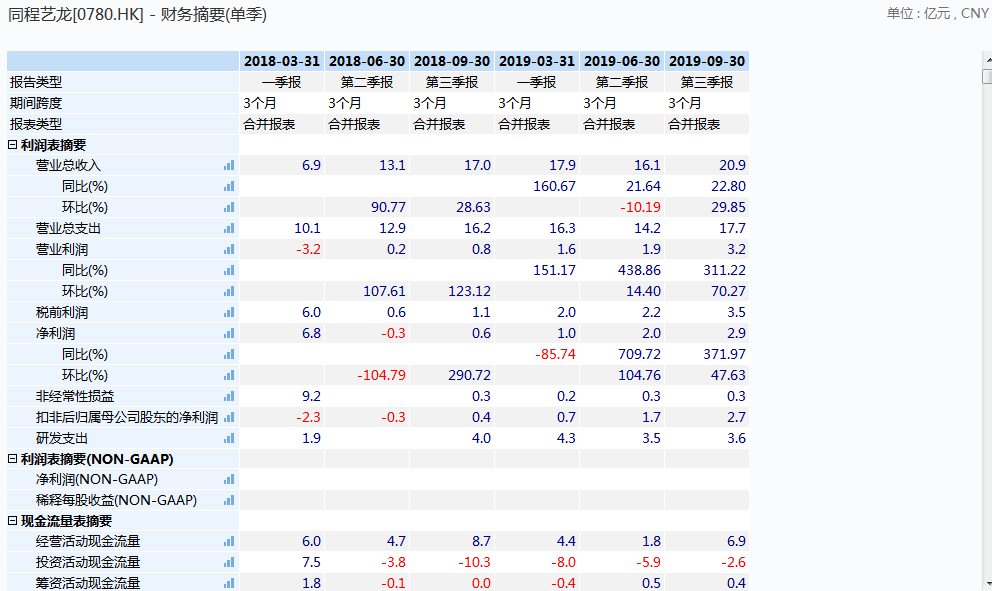

三季度营业收入及净利润增速总体平稳

同程艺龙在2019Q3实现营业收入20.62亿元,同比增长22.3%,经调整净利润同比增长 33.2%,整体营业收入及经调整净利润增速保持稳定增长。

经调整的EBITDA达5.47亿元,同比增长27.7%,经调整EBITDA利润率由2018年同期25.4%增至26.5%,经调整净利润率由2018年同期18.7%增至20.3%。

同程艺龙在2019Q3实现GMV(平台交易金额)达 476 亿元,同比增长21.7%,整体交易额保持较稳定增速。

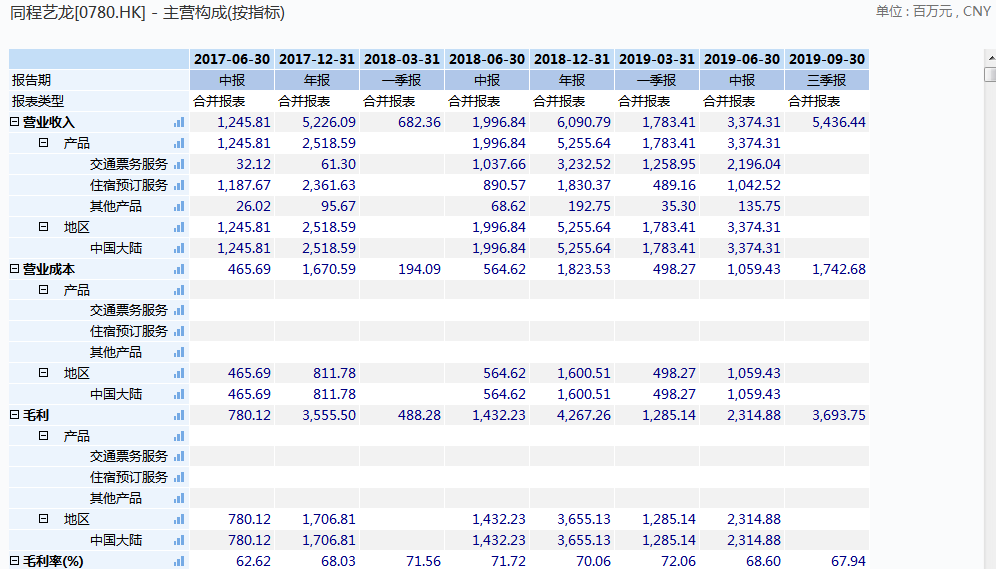

从具体业务板块看,酒店间夜量(间夜量=入住房间数*入住天数)是同程艺龙稳定增长的重要保障,2019年Q3住宿业务的收入同比增长34.5%,达6.94亿元,主要因间夜量增长超40%,且变现率提升。

来源:wind

交通票务业务三季度实现收入11.40亿元,同比增幅仅约1.6%,增速放缓,机票业务总体变现率稳定,而地面交通票受到一定影响,公司交通票务的营收占比最大,Q3达 55.3%,同比下降 11.2%。

同时,公司占比相对较小的广告业务、同程文旅等其他收入增长371.45%至2.29 亿元,增速较快。分板块业务中,核心的酒店间夜量具备一定的增长韧性,也一定程度上支撑了三季度的增长。

从成本角度看,承担存货风险的买断产品成本与采购成本同比大幅提升,同比分别增长135.04%和304.65%,总体看,同程艺龙三季度业绩端表现稳定。

三季度活跃用户增长有限转化提升,变现率微降

同程艺龙2019Q3的MAU(月活跃用户)达到2.34亿人,同比增长13.4%,明显慢于营收增速,MPU(月度付费用户)达2980万人次,同比增31.9%,付费转化率同比提升,相较上半年增速有所放缓。

其中8月份平均月活超2.5亿,平均月付费用户超3000万创新高。

综合年内看,公司活跃用户数量虽较高,但仍有近八成来自于腾讯的贡献,自身所产生的活跃用户有限。

结合付费用户看,虽然目前付费转化率提升速度较快,但绝对数量相较OTA 行业龙头公司仍有不小的差距,同程艺龙Q3总交易额476亿元,同比提升21.7%,与券商此前预期略有差距。

同程艺龙Q3 的总变现率为4.3%,总体持平,考虑净佣金收入的净变现率4.0%,微降 0.1%,变现率绝对值水平和同比表现相较自身和行业均表现一般。

来源:wind

活跃用户增速自Q1以来,呈现增速逐季下降的情况,在目前腾讯导流占主导和绝对活跃用户数量不多的情况下,活跃用户增长有限一定程度反映出业务增长潜力放缓。

同程艺龙变现率的情况总体稳定,但横向比较仍相对一般,且住宿市场整体变现率较交通票市场较高,而同程艺龙的交通票业务占比较大也一定程度上影响了变现率。

整体发展进入稳定期,航空、酒店业复苏或利好

从同程艺龙业绩看,2019年Q3表现整体稳定,利润端增速相对较好。活跃用户数量增速环比下滑,且多数来自于腾讯导流,付费转化率相对不高,整体增长潜力出现一定挑战。

目前 OTA市场竞争格局相对集中,整体上被携程系所控制,同程艺龙为OTA市场中的龙头公司之一,且携程也持有公司一定股权,但同程艺龙未来的发展模式仍有待继续验证。

近期国内民航客运市场以及酒店预订数量呈现明显回暖态势,有望对同程艺龙业绩形成促进。

根据同程艺龙数据,自3月初以来,国内机票的预订时间与起飞时间的平均间隔(天数)大幅拉宽,远期预订量增长显著。

其中,4月份出发的国内机票在2月27日至3月5日之间的周预订量(航段量)环比增长了77%,6月份出发的周预订量(航段量)环比增长了250%。

订单预订时间与起飞时间平均间隔的大幅拉宽表明消费者信心正在快速恢复中(形势不明朗时,消费者一般会选择临近出发时购票)。

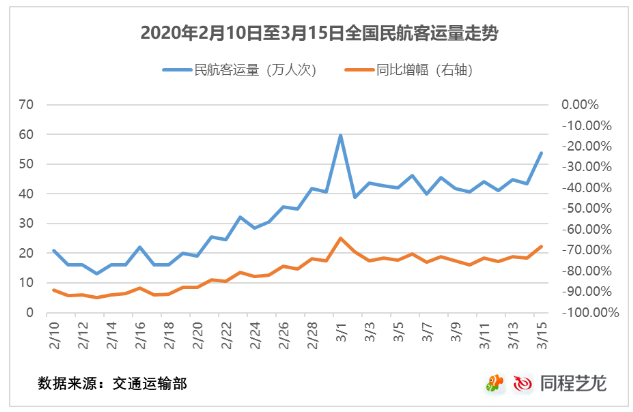

而自2月10日以来,全国民航每天的客运量整体处于上升趋势中,同比跌幅从最高时的90%以上收窄至70%附近。

进入3月份以来,全国民航日客运量基本维持在40万人次以上,3月1日达到了59.76万人次,是自2月初以来的最高纪录,较全国大部分省市(除湖北外)集中复工的2月10日增长了184.6%。

其次同程艺龙数据显示,2月第3周同程艺龙平台的国内酒店预订量环比增长20%以上,有部分订单的入住日期为4至6月份。

此外,自2月15日以来,全国酒店的营业率已经保持连续16天的稳步上升,同程艺龙也将受益住宿业务回暖。

投资者可以密切关注同程艺龙此次2019年Q4财报的发布。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?