原创精选> 正文

新股首日即抛?飞鹤已大涨100%!新股如何长期投资?

2020-03-12 09:47

作者/华盛学院Jay

很多早前参与港股打新的朋友,对中国飞鹤的印象并不好,因为它上市之初的表现并不佳。

从K线图上看,中国飞鹤在上市后跌幅不小,从7.27的开盘价到最低点6.26,7个交易日股价累计下跌了14%。期间的重要事件是遭遇沽空机构做空。

行情来源:华盛证券

然而,截至3月11日收盘,飞鹤股价一度接近14港元,收盘报13.2港元,较上市之初已经有翻倍涨幅。相比之下,大幅超越表现弱势的恒生指数。

行情来源:华盛证券

行情来源:华盛证券

此外,中国飞鹤大涨期间,还贯穿了一系列悲观事件,包括春节期间的疫情、新冠在海外的蔓延、国际原油暴跌以及外围股市的崩盘。这些事件都没有动摇飞鹤的上涨路线,直到近期再度创下历史新高。

中国飞鹤大涨背后的直接原因?

消息面上看,中国飞鹤近期大涨的最大原因是被纳入港股通。

3月6日,上交所发布公告称,沪港通下港股通名单发生调整,将宝龙地产、JS环球生活、滔搏、中国飞鹤、维达国际调入港股通,3月9日起投资者可通过港股通进行投资。

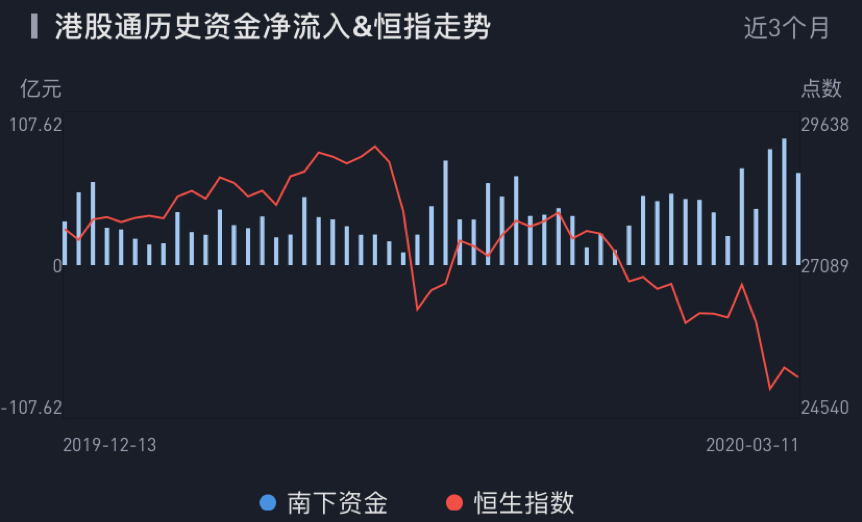

从资金角度看,尽管三个月以来恒指表现非常弱,但南下资金一直保持净流入的状态,并在近期低点持续大量买入。从个股来看,北水对于建行、工行等银行股较为青睐,但就在昨日,中国飞鹤也登上了港股通十大成交股的榜单,当日获得净买入额4.25亿港元。北水的青睐,或是近期飞鹤大涨的直接原因。

数据来源:华盛证券

市场的观点为何转变?

上文说北水的青睐是中国飞鹤上涨的直接原因,但这样的解释是不够深入的,必然有投资者会问,为什么市场会开始对中国飞鹤产生好感?市场的观点为何从上市之初的看空转向看多?

个人认为,上市之初的沽空事件是引发市场定价错误的重要原因,而随后的上涨更像是价值回归。

之所以说是价值回归,原因在于从行业前景、经营业绩和早前估值角度看,飞鹤的潜力都绝不只值20倍PE。

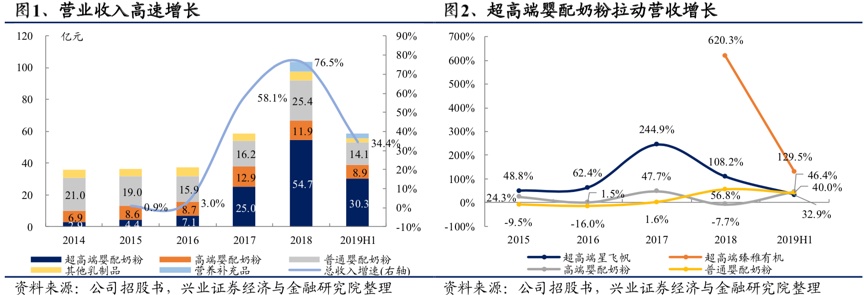

从业绩角度看,2016-2018年,中国飞鹤营业收入年复合增速高达67.05%,归母净利润年复合增速高达131.87%。2019年上半年,中国飞鹤营收和净利润分别增长34.37%和60.41%。业绩靓丽几乎找不到弱点。

资料来源:兴业证券研报

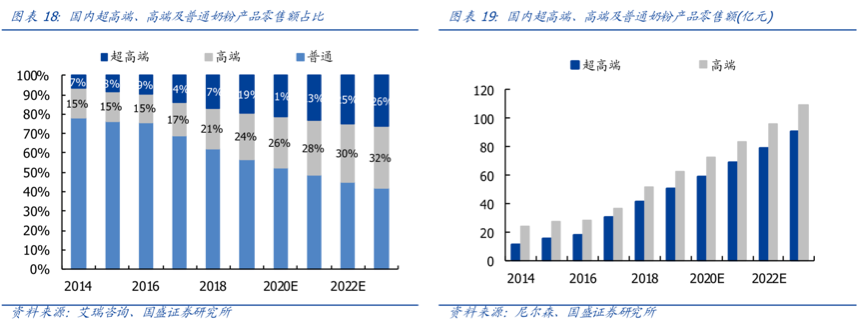

从行业前景角度看,中国飞鹤主打高端市场,长期而言具备较强的增长空间。根据弗若斯特沙利文的报告,2022年国内高端及超高端奶粉零售额占比有望超过50%,较当前仍有显著提升空间。中国飞鹤所在的高端奶粉赛道也具有一定的提价和想象空间。

行情来源:华盛证券

此外,具体市场观点的转变,笔者曾在去年12月详细解释过逻辑,并将中国飞鹤与海底捞的投资逻辑进行了复盘。彼时的中国飞鹤股价不到8港元,持有至今或有超过60%的收益,大幅跑赢恒生指数。

相关阅读:新股首日即抛?海底捞这样操作就亏了!飞鹤又会如何?

再谈新股的投资逻辑

港股市场去年是全球发行量最大的资本市场,不少投资者都参与了港股打新的投资活动,但是目前大部分投资者的操作都是上市首日即抛售,对于有价值的企业,没有做到坚定长期持有,最终没有获得超额收益。

需要注意的是,原则上,买股票就是买公司,即使是新股也不例外,而且每一家成熟的企业都是从新股走过来的。不研究公司的基本面,只为了投机而打新,不一定能获得超额收益。

最后分享一段知名投资人梁宏对估值和市场之间关系的理解:

一个企业市场对他有很大分歧时候,只能赚业绩成长的钱。比如30pe,25利润增速,每年赚的是25利润增长的钱。

当市场一致发现这个赛道天花板好高,可以持续发展,业绩增速确定性强,公司有核心竞争力,是行业龙头,大家都想配置时候。估值就会提升,估值打倒40,50,60甚至更高。同样一个业绩25增速的公司分歧时候可能30pe,等市场一致预期25增速是常态时候估值就是60甚至70pe了。

所以你能赚到业绩的钱以外还能赚到估值提升的钱,那是真正的双击。双击不一定发生在困境反转。也可以发生在分歧到一直预期转变过程中。

祝大家投资愉快!

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片