原创精选> 正文

新股速递 | 绿城管理独立上市!代建这门生意怎么看?

2020-03-09 08:41

作者/华盛学院Jay

2月28日,绿城中国发布公告称,将旗下代建业务分拆上市,此后,绿城代建业务或将登陆香港资本市场。

如果说“买股票就是买公司”,那么无论是参与港股打新,还是直接在市场上买股票,都应该对自己持有的公司有所了解。

本文将从行业前景、业务构成、财务数据等多个角度,为您深入浅出地解析绿城管理的投资价值。

绿城管理是做什么的?

对房地产行业缺乏了解的同学,可能对绿城管理所专注的代建业务并不了解。

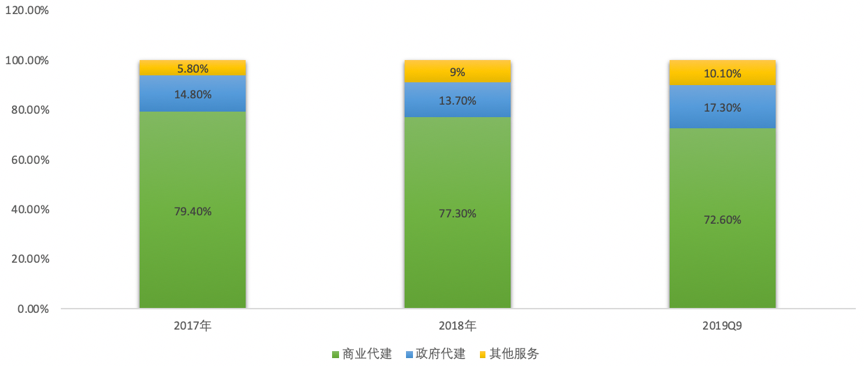

绿城管理所涉及的代建业务,包括商业代建和政府代建两大类。

其中,商业代建是与土地确权的房地产项目对接,由委托方提供开发用地并承担全部或主要的开发投资。绿城根据委托方需要向项目输出品牌,并派驻专业的开发团队,承担开发任务,提升其产品的市场价值。简单来说就是为规模较小的不知名房产商提供全程的房产开发管理服务,输出品牌,提升产品的市场价值,并从中收取管理费。

政府代建主要是向政府项目所有人提供公共住房物业开发项目代建服务。利润主要是从项目投资总金额(即项目开发总预算)中收取固定百分比作为代建费用。

从收入构成来看,2017年至今,商业代建收入占比稳定在70%-80%之间,并略微有下降趋势,但整体而言,商业代建仍然是绿城管理的绝对核心业务。

资料来源:招股书、华盛证券

财务角度看,绿城管理表现如何?

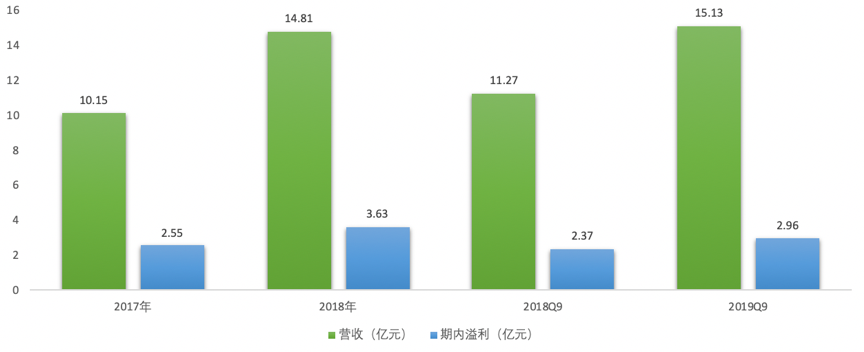

过往业绩看,绿城管理的成长属性凸显,无论是营收还是净利润,都有较大幅度的成长。值得注意的是,绿城管理的营收增速尤其出色,2018年同比增长45.8%,2019年前三季度营收已经超过2018年全年。

资料来源:招股书,华盛证券

财务比例方面,公司近期毛利率同比有所下降,但从生意角度看,近45%的毛利率已经非常可观。此外,值得注意的是,绿城管理的净资产收益率在2018年高达50%,即使2019年前三季度下降至32.4%。也仍然与暴利产品贵州茅台大致相当。

资料来源:招股书,华盛证券

从行业角度看,代建有什么优势?

轻资产运营,风险敞口小

代建公司在各方面上,都跟传统房地产开发商不同。传统房地产开发属于资本密集型业务,需要兼顾投资和物业开发,投资回报需要通过土地增值和物业销售来实现。因此,在经济景气度高时,传统房地产商会猛上杠杆,并在经济放缓时卸掉杠杆,在模式上是重资产运营。

然而,代建公司跳过了拿地的资金投入,收益主要依靠收取代建费用,在模式上避免了高杠杆和周转的困扰。在估值水平上,或许市场可以给予比高杠杆的地产公司更高的PE估值倍数。

周期性减弱,无惧经济下行

与地产股强周期的特点不同,代建公司周期性较弱。当房地产市场处于高景气度时,代建公司可以获得丰富的客户资源和众多备选项目;当房地产市场景气度下行时,代建公司的规模仍有望继续扩大,因为此时的中小型开发商会倾向于采用代建来抵御景气下行的行业风险。

周期性较弱、确定性提升,有助于公司的盈利能力的稳定,进一步推高公司的估值水平。

盈利能力超越传统房地产商

根据相关报告,代建业务的净利率远高于传统房地产开发业务。近年来,传统房地产开发业务的利润率下滑致使该差距更为显著。2015-2018年,代建行业的净利率稳定增长,净利率比传统房地产开发业务高10%至15%。

绿城管理的估值,能给多少PE?

有投资者认为,绿城管理的估值应该与中国建筑相当,顶多不超过10倍市盈率,甚至有人喊出3倍市盈率才值得投资。

从目前代建行业的特点来看,绿城管理有一定的成长属性、比房地产更高的盈利能力、轻资产的运营模式,叠加被熨平的周期性,应该给予不低于龙头房企的估值。

此外,还需要考虑到绿城管理在代建行业的龙头地位。根据招股书,2016-2018年以累计代建总建筑面积进行统计的前五大代价公司中,绿城管理排名第一,市场份额达到34.6%,远超排名第二仅18.3%的市场份额。市场或将给予一定的龙头溢价。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?