原创精选> 正文

高瓴重仓,雷军看好!疯狂烧钱的爱奇艺怎么看?

2020-02-28 18:36

- 爱奇艺(IQ) 0

作者/华盛学院Jay

早前,高瓴向SEC提交的Q4持仓显示,爱奇艺仍是张磊第一重仓,共计持有约4670万股,持股比例达到4.7%。此外,在爱奇艺的股东名单中,还有小米创投(持股6.7%)和百度(持股56.7%)的身影。备受资本青睐的爱奇艺,此次业绩披露有哪些看点呢?大佬们的站位,是否说明爱奇艺有一定的投资价值?

最新财报详解:会员收费成功崛起

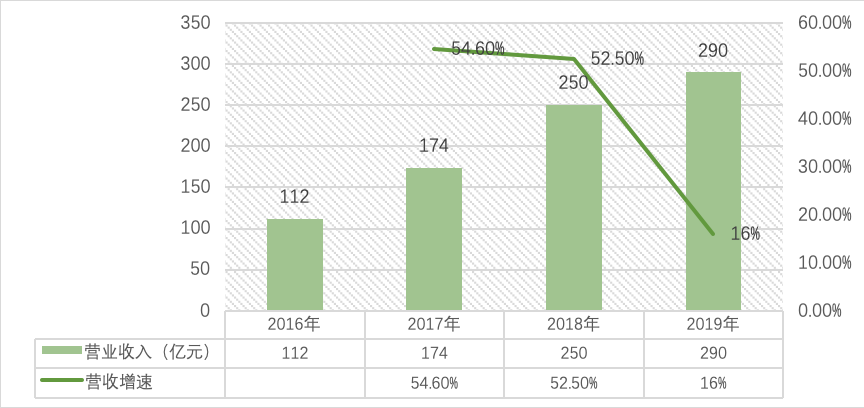

全年营收角度看,爱奇艺2019年营收同比增长16%达290亿元,增速较往年有一定比例的下滑。其中,Q4单季营收为75亿元,同比增长约7%。公司营收增长的放缓,主要是受到广告服务营收同比下滑的影响,这部分会在下文中详细介绍。

数据来源:华盛证券

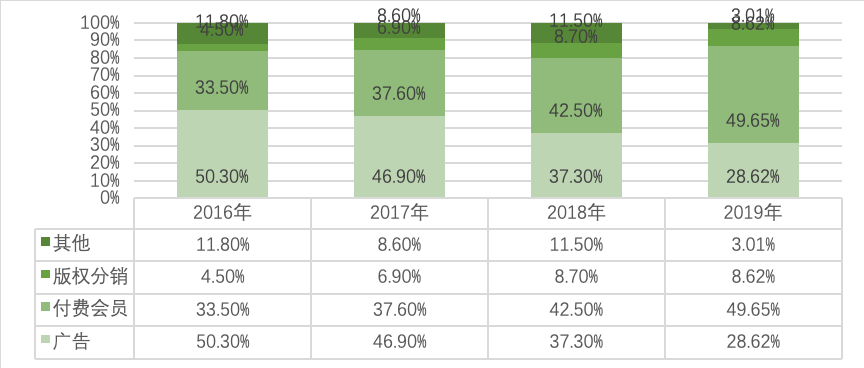

全年营收构成看,爱奇艺的会员服务收入自2018年便开始反超广告收入,成为公司的核心收入来源,这一趋势在2019年得以延续。现在再来看爱奇艺的营收结构,会发现公司的营收结构一直在不断调整,从原来非常依靠广告收入到依靠内容IP收会员费。整体而言,目前的爱奇艺业务模式是“付费+广告”,与流媒体巨头Netflix相似。

数据来源:华盛证券

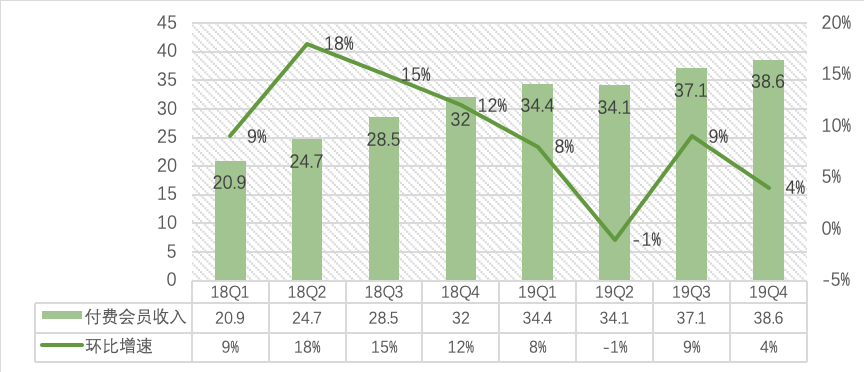

细分看Q4核心业务营收变化,这里主要分析占大头的付费会员收入和广告收入。

Q4付费会员收入近39亿元,环比增长4%,同比增长21%;2019年全年,会员付费收入达到144亿元,同比增长36%。从趋势上看,付费会员收入平稳增长,与爱奇艺依靠优质IP内容和多元运营措施有关,也与人群付费意识的提升有关。此前,爱奇艺与腾讯视频也因为《庆余年》这部剧使用了经典的VIP、VVIP套娃机制被热议,不少用户吐槽,但从资本回报角度看,提升用户付费水平的努力没有白费。当然,爱奇艺也需要考虑用户的接受程度,这个度的把握才能可持续性培养用户付费意识。

数据来源:华盛证券

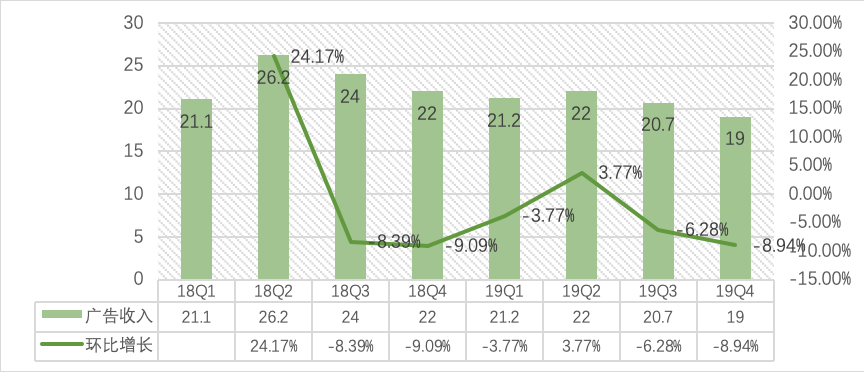

Q4广告收入达到19亿元,环比下降8.94%,同比下滑15%。广告收入的持续下滑,笔者认为既有宏观经济的原因,也有竞争对手的原因。2019年整体的广告环境是不佳的,不仅仅是爱奇艺在下滑,百度、腾讯以及传统媒体都表现逊色,无论是效果广告还是品牌广告,都在受到宏观经济的冲击;雪上加霜的是,抖音头条系列还加剧了效果广告的竞争,存量市场的肉搏战使得爱奇艺广告分部表现不振。

数据来源:华盛证券

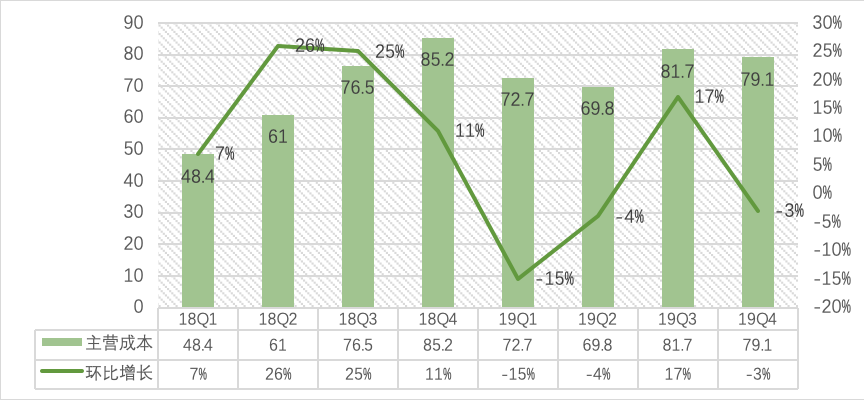

接下来,观察成本端和最终净亏损的表现。

首先,可喜的是成本端的表现。得益于内容成本的下降,爱奇艺Q4主营成本为79亿元,同比减少7%,环比也下降了3%。2019年全年主营成本达到303.48亿元,较去年同期的271.32亿元增长了11.85%,低于营业收入的增长,在成本控制方面的表现可圈可点。

数据来源:华盛证券

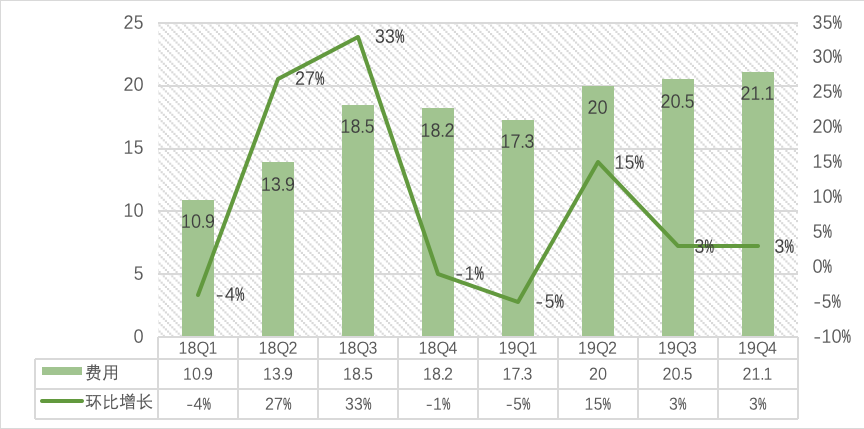

随后是费用(销售、管理费用和研发费用)的变化。爱奇艺Q4费用为21亿元,较上年同期的18.3亿元同比增长15%。其中,Q4销售及管理费用为14亿元,同比增长15%;研发费用为7.11亿元,同比增长17%。此外全年费用为79亿元,较2018年的61亿元同比增长29.5%。费用方面整体有一定的增加,但控制的还算妥当,研发费用的持续提升也可以为后续增长提供基础。

数据来源:华盛证券

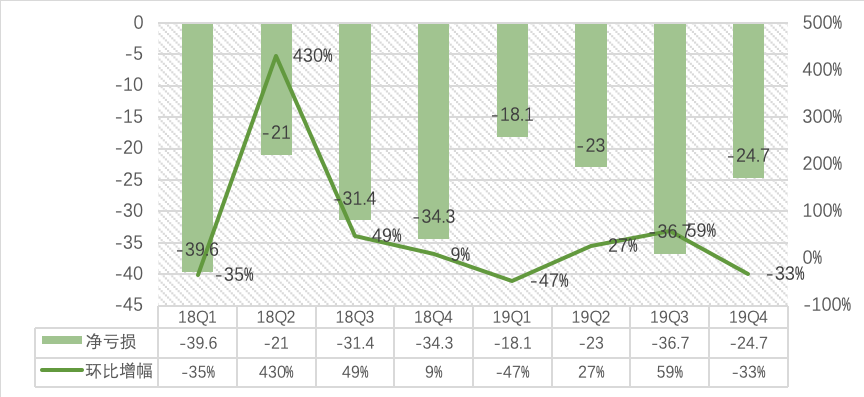

最后是净亏损方面。爱奇艺Q4净亏损24.7亿元,同比减少28%,环比33%,亏损幅度有了大幅改善。2019全年,爱奇艺净亏损102.7亿元,较去年90.6亿元的净亏损扩大了13.3%,并且2019年运营亏损就达到92.5亿元;全年的亏损幅度仍然惨不忍睹,并且目前爱奇艺拥有的现金及等价物(包括限制性用途资金及短期投资)仅115亿元,如果不能控制成本扩大收入来改善利润水平,公司在财务上会面临比较大的压力。

数据来源:华盛证券

怎么看爱奇艺的未来?

目前而言,Netflix和Youtube代表了视频流媒体的两种典型商业模式,其中Netflix是在全球范围内依靠自制及购买头部PGC内容吸引付费用户,商业模式类似与线上付费电视台;而Youtube是通过吸引用户上传UGC内容(这点与BliBli有相似),利用技术手段分发内容并依靠广告价值获利。

爱奇艺更接近Nexflix的商业模式,即通过自制、购买头部PGC内容吸引付费用户变现,虽然也有一定的广告收入,但趋势更靠向付费模式,而且即使宏观经济企稳广告市场回升,大概率也仍然是付费用户收入带来的收入更多。长期来看,这种业务模式的天花板更高,而且不容易受到经济周期对广告市场的冲击。

目前比较重要的问题,是爱奇艺的现金储备能不能撑到付费用户形成规模经济之时。2019年,爱奇艺订阅会员规模已经达到1.07亿,同比增加22%,但目前的规模仍然离全面盈利差得很远。不过,相信随着居民内容付费意识的提升,爱奇艺的付费用户在量和价上的提升仍然值得期待,这也是看多的重要支点。

最后谈谈风险点。

一是政策监管的趋势,不过随着宏观经济的承压,或许政策上会考虑放松对娱乐行业的监管,这方面倒仍然可以保持乐观。比较需要注意的是加剧的行业竞争格局和高企的负债率,前者会对爱奇艺的增长和盈利能力施压,后者直接影响到爱奇艺后续融资输血,毕竟当前趋势下,爱奇艺的现金储备或难以支撑其抵达全面盈利的彼岸。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?