原创精选> 正文

从250涨回413!腾讯未来能否冲击历史新高?

2020-02-12 15:36

- 腾讯控股(00700.HK) 0

- 网易(NTES) 0

- 哔哩哔哩(BILI) 0

作者:charliehua

曾几何时,一提到港股股王,大家第一反应一定是我国的互联网游戏加社交龙头腾讯控股。

在2004年腾讯在港交所上市之初,发行价仅为3.7港元,市值仅有60亿港元左右。然而在近十几年的迅速发展之下,腾讯的年营收规模由最初的11.4亿元人民币暴涨至超过3000亿元人民币,市值在2018年一度超过4.5万亿港元!

不过2018年一场游戏行业的强力监管浪潮之下,腾讯的主力业务端游和手游收入受到了巨大影响。Wind数据上的财务报表显示,2018年一季度开始,腾讯的增值服务收入(其中游戏充值占了主要部分)增长速度持续下滑。由腾讯增值服务收入2018年一季度同比增长48.39%,一直持续下滑到2019年一季度最低的4.47%。

来源:wind,华盛证券

而反应到股市上,腾讯控股在2018年2月出现了最高价474港元后,便大幅下跌,2018年11月出现阶段性股价低位达250港元。这个区间跌幅高达47.3%,经历股价腰斩后的腾讯也饱受许多投资者和机构的质疑。

来源:华盛证券

不过在股价触底以后,腾讯还是用实际行动告诉大家,他的互联网游戏和社交龙头地位仍然非常稳固。随着吃鸡手游和平精英审核上线、微信小程序的用户和商户高速增长以及腾讯金融服务收入成为支柱之一。

腾讯的股价一路上扬,在2020年2月12日其股价触及413港元的阶段性高位,距离底部250港元,一年多的时间涨幅高达65%!这个阶段涨幅对于市值近4万亿的腾讯而言,非常可观。

随着腾讯强势上涨,持有腾讯或等待入场的投资者也许会疑问,究竟腾讯股价接下来还会否延续涨势,向着突破历史新高冲击?

《王者荣耀》1月流水过90亿,和平精英DAU近8000万

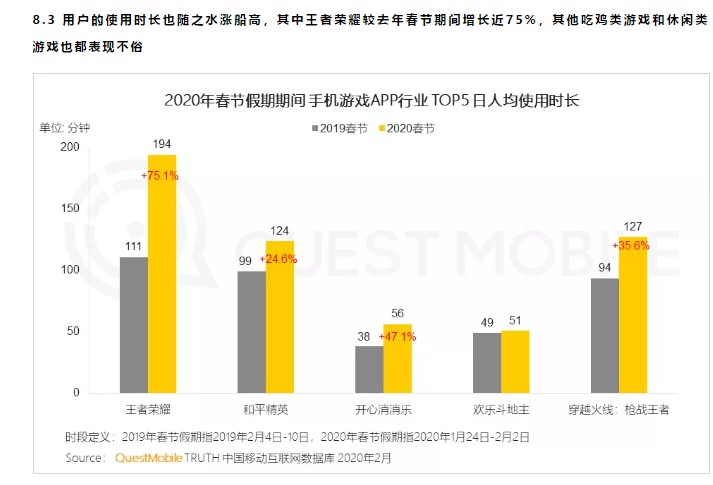

随着一场意料之外的新冠肺炎疫情,2020年的春节全国群众大多不再选择出门聚会,而是宅在家中。而此时,手机游戏就成了许多人春节的新消遣。根据QUESTMOBILE数据,2020年春节期间手机游戏APP中,王者荣耀的人均使用时长同比增长75.1%,上升至194分钟。而第二位的和平精英也有124分钟,同比增长24.6%。

那么疫情助推之下,手游《王者荣耀》为腾讯带来多少营收贡献呢?

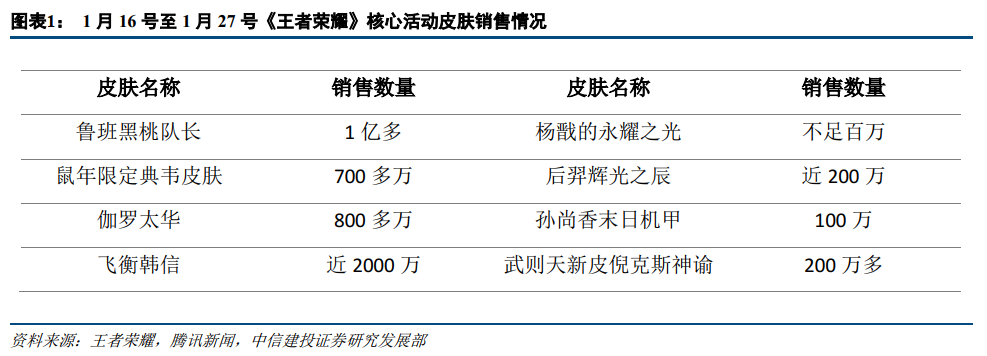

中信建投为了对《王者荣耀》在春节期间及2020年1月的流水情况有较为精确的测算,拆分了9款重点活动皮肤与其他基础消费的情况。通过对8款重点皮肤在1月16日至1月27日期间销量及单价的测算,得到春节活动前10日王者荣耀皮肤活动带来增量流水约52.22 亿元。

结合8款皮肤春节活动最后4天皮肤流水的测算以及1月29日上线妲己的新皮肤——“时之彼端” 活动期间流水预测,得到春节期间(1.16-1.31)皮肤活动新增流水65.2亿元。

中信建投结合基础商业化内容产生流水情况以及其他新年活动流水带动情况,预估 2020 年1月《王者荣耀》这一款手游真实流水情况应在 90.84 亿元左右,创造历史新高。

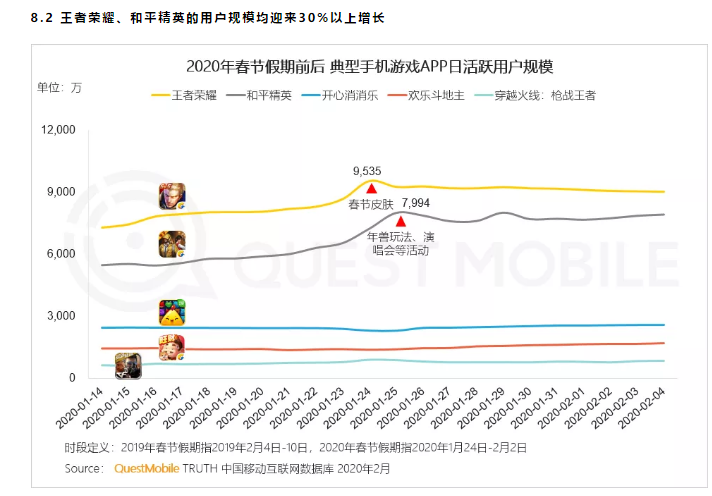

同时在2020年春节假期前后《王者荣耀》和《和平精英》两款手机游戏的日活跃用户都迎来了30%以上的增长。在1月24日至1月26日,王者荣耀日活跃用户数峰值达9535万,而和平精英日活跃用户数峰值高达7994万。这些主力游戏的流水强势增长有望对于腾讯的一季度营收和利润水平带来较大促进。

金融科技或成利润爆发点,多券商看好腾讯创新高

根据中信建投观点,腾讯控股的金融科技业务2020年开始值得重点关注。由于在2019年 860亿左右的金融业务中,纯支付的业务大概占了810亿左右,另外还有集中准备金利息、金融产品分销以及其他金融业务组成。

其中集中准备金产生利息2019年由于上调集中准备金率到100%而为0,据调研了解,金融产品分销和其他金融服务大约产生4亿左右的利润,整体而言2019年金融业务已经收支平衡。预计金融业务后续会进入业绩释放期,成为新的业绩支撑点,2021 年或能产200亿元左右的利润。

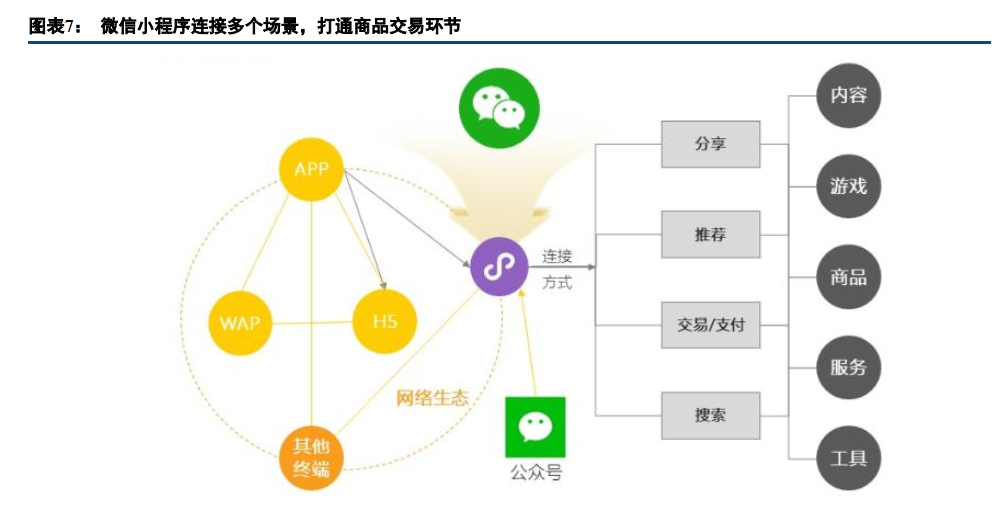

其次微信小程序仍然保持着飞速的发展。在今年的微信公开课上,张小龙提到2019年小程序交易变现为8000 亿元,同比增长160%,其中增速最快的是电商。2020 年微信将通过品牌认证、优化物流工具、建立交易保障体系这3条措施,加快电商交易场景建设。

小程序高速发展将为公司在产业互联网的发展进程中打下良好基础

来源:中信建投,华盛证券

中信建投预计腾讯2019-2022 年non-gaap净利润分别为929.6 亿、1155.9 亿腾讯控股合理估值为40865亿元人民币。给予腾讯“买入”评级,提高目标价至494港元,对应 2021 年 non-gaap 净利润29倍PE。

而另外一家投行摩根大通在2月12日发表研究报告,将腾讯目标价由415元升至530元,以现价计,潜在升幅达28%,评级维持“买入”。

这两家券商对于腾讯的目标价都高于此前的历史最高价,作为聪明的投资者,你觉得腾讯能突破历史新高,夺回港股“股王”宝座吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片