原创精选> 正文

【新冠疫情】股票市场的复盘与展望—Sars锚是否靠谱?

2020-02-05 15:54

划重点:

1、2003年的Sars锚是否靠谱?如果看03年全年,港股和A股除了在4月下旬这样一个较短的时间窗口期有雷同,全年走势基本相反。但近因效应+简单的线性外推是个容易坑爹的组合。03年港股与A股走势分化的原因有四点:1)指数结构的差异;2)政策周期不同;3)货币政策周期不同;4)估值不同。

2、当前中国经济的基本面,和十七年前有很大不同:1)中国宏观经济所处的经济周期不同;2)经济结构不同。

3、如何推演下阶段的市场?应对比预测更重要:1) 港股和国内A股的行情会同步,且港股行情这次或带有前瞻性(当前港股整体估值在13倍,A股在16倍);2) 大盘指数有反弹行情,但难有反转行情,市场板块的行情分化将会延续;3.)强烈关注一季度末的数据窗口期(包括年报、一季报和宏观经济数据),去和留一念间。

以下为全文:

1、新型冠状病毒疫情复盘

从第一例发病患者到今天,冠状病毒事件已延续了3个月,复盘来看,有4个重要的时间节点作为标记:

12月8日 有关新型冠状病毒的第一例患者报道;

2月30日-1月1日 国家卫健委抵达武汉调查取样,关闭华南海鲜批发市场,同时抓捕8名“造谣”者;

1月19日(周日)日本、泰国各新增病例1例,确认为武汉输出,武汉卫健委在多日无新增病例通报后于19日通报新增17例;

1月20日(周一) 新增确诊病例59例,钟南山明确新型冠状病毒能够人传人,中央开始全面介入武汉疫情防控工作。

资本市场的集中反应开始于2020年1月19日(周日),仅在一天前(18日)刷屏占榜的还是富二代开奔驰进故宫,一天后港股投资群里率先开始议论武汉疫情,原因有两点:

1. 日本、泰国分别于16日、17日各有新增病例一例

2. 1月19日凌晨,武汉卫健委突然通报新增病例17例(之前已连续一周未报新增病例)

很快,各路小道消息开始汇集于投资群。

20日当天,港股直接收跌,而A股却顽强收出了一根小阳线,由此坑了不少人。

20日当晚,钟南山院士通过电视访谈告知新型病毒能够人传人,呼吁戴口罩、做隔离。

自此,疫情对资本市场的影响开始逐步发酵,市场走弱。

1月21日后,伴随疫情数据的公开透明,人们一夜之间谈“武”色变、闻“武”丧胆,病例数不断创新高使得恐慌加剧蔓延。

人们的情绪不断在极度乐观与极度悲观中交错缠绕、在个体利益与群体利益中反复博弈、在谣言世界和常识世界中不断变迁。

每日的生活节奏变蜕为寻找谣言、传播谣言、辟谣后重复再来一遍。好在后来微信出了名为“较真”的辟谣平台,丁香园做了可视化、实时性的数据跟踪与分析。

2、2003年的Sars锚是否靠谱?

港股于大年初五复盘后继续下跌,国内A股由于假期的原因使得暴跌得以延后。这个年对于投资者来说着实过得不太平,一方面要处处提防着病毒传染,一方面还要天天操心着未平的头寸。

谈到这次疫情对资本市场的影响,无论买方、卖方,大家不由分说地会联想到十七年前的那场Sars病毒,并会以此为锚做行情的推演及投资策略的选定。

因为近因效应(人们会先想到熟悉、事件靠近的事件),这种思维模式的出现是正常、合适的。

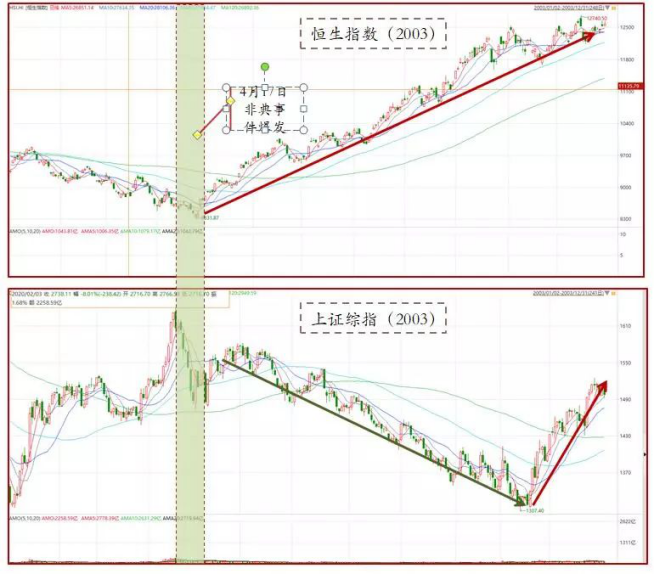

我们不妨先看看上证指数、恒生指数2003年的走势:

如果看全年,港股和A股除了在4月下旬这样一个较短的时间窗口期有雷同,全年走势基本相反。

整个疫情基本于7月初结束,但A股的走势自6月中旬便跌跌不休、一蹶不振,直到11月才迎来一波反弹(基金主导的五朵金花行情:钢铁、汽车、金融、石化、电力),港股则在4月底就开始拐头向上,开启一波牛市征程。

倘若简单的复盘,很容易在港股和A股市场得出相左的结论,认为疫情之后A股是暴跌的开始,港股则在黄金坑后迎来牛市行情,近因效应+简单的线性外推是个容易坑爹的组合。

如果我们重新代入这段行情,不难发现走势分化的原因有如下四点:

1)指数结构的差异

当时(2003年)上证综指的权重股(上市公司数仅1100家,且上游原材料权重大,银行、地产、新经济的公司都没上市)无法反应中国经济全貌;恒生指数的权重股多为香港本地股,和内地经济的关联度有限,当时在香港上市的内地公司不会超过3成,现在则超过7成。

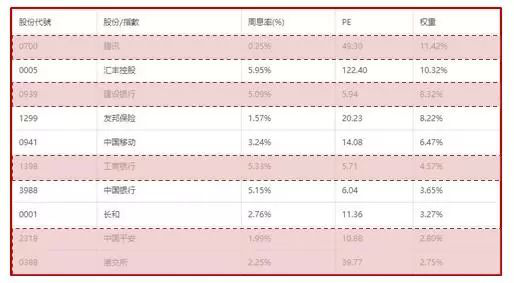

恒生指数最新成分与权重(前十)

而当下,恒生指数的成分股和十七年前比已发生非常大的变化,前十大权重股里有一半是内地公司,占到30%的权重,不可不说和内地的经济息息相关。

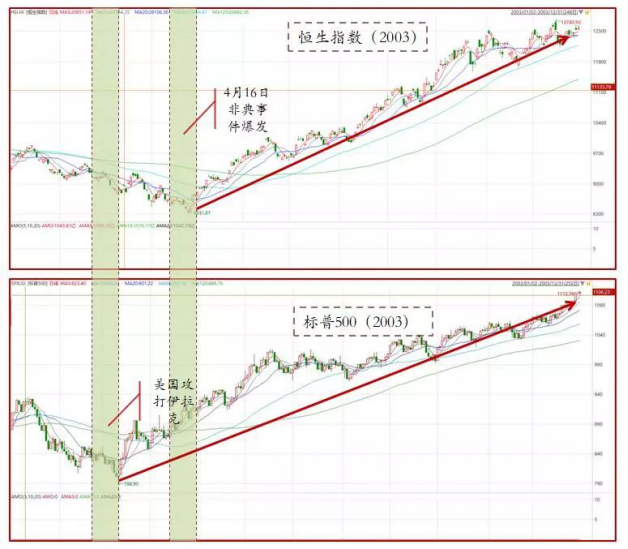

2003年恒生指数和标普500拟合度较高:

2)政策周期不同

2001年由国有股入市引发的股权分置改革迟迟难以落地,国内A股处于大熊市(2001-2005年的熊市)周期的中继。

且疫情爆发后,港府推行了积极的财政刺激政策,中央政府则担心经济过热,一直想办法降温。

3)货币政策周期不同

03年8月国内开始率先进入货币紧缩周期(存款准备金率6%提升至7%),而同期港府跟随美联储的货币政策,还处于降息周期。

4)估值不同

2003年A股整个的估值在36倍附近,而同期港股的估值仅有16倍,也为港股的上涨创造了逻辑空间。

说完了行情差异,我们再来看看当前中国经济的基本面,也会发现和十七年前有很大不同之处。

1)中国宏观经济所处的经济周期不同:2003年在上行周期,2020年在下行周期。

2)经济结构不同:03年第二产业(工业制造)是绝对龙头,占比在46%,2019年第三产业位列第一,占比53.9%。所以此次疫情对服务业的影响更大。

更何况这次疫情的控制周期还较难确定,2003年的非典从4月中旬的爆发到7月初的疫情结束耗时三个多月,而这次新冠状病毒虽然致死率当前弱于Sars,但传播性远强于Sars。

元宵节前后正如专家所说是一个重要的考察窗口,但看情况也很难在1-2月内解除危机。

3、如何推演下阶段的市场?

应对比预测更重要

对于长周期,依旧看好中国的核心资产,对疫情无须过分担忧。

因为生产、消费都存在时间的错位和平移,并不会消失,疫情后大概率出现报复性消费增长(该吃吃、该喝喝、该耍耍)。

另外灾难中的财政开支或是捐款筹资都会以收入转移的方式进入企业和个人的存款,之后会通过乘数效应释放。

最后要有些竭嘶底里的自信,对自己、对国家。因为没有人可以通过持续的做空祖国来获益。

图源:pexels

同样对于短周期而言,市场的预测从来都是艰难的,尤其是这次。既然如此,我们不妨换个思路去解决短周期的策略问题,难预测,我们就加强应对,兵来将挡,水来土掩。

应对的失误更容易两边打脸。首先,有几个逻辑方向性的预判,非指数涨跌的预判可以先给到大家:

1. 港股和国内A股的行情会同步,且港股行情这次或带有前瞻性(当前港股整体估值在13倍,A股在16倍)。

2. 大盘指数有反弹行情,但难有反转行情,市场板块的行情分化将会延续。

3. 强烈关注一季度末的数据窗口期(包括年报、一季报和宏观经济数据),去和留一念间。

其次,需要同时从两个维度(基本面+情绪面)进行密集观测。一句话概括:基本面看政策,情绪面看疫情。

政策面主要关注两点:货币政策和财政政策。

货币端需要继续宽松,且针对性定向宽松,解决中小企业的融资问题。持续降准年内应可期。继续落实减税降费事项,甚至适当地延后企业的纳税时间窗口。

情绪面要实时关注两个数据指标:

1. 剔除湖北后的外省疑似病例数的环比减少,不能增加。

2. 新型冠状病毒致死率不能上升,也就是没有负向变异产生。

其实说了这么多,还是蛮难操作的,最后来点简单干货:已经在里面的就老实待着,跌下来就定向补仓。在外面的盯盯上面提到的基本面和情绪面指标,考虑进场也最好采用分批入市的策略。

波动率上行后,行情落差会比较大,处理不当容易两边打脸。行业ETF和国内的转债是不错的备选,消费、教育、5G、物业管理仍旧看好,资产配置策略可参考节前文章:2020年,有哪些确定性投资机会。

2020年注定是不安分的年,希望大家平平安安!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片