原创精选> 正文

打爆一切空头!暴涨后的特斯拉进入泡沫阶段了吗?

2020-02-04 17:51

作者/华盛学院Jay

最近的特斯拉的表现是让大部分投资者都感到振奋的事情,股价连续突破600和700美元大关,昨日收盘大涨近20%后已经达到780美元,突破800美元大关也可以说是指日可待。

行情来源:华盛证券

大涨后特斯拉的市值在1406亿美元左右,远超通用汽车(GM)和福特汽车(F)约840亿美元的市值总和,仅次于排名第一的丰田汽车(1937亿美元)。按照当前势如破竹的升势。相信TSLA很快将成为全球市值第一的汽车大王。

对于如此迅猛的升势,ARK Investment Managerment甚至给出了2024年每股7000美元的目标价,较当前仍有近10倍的升幅空间,并称“当前股价严重低估”。

然而,对于目前特斯拉的估值,并不是所有人都认可的。

股价大涨,但做空者众

根据金融分析公司S3 Partners的数据,自年初以来,做空特斯拉股票的投资者已累计损失逾80亿美元,其中仅周一股价飙升就令做空者损失近25亿美元。

S3 Partners数据显示,特斯拉的做空者比其他任何一只美国股票都要多,其空头净额比率超18%。此外,S3 Partners的分析师Ihor Dusaniwsky还表示,2020年年初至今,特斯拉空头损失已经累计达83亿美元(按市值计价)。

不仅美国投资者料特斯拉高估,连“中国巴菲特”段永平也在1月17日公开在论坛上表示“礼拜二礼拜三各卖了100个礼拜五到期的call”,卖出看涨期权的操作相当于做空了,虽然数额不多,但更多是段永平在表示姿态。毕竟早在2018年段永平就在采访时表示“特斯拉是一家价值为Zero的公司,迟早要玩,它的Culture(企业文化)很糟糕。”

资料来源:雪球网

然而,就目前看来,段永平已经被阶段性打脸了,毕竟1月17日前后特斯拉仅500美元左右,而两周后股价涨幅已经超过50%了。

此外,在去年Berkshire的股东大会上,巴菲特的老搭档查理·芒格也暗示埃隆·马斯克“如果一个人认为自己的智商是120,但实际是130,那么这是一个好的选择;如果一个人的智商有170,却认为自己的智商是250,那么这将是一场灾难。”

不管怎么说,特斯拉已经走出来了,大涨的股价起码宣布了企业的阶段性胜利,但是否能成为看多者预期的汽车界苹果呢?

让我们来看看特斯拉的基本面如何。

四季度财报出炉,连续两季度实现盈利

美东时间1月29日,特斯拉发布2019Q4财报,在中国工厂的高速投产下,Q4数据全面超预期,不仅连续第二季度盈利,而且自由现金流首次年度由负转正。

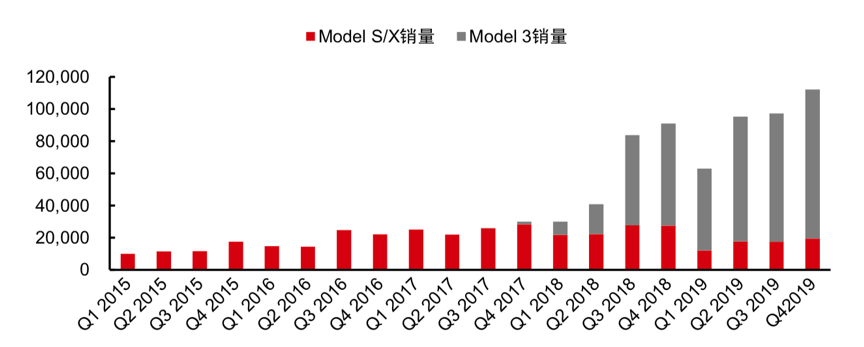

汽车销量方面,当季汽车销量11.21万辆,同比增长23.2%,环比增长15.3%;2019全年销量36.75万辆,同比增长50%;汽车整体销量创历史新高。其中Model 3的销量贡献非常突出,增量几乎全部来自Model 3车型,而早前的Model S/X销量已经开始滑坡。

资料来源:中信证券

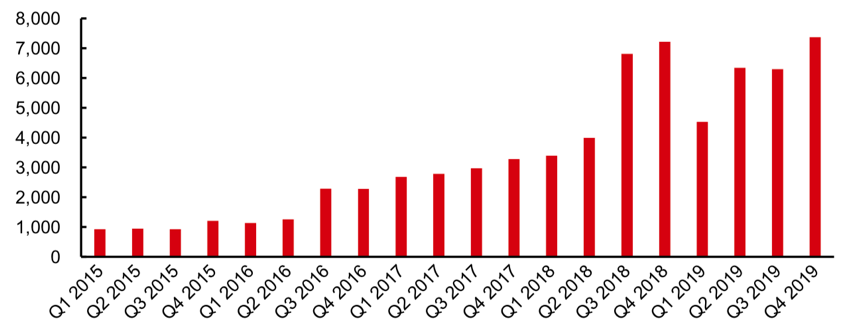

四季度营收73.8亿美元,同比增长2.2%,环比增长17.2%,超市场预期;全年营收245.78亿美元,同比增长14.5%。尽管Q4的汽车销量超过去年同期超20%,但营收的增速却远远没有跟上,原因或在于大量销售的Model 3单价较低。

资料来源:中信证券

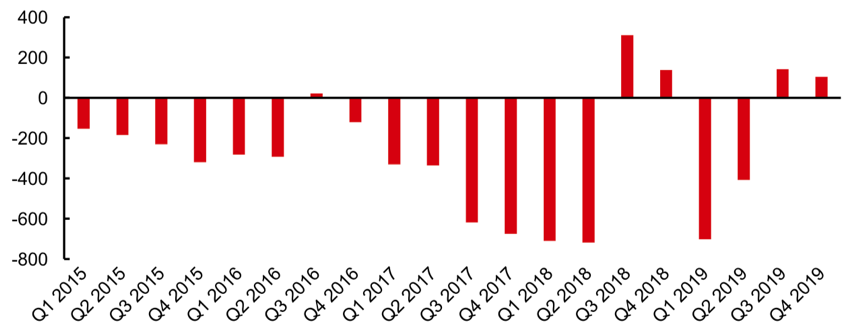

净利润方面,特斯拉Q4GAAP净利润1.05亿美元,同比下滑25%,环比减少26.6%,表现逊于预期;2019全年亏损8.62亿美元,同比扩大11.7%。

资料来源:中信证券

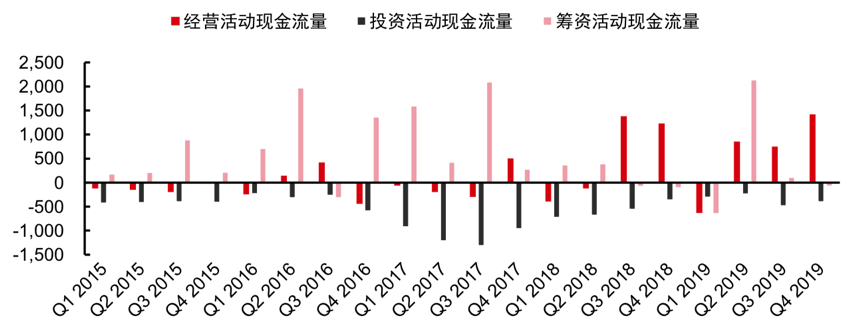

财务状况上看,受益于经营活动现金流好转(Q4:14.25亿美元,同比增长15.4%,环比增长88.5%),及自由现金流流入不断增加,特斯拉目前现金及现金等价物达到62.68亿美元,同比增加70.1%,环比增加17.4%,在手现金充裕,彻底击溃此前“经营破产论”。

资料来源:中信证券

未来两年,特斯拉产销量展望?

关于未来的产销量,特斯拉有三个主要的看点。

一是上海工厂的产能释放。2019年1月开工的特斯拉上海工厂已经在10月14日投产,并在2020年1月7日实现规模交付,随着产能爬坡,未来特斯拉上海工厂产能可以达到每年15万辆。

二是Fremont工厂对于新车型Model Y生产计划的提前,特斯拉预计1月开始布置生产设备后将在2020年3月实现交付。当前阶段Model Y/Model 3的产能为40万辆/年,预计2020年中能实现50万辆/年的产能。

三是德国柏林工厂的进展。预计2021年建成使用的柏林工厂用于50万辆/年的产能,主要将用于生产Model 3/Model Y。

对于目前已经可以利用的产能和实际销售情况,特斯拉预计2020年全球产量将突破64万辆,销量也将轻松超过50万辆。如果上述工厂进入满产状态,理论上特斯拉已经拥有超过100万辆的产能。

大涨后,特斯拉是否已经是泡沫?

事实上这是所有投资者都感到困惑的问题。

目前特斯拉的估值已经接近丰田,后者在2018年的净利润达到1.88万亿日元,相当于173亿美元左右,而特斯拉Q4净利润仅1亿美元,全年仍然大规模亏损。即使往后的每个季度都能保证盈利超出预期,利润的规模仍然太小。

不过,特斯拉的看多者认为特斯拉的核心不在电动汽车,而是以BMS、Autopilot算法、智能驾驶数据积累为核心的“软件领域”,其护城河不是简单的新能源汽车,而在智能驾驶,或是“软件定义汽车”的典范。

根据彭博一致预期,特斯拉2020/2021年GAAP净利润预测为-3.62/13.84亿美元,2021预测市盈率高达101倍(以780美元每股收盘价计算)。

比较理性的投资者,还是需要考虑到如此高耸的股价和有限的盈利能力,或不是一笔赔率较高的投资。然而,特斯拉或许能在智能驾驶的新时代找到更有效率的盈利模式?让我们一起持续关注特斯拉未来的表现吧。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?