原创精选> 正文

港股通助瑞声涨超90%!哪些科技股将迎头赶上?

2020-01-14 12:01

作者:charliehua

在2019年港股受到多种外部因素影响,港股自4月份以来持续下跌,恒生指数从最高点30280跌至最低点24900,最大跌幅达到17.8%。

而2019年同期A股和美股中的科技股纷纷上演普涨行情,2019年纳斯达克综合指数全年上涨35.2%;A股中中信电子指数上涨54.6%、中信计算机指数上涨47.3%、中信通信指数上涨30.7%、中信传媒指数上涨19.8%,与香港市场形成鲜明对比。

来源:华盛证券

但是现在事情发生了变化,在经历了2019年A股和港股的分化走势之后,港股估值已经极具吸引力,尤其是科技股将逐渐受到资金青睐,南下资金已经开始加配港股科技股。

南下资金加仓科技股,多家涨幅可观

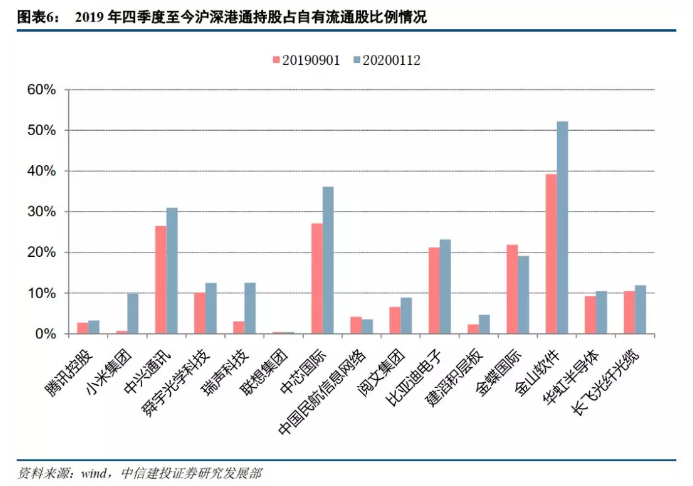

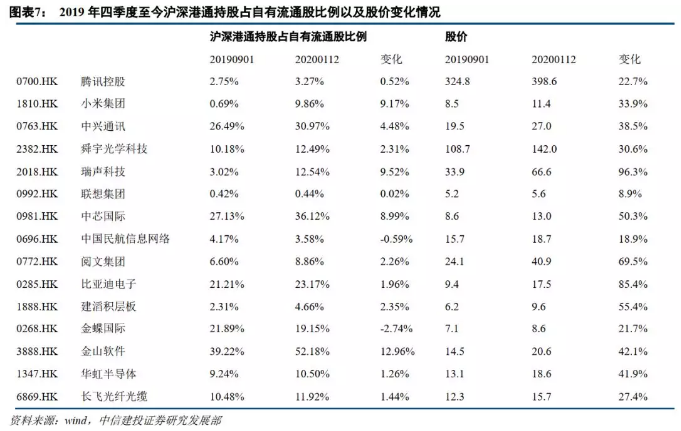

根据数据统计,挑选港股信息技术领域市值超过200亿港币的15家公司,自2019年四季度以来15家公司中有13家受到南下资金加配。

其中通过沪深港通持股占自有流通股比例变化超过5%的有四家,分别为:金山软件、瑞声科技、小米集团、中芯国际,持股比例分别提高了12.96%、9.52%、9.17%、8.99%,截至1月10日该比例分别达到52.18%、12.54%、9.86%、36.12%,期间股价涨幅分别高达42.1%、96.3%、33.9%、50.3%。

我们可以看到在南下资金不断加持下,许多科技股的股价均呈现大幅上涨趋势,港股科技股上涨逻辑受港股通资金持续流入影响逐渐加大。

不过这一轮香港科技股上涨仅为开始,在多种外部因素影响逐渐减弱的背景下,南下资金以及海外资金将流入港股,当前港股科技股和美股、A股相比在估值上仍然具备显著优势,像中信建投就建议重点关注在各自领域具备核心竞争力以及流通性较好的科技资产。

五家未来需要重点关注公司:

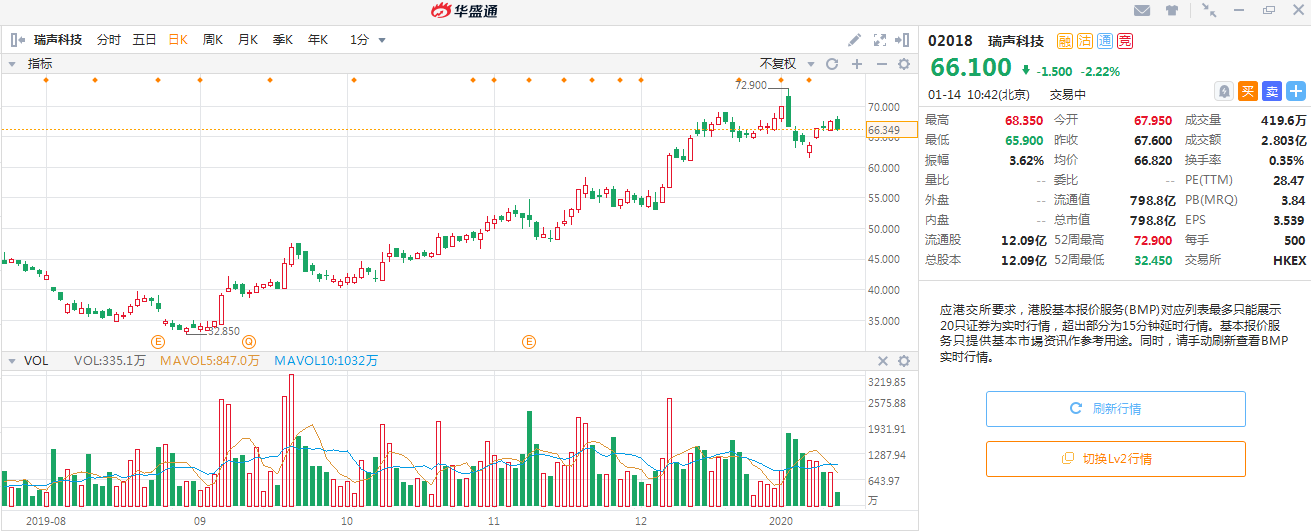

一、瑞声科技(02018.HK)

来源:华盛证券

瑞声科技是苹果产业链最确定受益标的之一。受益于苹果创新周期,手机定价策略变化,全球5G建设推动换机需求,以及华为在海外发货受阻等多方面原因,2020年苹果发货量预计2.1-2.2亿,同比增长10-15%,5G手机ASP提升,精密制造与性能升级为主要方向,将带来苹果产业链量价双修复,拉动公司业绩增长。

光学业务打开广阔增量空间。光学业务仍将是明年手机升级主要方向,镜头行业在性能升级以及苹果的产能挤压下将出现供不应求,推动订单外溢到二三线镜头厂商,瑞声科技的塑料镜头有望迎来量及盈利提升;WLG客户导入及项目落地初现成效,玻塑混合有望成为弯道超车机遇。5G手机对精密化一体化解决方案需求提升,瑞声科技的声、光、马达、精密结构件、天线、射频多业务协同布局,以全面解决方案取得技术壁垒及先发优势。

二、中国软件国际(00354.HK)

来源:华盛证券

华为被美禁运对中软国际业务影响有限,它也携华为正推进鲲鹏生态。公司为国内最大的软件外包公司,华为是其第一大客户,中信建投认为华为被美禁运对公司业务影响有限:

1)华为软件外包支出主要受其研发支出而非收入的影响,华为研发支出近年来一直以双位数速度增长,近十年的研发投入累计超过4800亿元。2019H1华为研发费用同比提高30%,管理层提出全年研发费用1200亿的目标,并表示在未来华为不会减少研发费用,因此我们预估公司未来3年来自华为业务的收入将保持稳定增长;

2)公司华为业务主要面向国内,海外地区仅涉及东南亚、非洲,而华为业务受到贸易战潜在影响较大区域为欧美地区。此外,公司进入首批华为鲲鹏凌云伙伴计划,为华为鲲鹏生态最确定的受益标的。目前华为鲲鹏生态发展尚在初级阶段,需要大量外包IT工程师,我们认为随着鲲鹏在全国范围内推广,有望带来大量软件外包新增需求,拉动公司业绩增长。

战略升级驱动毛利率提升。未来公司将有望从两个方面提高整体毛利率:

1)未来公司软件外包业务签约将逐渐由按人头付费模式改为按项目收费,有望驱动公司有效控制成本,提高人效以优化利润率,因此随着项目制营收占比日趋提升,我们预计公司毛利率水平有提升空间;

2)近年来公司通过整合原有业务,开启云智能业务新板,以解放号、云产品、云服务为核心的高毛利率云智能业务收入增长强劲,预计未来三年以 60%的CAGR增长至53亿元人民币,我们认为随着云智能业务营收占比提升,公司整体的利润水平有较大上涨空间。

三、金蝶国际(00268.HK)

来源:华盛证券

云业务产品从聚焦开始迈向多元。金蝶国际自2013年开始云转型,目前已经连续2年在企业级SaaS云服务市场占有率排名第一。

当前公司云业务主要聚焦于核心产品金蝶云星空,该产品一直是公司云业务最重要的产品, 2017至2018年占云业务收入比重年基本保持在70%左右。

2018年来公司云业务开始迈向多元发展,先后投资了云CRM独角兽纷享销客、推出面向大型客户平台金蝶云苍穹,产品线不断完善。

云业务核心指标正在复制海外巨头成长之路。金蝶的云转型初期依靠新增客户快速提升,2018年星空的客户数量为9500个,2015-2018年金蝶云星空客户增长速度为200%、150%、120%、70%;

当用户增长速度趋稳后,云计算公司来未来增长动力来自ARPU值提升,公司于2018年8月重磅推出面向大型客户提供PaaS+SaaS一体化的云平台金蝶云苍穹,ARPU值超过百万,苍穹的推出将有望在ARPU这个维度复制Salesforce的大客户战略,随着苍ARPU值得提升将为公司云收入增长带来后续动力。

四、微盟集团(02013.HK)

来源:华盛证券

微盟背靠腾讯流量生态,为微信生态头部服务商,SaaS与精准营销业务双轮驱动营收增长:

1)首先微盟的SaaS业务有望长期受益于国内新零售及社交(去中心化)电商发展。2019年公司加强新零售领域布局,截至H1签下100+知名零售企业,如沃尔玛、联想等,并创新收费模式,按门店数量收费,整体客单价不断上升,零售客户ARPU值达20-30万。

此外,因零售领域客户体量规模较大,公司用户结构从微小客户向中大型客户转移,2019 H1流失率下降至8.9%。随着ARPU的增长、客户流失率有望进一步下降,今年SaaS业务有望增长40-45%;

2)微盟为在腾讯社交网络平台上服务中小企业的最大精准营销提供商,获得腾讯多个重点区域和行业牌照。

2019H1在具有挑战的宏观环境下,公司精准营销业务取得高速增长,报告期内精准营销毛收入17.97亿元,同比增长86.1%,收入4.38亿元,同比增长147.5%。

随着公司与腾讯合作深度的不断提升,业绩有望保持稳定增长。此外,公司积极开拓字节跳动等多元化平台资源,根据管理层预测,2019年非腾讯流量收入将占比20%,并在长期有望达到35%。随着公司与更多流量平台合作、加强精准营销与SaaS产品协同,精准营销业务有望保持稳健增长。

五、金山软件(03888.HK)

来源:华盛证券

首先当前市场给予金山办公的估值水平仅与游戏业务相当(15x PE),金山办公业务无论从未来市场空间、业务增长的确定性以及业务增长的幅度都显著优于游戏业务,2020年预计订阅和软件授权业务收入合计有望接近100%的增长,并且预计未来两年利润CAGR超过50%,因此该业务理应给予高于游戏业务的估值水平;

其次金山云2019年增长有望超越行业龙头,亏损率有望大幅缩窄,2019Q1金山云收入同比增长100%,增速高于行业龙头阿里,预计全年金山云收入增长70%,此外受益于利润率较高的政府、金融、医疗等云业务的高速增长,公司2019年云业务亏损率有望大幅下降。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?