原创精选> 正文

股价较低点已反弹26%,小米真的拐点已至?

2019-12-13 13:52

作者/华盛学院Jay

近期,小米连着带给市场两个非常大的喜讯。首先是略超市场预期的三季报,其次是首发售价仅1999元的红米5G手机和数款IoT设备。在股价上,市场的表现也非常配合,较8.28港元的最低价上涨了近26%。

行情来源:华盛证券

随着股价的强势反弹,唱多小米的投资者也开始逐渐多了起来,不少投资者认为小米拐点已至。此外,也有不少券商非常看好小米在未来5G时代的发展前景,其中一家券商给出的目标价较当前股价有近50%的上涨空间。

小米股价能不能上涨,甚至重回发行价,已经是很多被雷总深套的年轻人日夜悬心的问题。那么,影响小米股价上涨的核心问题是什么?

究竟是杂货铺公司还是互联网企业

小米最初计划上市的时候,喊出来的估值还是很吓人的,动不动就是2000亿美金、1500亿美金这样的天文数字。

雷军在香港路演时,还发表了一连串今天看起来仍然非常具有争议性的言论:

“小米是全球罕见的,同时能做电商、硬件、互联网的全能型公司。”

“我不Care小米是不是互联网公司,我要腾讯乘苹果的估值,因为小米是全能型的。”

“小米是前无古人,后无来者的公司,是一个新物种。”

图片来源:公开网络

当然,后来的事情大家都知道了,小米并没有获得腾讯乘苹果的估值。17港元的发行价下小米的估值仅490亿美金,不仅仅严重低于路演时550亿美元的最低预期,甚至比小米四年前融资时的450亿美金也高不了多少。然而,现在看来即使490亿美金的估值也还是太高太高,小米今天的市值只有发行价的一半。

营收、利润持续创造新高峰,但小米的股价一直在底部徘徊。小米未来还能实现估值倍数和业绩的戴维斯双击吗?

赚业绩增长的钱,小米的机会很大,很多知名券商都给出了乐观预期。

真正有争议的,是小米未来能否赢得估值倍数的提升,这部分的利润在业绩增长的叠加效应下才是最丰厚的。就目前的小米而言,市场给的估值倍数非常低,仅18倍滚动市盈率,连做代工的富士康市盈率都超过20倍。

今天,市场显然把小米当成一家没什么增长前景的硬件杂货铺,但真的对吗?

硬件杂货铺太悲观,互联网企业又太乐观

目前小米的业务分为三大板块,包括智能手机、IoT服务和互联网服务。

业务介绍方面,智能手机不必多说,小米手机的知名度还是很高的;IoT服务指的是物联网平台,具体而言就是小米的各种家电和AI平台“小爱同学”的万物互联,营收增长主要靠家电销售;互联网服务主要是广告(营收占比超50%),此外还有互金业务和有品电商。

三大业务介绍完了,整体看,小米讲的故事还是不错的,又是万物互联又是电商的,为什么估值只是硬件杂货铺呢?

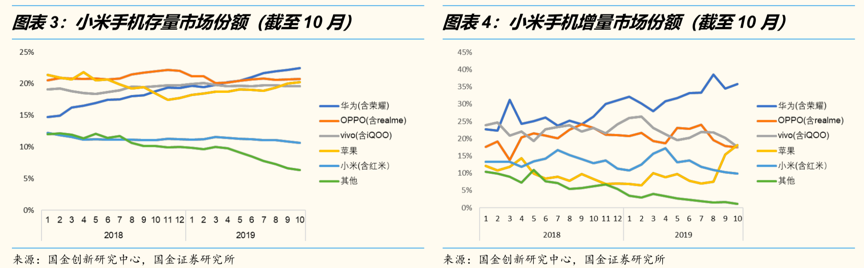

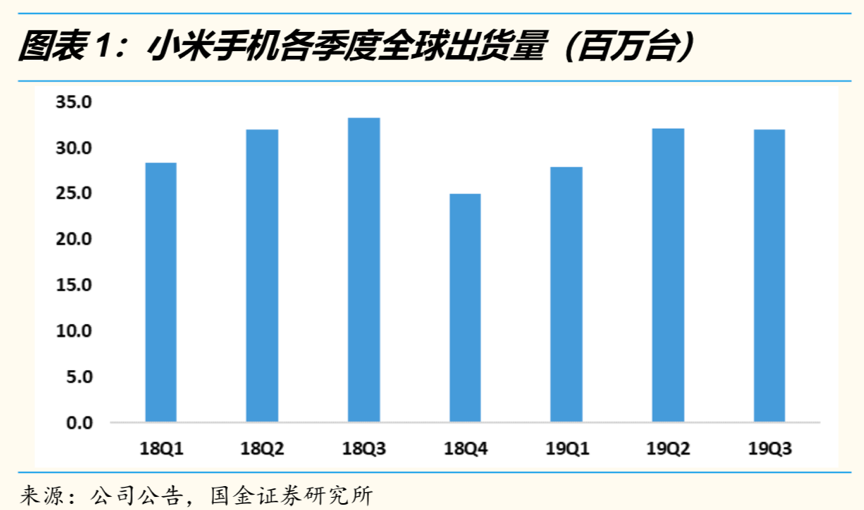

首先,小米最核心的业务仍然是智能手机,但是这个业务的预期非常糟糕。在华为、苹果和Oppo、Vivo的多重竞争下,小米手机的存量市场和增量市场份额都垫底。

资料来源:国金证券研究所

小米手机在市场上的节节败退也反映在全球出货量数据上。2019年,小米手机的全球出货量同比去年均在下滑,而ASP却没有显著提升。如果说小米只做手机的话,投资者的信心应该快要崩溃了,毕竟国内华为的崛起实在是抢占了太多市场;在产品竞争力上,苹果和华为都可以各种标榜自己技术创新和领先设计,而小米还是只能玩玩“极致性价比”的老套路。

资料来源:国金证券研究所

Iot和互联网服务方面,虽然都取得了增长,而且也是比较有想象空间的产品,但前提是不能完全脱离小米手机这个平台。如果小米手机未来前景非常糟糕,那这两个小老弟分部也很难独善其身的,毕竟很多用户是在使用小米手机的前提下才尝试了很多小米的家电或被动地看小米分发的广告。

无需悲观,小米或是进击版Costco?

前面的分析目的不是黑小米,而是需要客观的看待小米目前各业务的现状。虽然这些业务目前看起来不怎么样,但可能我们误会了雷总的高瞻远瞩,人家的真正目的或是模仿美国零售之王好市多(Costco)?

雷总此前多次在公开场合表达对Costco的敬佩,言谈举止之间,显然是被Costco触动了,也许小米真正想走的路线是新经济版的Costco路线?

为什么小米要承诺“所有硬件毛利率不超过5%,超过部分全部返还用户”?

为什么小米在管理费率和销售费率上尝试向极致压缩?

如果说雷总的目的是建立新经济版Costco,那么不仅小米的“极致性价比”战略得到了解释,而且小米未来的估值水平也有救了,毕竟在美国挂牌交易的Costco有近40倍PE。很多投资者可能无法理解,为什么将小米与零售商Costco相比较。这里可以简单介绍一下Costco的商业模式。

Costco作为一家美国著名商超,最大的特点就是卖商品不赚钱,靠收会员费赚钱。Costco销售的日用品都便宜到极致,比其他商超的同类产品价格要低1/3甚至1/2,靠的就是低毛利、高周转和压缩费用,最后再靠收会员费实现利润。

资料来源:方正证券研究所

小米在各种方面都非常像是Costco的继承者,都是靠口碑而不是铺广告来吸引客户,然后都是用“极致性价比”来留住用户,而且也都是采用了极致的成本管理来压缩成本,甚至在产品上也都是追求精选SKU,避免用户的选择困难并且提高对供应商的议价能力。不过,最大的不同在于小米现在还没有会员费类似的大规模变现渠道。

小米未来会有会员费类似的变现渠道吗?

关于这个话题,只能是一些猜想,不一定靠谱,但应该很有趣。试想一下,当小米能够做到用极致性价比的家电产品打入家家户户之后,再对产品植入广告,那么小米的“会员费”可以是广告收入,这在规模经济的效益下还是有可能实现的。

当然,就算最后不走“羊毛出在猪身上”的盈利模式,小米也有可能靠模仿Costco直接卖爆款走量取得不错的利润,毕竟现在小米投资的供应链、设计企业已经初具生态规模,未来实现某种新经济版的Costco也是有可能性的。

关于1999元的小米5G手机

关于最近热议的1999元的小米5G手机,如果想单单靠这个产品而不依赖其他增值服务(广告、IoT导流等)的话,估计很难在盈利上有什么帮助。毕竟5G手机的成本不可能比4G手机要低,而且先进入者在设计上总是容易犯一些错误,打开市场也没那么容易。

比较让人期待的还是一系列的产品铺开后,小米生态链形成的类似Costco的消费口碑,形成规模经济后再寻找“羊毛出在猪身上”的变现渠道会非常容易,也非常有想象力。

最后,提醒一下小米目前最大的投资风险:小米目前的营销非常直男感,可能仅对直男群体有效,难以触及其他消费群体。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片