原创精选> 正文

2020展望 | A股、港股、美股市场会如何?来听听投行们的观点

2019-12-11 11:52

作者:Oliver

2019年转眼已经快要结束,在这个时间段,各个券商通常都给出对下一年度整年的预测或投资策略。关于年度预测,有的券商频频言中,有的券商被频繁打脸,但对于投资者来说,看看投资机构的研究报告与观点,说不定能也能理顺自己的2020投资计划。2020年券商们是如何看港股、美股、A股以及中国经济的呢,我们一起来梳理。

一、关于中国宏观GDP的预测

资料来源:网络

关于宏观GDP的预测,众多券商普遍预测2020年的GDP增速为6%左右,相较2019年会有一定下降,但各自给出了不同的理由。

中金认为,2020-2021年实际GDP增速可能从今年的6.1%放缓至5.9%和5.8%。同时,名义GDP增速可能降至7.3%和6.9%(今年预期7.9%)。预测的基准假设是中美贸易摩擦暂缓、即中美双方不再加征新的关税。同时,2020上半年CPI可能维持高位,逆周期调节力度可能暂时有所制约,由此,环比增长的低点可能出现在2020年3季度附近。

东方宏观的观点是:库存周期拉动下2020年经济增速下半年或好于上半年,全年预计6%。库存周期从主动去库向被动去库切换时,第二产业GDP累计增速(扣除过去一年平均值)多呈现上行,而明年下半年PPI触底回升后有望拉动营收,进一步推动库存周期进入下一个阶段。

展望2020,西南策略团队指出:宏观经济走势呈现“脉冲式反弹—弱势震荡—库存见底反弹“过程,新增社融增速前低后高,无风险利率先升再降,公司业绩增速先降再升,国家政策保持定力,中美谈判有望突破。

财通证券关于2020年宏观经济展望:经济增长缓中趋稳, 通胀中枢上移,逆周期调节H1保持积极,库存周期弱势回升,企业盈利增速扭负为正。2020年GDP实际增速或小幅下降至6%左右,降速提质,不宜过度悲观。

二、对于港股的预测

光大证券预测恒指的主要波动区间仍将在 25,500 ~ 28,000 点之间;给出的具体理由是:基本面改善有限,分化行情仍将重返。恒指走势可能再次呈现中间低、两头高的局面。纳入强势消费股或有助恒指波动区间小幅上移。

资料来源:国信证券

国信证券则喊出全面牛市的口号,国信证券对市场的看法更为乐观。国信证券根据股息率数据预测香港恒生指数2020年的支撑点位在25501-26108。顶部点数根据历史高低点PB值,2021年给出了超过40000点的预测。国信证券认为中段经济周期将合力共振向上,将推动周期资产价格的上涨,中国市场以当下的盈利结构来看,将比全球股市具有更有弹性的盈利改善空间。

广发策略表示,展望2020年,对港股战略看多,或迎缩小版“戴维斯双击”;中性情形下,预计明年恒生指数涨幅约11%-12%,盈利和估值实现“双升”。行业配置关键词为“价值回归、成长分化”,建议布局低估值、“抗通胀”、“软服务”三条主线。从投资策略来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。

中信海外策略分析师杨灵修表示,各种波动使2019年在港上市公司的盈利雪上加霜,但2019年也是盈利底部。展望2020年,对海外中资股(港股及中概股)保持乐观,预计恒生指数和MSCI China将有10%和15%的涨幅空间,看好内需驱动的消费和国产替代的科技。

摩根士丹利发表报告,随着企业盈利改善,决定上调新兴市场股市评级至“持有”。预期恒指2020年底将达到27500点,较此前的24400点增加3100点或12.7%,最牛可上望32300点,最熊可至19300点。

整体上券商们对于港股的预期较为一致,一致的看多港股,认为明年的港股会有不错的涨幅,乐观的券商甚至提出了牛市的观点。

三、港股那些被看好的行业

虽然券商们一致看好香港市场的整体表现,但在看好行业方面,不同券商给出了不同的建议。

国信证券推荐的行业中,主要包括非银金融、周期中下游(房地产、汽车、机械、造纸、博彩行业),看好的理由主要是随着经济周期的共振,非银金融保险、证券的弹性很大,同时房地产存在政策松绑的可能性。并且根据国信证券的历史统计,博彩股与内地的经济关联度较大,如果内地经济回暖,会带来博彩股业绩的上升。

光大证券给出的行业建议是:1)对政策敏感,且基本面保持向上弹性的建材、工程机械行业在跨年行情中的机会;2)年报季前可以提前在银行和地产板块布局优质低价标的;3)关注基本面实质性好转推动汽车、造纸估值修复的机会;4)如大市出现调整应把握低位买入龙头消费企业的机会。经济短周期和调控政策都受到中长期因素的制约,周期性板块回升的弹性仍然有限,对港股整体基本面改善不大。结构性层面,建材、工程机械、汽车等行业具有更好的回升弹性;地产、非银金融等行业在适当的刺激政策下仍然有回升潜力。

光大海外看好5G投资,认为云计算成长机会明确。云计算作为大脑中枢地位得以凸显,IoT端侧将集中处理简单计算、隐私性要求高的场景,更多复杂计算交由云端,要求云计算能力强化,推动云计算市场持续快速成长。

四、对于美股的预测

资料来源:网络

华尔街策略师们也已经开始发布对美国市场2020年收盘价的预测,但投行们在对美股的预测中出现了一定分歧。

摩根士丹利表示,明年美国股市的表现可能不及全球股市。该公司将标普500指数的基准目标定为3,000点,分析师称:“在美国市场,预计盈利增长将继续面临压力,因为盈利模型预计,随着利润压力继续加大,今年的盈利将持平或略有下降。”

瑞银认为,2020年股市将会下跌。分析师特拉汉认为:“在合适的背景下,经济放缓的可能性似乎更有可能尚未结束。我们相信,复苏将在2020年的某个时候体现出来,但这个阶段还没有开始。”

高盛策略师表示,美国经济增长加速和低利率将推动标普500指数明年实现近两位数的涨幅。标准普尔500指数到2020年将升至3400点,据该公司首席股票策略师科斯汀说,自顶向下的标准普尔500指数每股收益到2020年将增长6%,是2019年预期增长率的两倍。

瑞士信贷认为,周期性股票将引领明年的市场反弹。并将标准普尔500指数目标价格定位3425。瑞士信贷Golub认为明年经济增长的加速将推动周期性股票的轮换。这将扭转今年早些时候增长股跑赢大盘,价值股落后的趋势。

五、券商对A股的预测

整体上,各个券商对A股都抱着看好的态度,但很少有券商认为明年会迎来传统意义上所有股票都涨的大牛市,都认为A股会迎来结构性的牛市。

国金证券预判A股走势由“反复筑底”到“结构牛市”,上证综指区间2800-3500点,沪深 300 指数年化收益率约在 15%左右。由“反复筑底”到“结构牛市” 。2020年A股“春季行情”依旧可期,但启动的时间点或在2020年春节前后。上半年“猪通胀对货币政策的制约”以及“投资者交易结构较为趋同”,使得A股上半年走势处于震荡反复的走势,上半年相对看好春节之后的“2、3、4”月份A股市场行情。

资料来源:交银国际

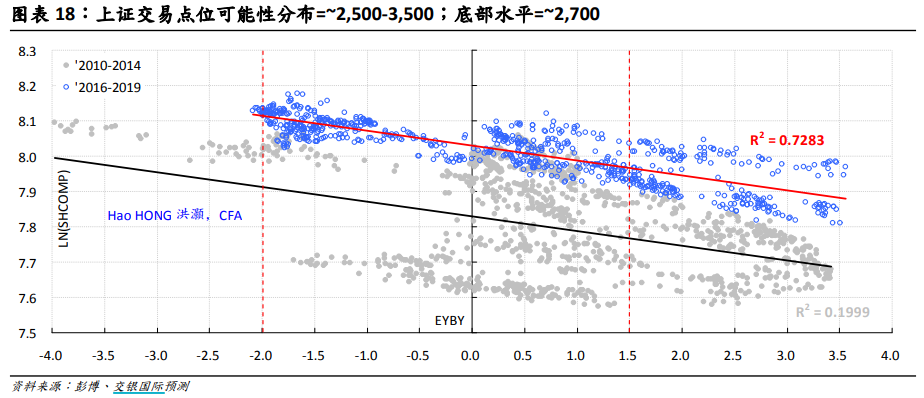

交银国际洪灝认为2020年的交易区间底部可能在2,700点左右,而3,200点仍将是850天移动平均线构成的重要阻力位。周期性股票和小盘股长期跑输的趋势仍未结束。我们坚持认为,长期趋势重于短期波动。

资料来源:东方证券

东方证券在2020年A股策略展望提出了抱朴谋新,把握结构性机会。认为,2020年股依然会呈现较为明显的结构性行情,龙头股的趋势不会结束,而成长股的趋势则渐渐兴起,全年结构性机会可期。建议投资者在2020年“抱朴谋新”:一、“抱朴”在于风格上依然坚持“抱定”龙头股思路。二、“谋新”在于寻找稳增长政策和经济结构转型中各行业的“新机遇”。关于行业,东方证券提出:1)科技行业有望迎来业绩基本面和政策的共振,全年都需重点关注。2)中长期维度,消费依然是经济增长最重要引擎,各细分领域的龙头正在崛起和壮大;3)2020年稳增长政策有望在上半年发力,建筑建材和银行等行业有望阶段性受益。4)新能源车产业链、半导体装备等制造业“旧主题”同样可能焕发“新活力”。

中原证券策略团队认为2020 年 A 股将震荡上行,有望迎来熊牛切换,虽然 2020 年 A 股将与 2013 年类似同处于估值修复期,且面临朱格拉周期见顶回落压力。 但在内外货币政策保持宽松、资本市场改革开放加快推进的环境中, 2020 年 A 股中枢将震荡上行,补库存将决定熊牛切换时点,以估值驱动为主,业绩驱动跟进,全年走势预计前低后高。

华泰证券认为2020 年A 股主要指数中枢高于2019 年,待验的三个变量或会提升指数空间,预计全年 A 股净利润增速 10.9%、沪深 300 估值提升空间 10%以上。

六、结语

随着2020的到来,会有越来越多的券商给出自己的观点和看法,作为投资者,我们面对这些研究报告时,要保持理性,把这些投资报告仅当作投资中的一小部分参考,正式的投资决定要自己做出,希望2020年,投资者都能迎来比2019更好的一年。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?