原创精选> 正文

港股打新升级4:神秘的基石投资者(下)

2019-11-26 20:36

作者:Amirin

每周上市的新股这么多,名气大的可能就一两只,大部分都是投资者没有听说过的,这时基石投资似乎成了“指路人”。

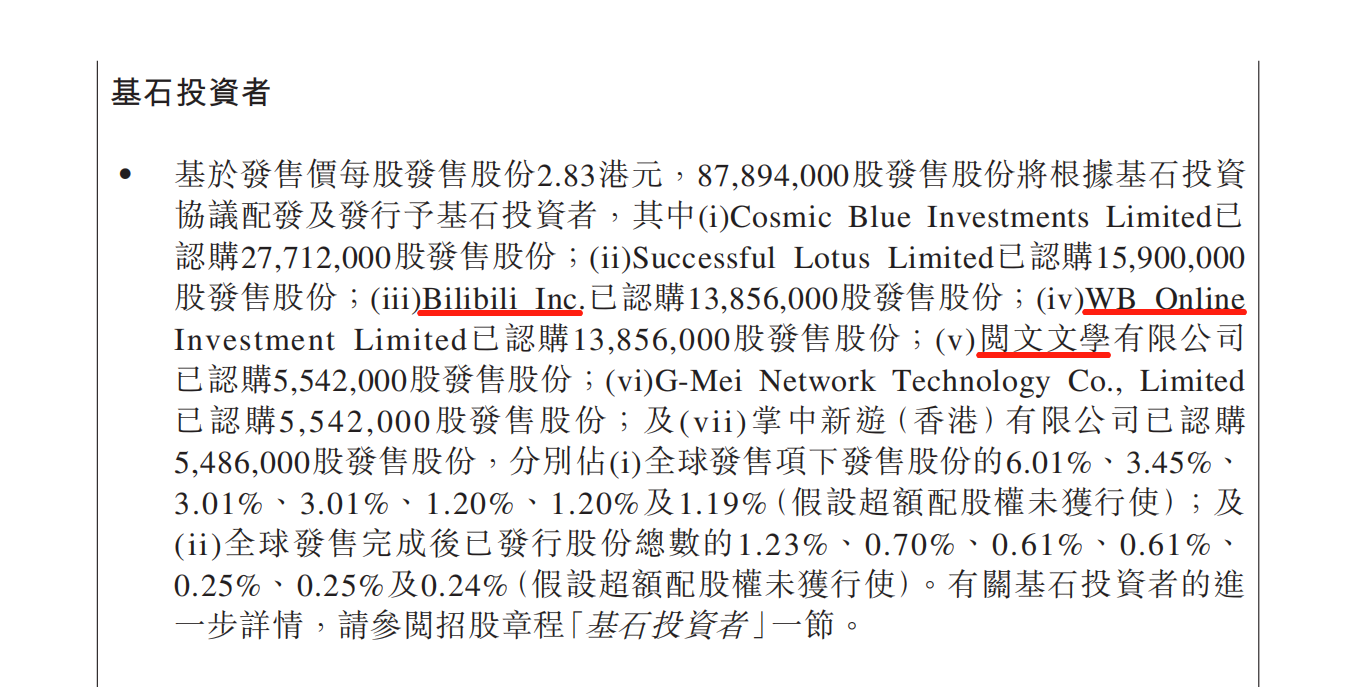

最近几年的大牛股的背后,可找到不少知名基石投资者的身影。比如上市一年多股价翻倍的海底捞有高瓴、景林、大摩加持,今年涨幅超100%的美团有腾讯作为基石投资者,首日大涨76%的次新股希玛眼科背后有马化腾,挂牌三日累涨44%的中手游,基石队伍更是汇集了Bilibili和阅文等一众名企。

中手游基石投资者 资料来源:港交所

因此基石在投资者心目逐渐形成了一种刻板印象,认为有了基石的新股看起来更有“底气”,有基石就会大涨,事实是否真的如此?

基石不一定是好事,护身符了解一下

有了基石,新股也会破发,比如2019年上市拥有工银资管、华夏人寿等13名基石投资者的AH股申万宏源,因财务表现不佳首日惨遭破发。

基石本身只能作为一种投资参考,它并没有想象中那么灵验,甚至会被发行人利用。

港交所规定公众持股比例不可低于25%,基石投资者认购的份额归属于公众持股,且认购比例较高,可以被发行人利用作为上市的敲门砖。

基石投资者对于新股短期表现并不看重,他们主要满足于提前认购获得的大额股份。投行对基石依赖更甚,只要能把基石投资者谈下来,就能赚到发行人更多的钱。不难发现近年来有基石投资者的新股越来越多,破发率也逐渐被推高。

即便新股定价过高、估值不合理,有了基石投资者照样成功上市。恶果则由市场承担,比如首挂破发,股价不断下探。但基石投资者不介意当“炮灰”,破发的影响对他们来说并不严重,如果充当基石可以为同行兄弟“撑场,那破发的损失算不上什么。

这就解释了为何有的新股在基石投资者加持下依旧破发,并非基石投资者不够知名,而是发行定价、估值不合理、业务能力差或者市场资金面紧张等综合因素造成的,故基石越来越具备护身符的意味。

“僵尸”和“解禁”你都知道吗?

如果基石投资者认购比例过高,分给市场的份额过小,还造成新股流动性不足,从而发展为“僵尸股”。一般基石投资者认购比例为20%,当年市值百亿的浙商银行基石投资者认购比例高达57.61%,上市后成交持续低迷,2018年12月该股一再零成交,沦为“僵尸股”。

此外基石制度有一个延时炸弹叫解禁期。为防止上市抛售,基石禁售期通常为6个月,这段时间基石投资者不能卖出持股,减少股价剧烈波动的风险。

但解禁期过后基石投资者可抛售持有股份,致股价急剧下搓,基本面难以修复,引发市场恐慌,股价一跌不可收拾。此前用户庞大却连年亏损的美图公司面对众多非议挂牌上市,但在2016年6月基石解禁日当天早盘美图暴跌,当天三笔大额协议金额约8.6亿港元,占当天成交量约50%,这无疑是基石投资者和股东的抛售。

故基石投资者制度具有两面性,投资者不宜过分依赖基石投资者选择新股。更加理性的做法是关注企业基本面,判断基石投资者的认购比例是否合理,并综合配售结果做出判断,另外还要留意禁售期风险。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?