原创精选> 正文

遭投资人质疑,如何看待最近备受争议的巴菲特?

2019-11-04 18:23

作者/华盛学院Jay

美东时间11月2日,由沃伦·巴菲特创立的伯克希尔·哈撒韦(BRK)公布了三季度业绩报告。报告显示,Q3公司运营收入78.58亿美元,同比增长14%;保险承销运营净收入4.40亿美元,同比下滑0.2%。公司实现净利润为165.2亿美元,尽管同比下滑10.87%,仍远超88.84亿美元的市场预期。

资料来源:公开网络

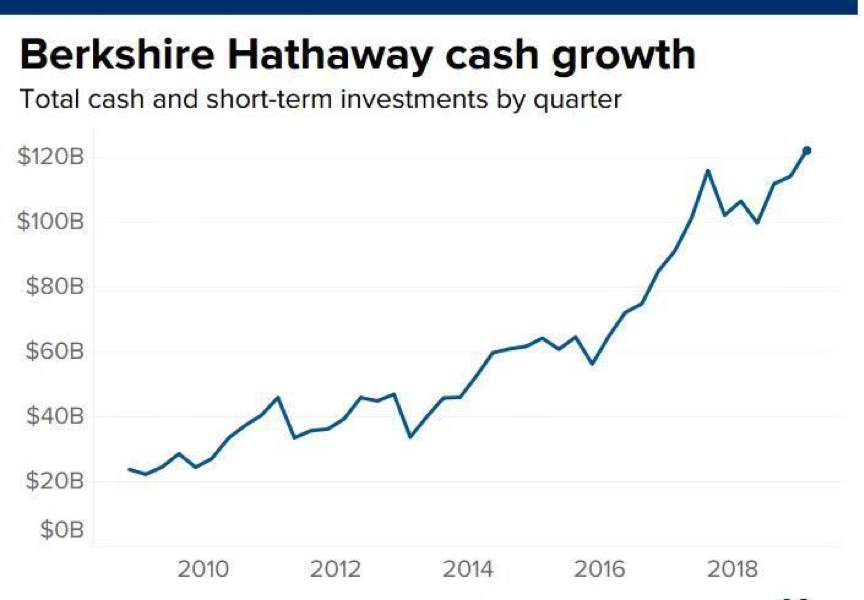

值得注意的是创新高的现金头寸。目前,巴菲特手上的现金头寸高达1280亿美元(近万亿人民币),高于Q2时公布的1220亿美元,大量现金被投入到美国短期国债上,目前已经占据伯克希尔总市值24.2%。

资料来源:公开网络

被股东指责牛市无所作为?

巴菲特近期创新高的现金储备,已经引起部分伯克希尔长期股东的不满。

Wedgewood Partners的首席投资官戴维·罗尔夫在Q2已经开始减持伯克希尔的股票,并在Q3宣布彻底清仓。戴维·罗尔夫在公开信中表示,巴菲特在牛市中持有的天量资金规模是伯克希尔没能跑赢标普500指数的原因,并称巴菲特的“吮指之错”(巴菲特曾在《致股东的信》中称其在市场已经人声鼎沸时将保持不作为,只是坐着吸吮自己的大拇指)让伯克希尔错过了数个绝佳的投资时机。

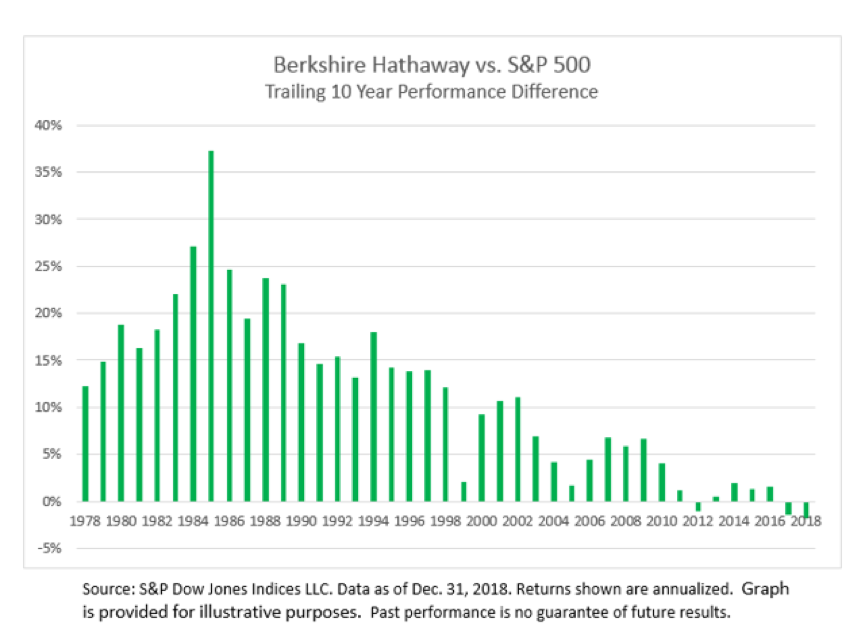

下图为伯克希尔·哈撒韦的股价与标普500指数之间的相对涨跌幅。巴菲特在迈入21世纪后的投资表现,整体上已经不如80年代的黄金时期,最近更是陷入大幅跑输标普500的困境中。

资料来源:公开网络

巴菲特是真不行了?

巴菲特表现差劲时,往往是美股崩盘前夜

沃伦·巴菲特的美誉,是在市场无数次经历沉重打击中仍能屹立不倒而塑就的。

巴菲特第一次感到困惑不已时,还是1969年。

上世纪60年代是美国股市牛气冲天的时代,道琼斯工业平均指数首次突破1000点大关,美国股票几乎达到了疯狂的地步。在1968年的致股东信中,巴菲特已经开始感到身心俱疲,其在信中表示:“我不放弃熟悉的投资策略,虽然这方面目前很难在股市中赚大钱,但是我不会去采用无不了解的投资方法,这些方法不经过验证,反而有可能产生巨大的亏损风险。”

到了1969年,当巴菲特陷入找不到合适的投资标的时,华尔街却陷入了疯狂的投机时代,整个市场充斥着毫无秩序的投机,无论什么股票都疯涨一气。在1969年5月,巴菲特在困惑中决定清盘旗下所有合伙投资关系,因为他不希望因自己参加不了解的游戏而使原本非常优秀的业绩受到损害。

时间到1970年5月,美国股市交易的每一种股票都比1969年初下降50%,巴菲特因为自己的谨慎再次声名大振。

打脸最狠的一次,莫过于1999年的互联网泡沫热潮,这也是巴菲特一生最难熬的时期。

1999年中旬,《时代》周刊公然在封面嘲讽巴菲特:“沃伦,究竟哪儿出了问题?”

资料来源:公开网络

所有的股票,只要跟互联网挂钩,就能疯涨一气。诸如亚马逊和雅虎这一类在互联网行业中处于领先地位的股票,其股价在一年内便翻了10倍。此外,还有一些纯粹投机倒把的炒作,例如K-tel公司:该公司原本只是一家很不起眼的出售怀旧流行音乐CD的公司,每股售价大约为2.5美元,但在它宣布将通过互联网销售光碟后,股价突然上升到40美元每股,其在6个交易日内到流通股换手率近37次。

然而,在狂潮中,巴菲特所重仓的Dairy Queen、可口可乐、迪士尼和美国运通的表现远远落后于市场,而伯克希尔在2000年初时的每股股价仅剩50900美元,较1999年初已经下跌超40%。连巴菲特自己都在信中自我批评,并称:“我唯一的功课就是资本配置,但1999年我这门课的成绩是D。”

尽管所有人都在困难时刻质疑巴菲特的投资能力,不过到了2000年时,互联网泡沫开始破裂,标普500当年下挫9.1%,亚马逊暴跌超90%,而那家买CD的K-tel也跌至每股10美元。相比之下,巴菲特再次胜出,伯克希尔的每股账面价值上升了6.5%,并在2001年再次领先标普500。

巴菲特现金囤积指标或预示美股崩盘?

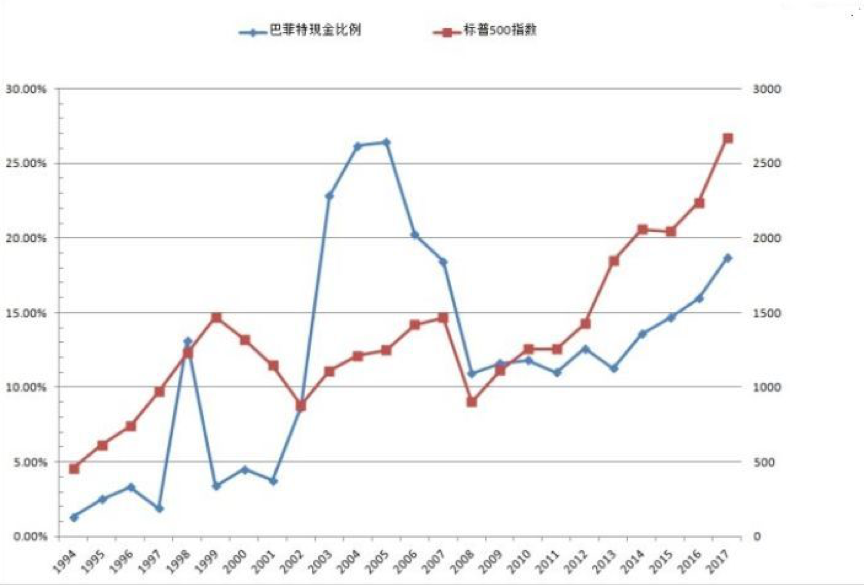

巴菲特囤积现金,主要原因还是因为找不到合适的标的,而这种情况往往与股市整体的高估值有关。下图中蓝色线为巴菲特的现金比例,1999年及2007年两次危机前巴菲特的现金比例都创了新高,并在危机发生后开始大买特买。最近的现金比例更是达到了史无前例的25%左右,足以证明巴菲特对美股短期前景非常不乐观。

资料来源:公开网络

小结

目前有非常多的投资大佬都对美股的前景感到悲观,而巴菲特的实际行为也显示了他的类似倾向。尽管在近期,伯克希尔的表现不如标普500,但在历史上这样的情况并不多,而且这种情况的持续往往意味着股市已经充满泡沫……1999年的互联网泡沫就是先例。

当然,短期美股的前景欠佳,并不意味着长期前景也欠佳。美国仍然是世界上最强大的经济体之一,放眼过去,无论是1969、1987、1999、还是2007年的股市危机都没能阻止美国的发展。投资者在对短期美股前景保持谨慎的同时,不要忘了经济的车轮是永远向前的。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片