原创精选> 正文

市值飙升600亿,苹果、华为热卖引发这只港股投资机遇?

2019-10-31 17:21

作者:charlieH

10月31日凌晨,苹果公布了最新2019年第四财季的财报,苹果营收和利润双双超出市场预期。苹果首席执行官蒂姆库克(Tim Cook)在电话会议上表示第四财季只统计了iPhone11系列上市后十几天的成绩,iphone 11系列目前在中国市场的销售情况非常好,增长趋势也很不错。

显然iphone 11系列在降低价格、推出以旧换新等多项“亲民”促销措施后,帮助苹果逐渐在中国市场收复失地。

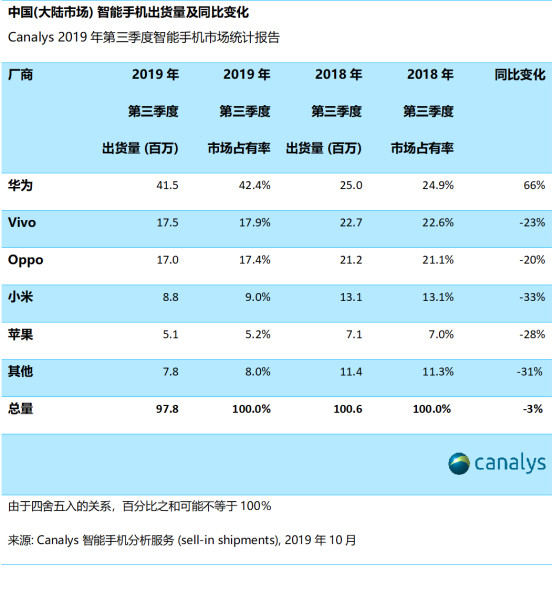

不过,在中国智能手机市场苹果仍需要面对一个强大的对手,那就是华为。根据权威数据机构Canalys公布的第三季度中国智能手机市场报告,华为在国内的市场占有率已经达到42.4%,销量同比暴增66%。

来源:canalys,华盛证券

受到两大手机巨头销量回暖的消息带动,10月31日港股手机产业链板块涨势居前,其中舜宇光学科技涨7.37%,中芯国际涨6.05%,瑞声科技涨3.45%。

根据华盛证券数据,涨幅居首的舜宇光学科技,在6月至10月的5个月时间,股价从66港元水平涨至126.5水平,最大涨幅竟然超93%;与此同时其市值也从724亿港元涨至目前的1390亿港元水平,足足提升了超过660亿港元!

作为恒生指数成分股,舜宇可以说是2019年港股不可多得一只大牛股。那么我们来看看,是什么原因促使舜宇光学上涨呢?

来源:华盛证券

手机镜头行业巨头,前9个月出货量超预期

舜宇光学科技是中国领先的综合光学产品制造商,其有三大业务包括光学零件、光电产品以及光学仪器。其中,光学零件主要包括玻璃/塑料镜片、平面镜片及各种镜头;光电产品主要包括手机相机模组及其它光电模组、以智能化3D产品为目的的智能光学业务;光学仪器主要包括显微镜、光学测量仪器及智能化的检测、加工、组装设备。

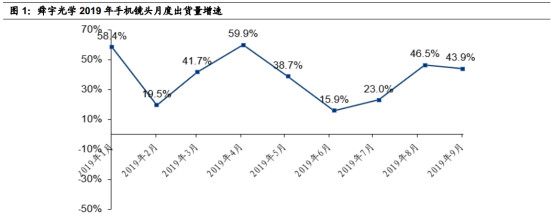

在全球智能手机镜头持续升级的带动下,舜宇光学手机镜头在2019年9月份出货量增长43.9%,2019年前9个月出货量增长38%,远超出舜宇在此前全年出货量30%增速的预测指引。

来源:wind,华盛证券

手机镜头销量火热,对于舜宇光学的业绩有着直接的促进。2019上半年,舜宇光学的光学零件业务(以光学镜头为主)营收为27.74亿元,同比增长42.10%;光学零件业务占公司营收比重稳定在24.20%。光学零件业务营收虽占据总收入比重较小,但自2015年起贡献了舜宇光学50%以上的毛利润,且在2018年创下了新高,为舜宇实现了78.8%的毛利润。换言之舜宇光学盈利多少受到镜头销售直接影响。

来源:wind,华盛证券

多摄像头成趋势,舜宇构建技术壁垒

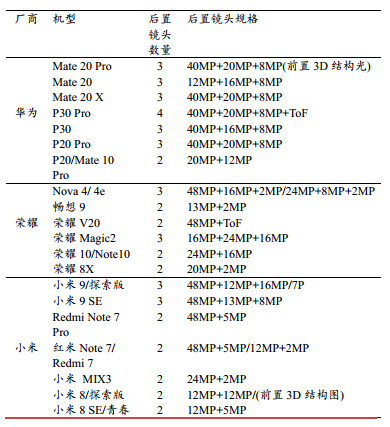

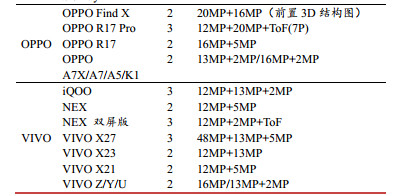

有句玩笑是这么形容的,现在的新手机如果不带3到4个摄像头,都不好意思见人。根据中国信通院统计,早在2018年全国在售手机中后置双摄占比64%,95%的手机后置摄像头最大像素超过1200万像素。

据IDC统计,2018年华为、OPPO、VIVO、小米全国手机市场份额共计77.6%。市面上以上四家公司官网在售的31款主要机型中,13款为后置摄像机型,所有机型的后置摄像头个数载2个及以上;2款机型搭载了7P镜头;4款机型配置ToF镜头;3款机型前摄具有3D结构光功能。按华为、OPPO、VIVO、小米、苹果的 2018 年国内市占率,预计2019年国内手机市场双摄渗透率可达86%以上,三摄渗透率36%以上。

来源:wind,华盛证券

来源:wind,华盛证券

目前舜宇光学的摄像镜头主要供应华为、OPPO以及小米,此外天风证券科技研究首席分析师郭明錤提到在目前手机行业多镜头的趋势下,苹果也需要添加新的供应商以降低镜头供应风险,舜宇也有可能获得苹果镜头订单。

究竟舜宇有何技术上的优势,可以供应这些手机行业的巨头们呢?

2018年里,舜宇光学成功完成了多款产品的研发,主要包括超大光圈(FNo.1.4)7片塑料非球面镜片(7P)手机镜头。同时,4800万像素手机镜头,3200万像素超小头部手机镜头和可变光圈(7P)手机镜头已实现量产,同时舜宇光学还拥有8P专利。简单而言,国内的手机镜头厂商现阶段主流还处于4P、5P阶段。

于3D领域方面,用于3D的准直镜头已成功实现量产。此外,凭借在光学领域的深厚积累及技术领先优势,舜宇积极推进半导体光学和微纳米光学产品的设计与开发,同时也已开发出多款应用于新兴领域的产品,如应用于VR/AR、生物识别、运动追踪等领域的镜片和镜头,其中部分产品已实现量产其销售进一步取得突破,产生了客观的经济效益。

结语:8月份以来,已经有中金公司、中泰国际等十几家对舜宇光学提出买入或增持评级。其中金公司认为舜宇光学将跑赢行业,给与140港元目标价。而中泰国际认为舜宇光学在手机镜头、摄像模组以及车载镜头均处于龙头地位;竞争力明显,目前智能手机处于三摄至多摄的升级初期,板块估值也会整体提升,给与舜宇近147港元评级。究竟舜宇光学能否借着“东风”保持快速增长,投资者可以拭目以待。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片