原创精选> 正文

阿里财报前瞻:惊喜还会持续吗?

2019-10-31 17:22

- 阿里巴巴(BABA) 0

- 拼多多(PDD) 0

- 京东(JD) 0

行情来源:华盛证券

大体量高增长的势头有望持续

阿里巴巴将于11月1日美股盘前公布2020财年第二季度财报。回顾过去的业绩,阿里的营收增速一直保持在40%以上,利润增长也很强劲,前两个季度利润同比增速高达145%和237%。对于阿里这样体量的公司来说,要一直保持这样的增长速度是很不容易的。

资料来源:wind,华盛证券

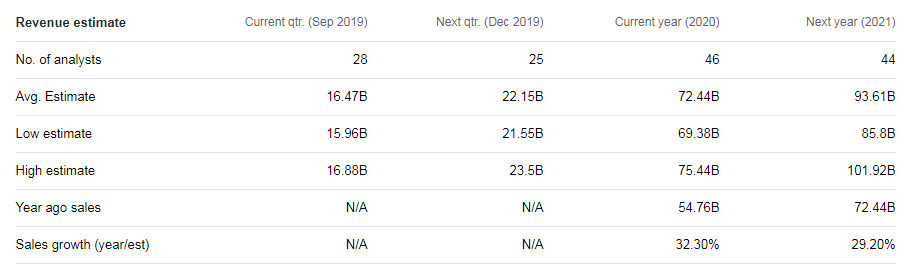

根据雅虎财经,28位分析师对阿里第三季度的营收一致预期为164.7亿美元(约1130亿元人民币),约同比增长33%,虽然较上季度增速有所下滑,但依然是不错的成绩。阿里预计2020财年只要保持33%的同比增长,年底整体营收就将突破5000亿大关。

资料来源:雅虎财经,华盛证券

买家数量还有上行空间, 88会员推动流量生态内流转

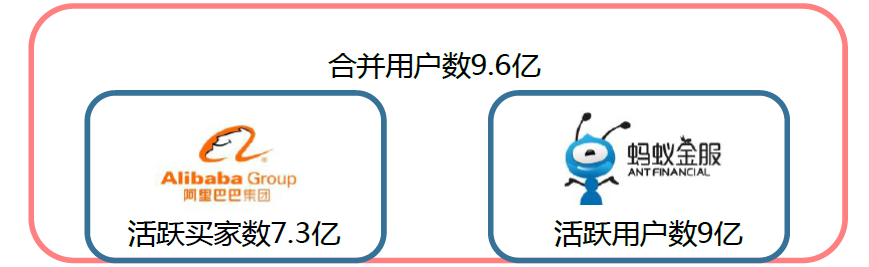

据2019年9月24日阿里巴巴投资者大会披露,截至2019年6月,阿里数字经济体已覆盖国内 9.6 亿用户,其中商业生态拥有7.3亿年活跃买家、蚂蚁金服约有9亿活跃用户。由于支付宝已成为淘宝天猫等交易平台重要的流量来源,通过蚂蚁金服的导流,阿里活跃买家数至少还2亿的增长空间。

资料来源:阿里巴巴,华盛证券

去年8月8日阿里推出了88VIP会员计划,88VIP享有9大权益,包括精选品牌、天猫超市、天猫国际直营9.5折、专享购物券、专享爆款以及优酷VIP、饿了么、淘票票和虾米会员等。今年8月8日,阿里对该计划进行了升级,增加了飞猪、万豪国际、爱康国宾的生态会员,95折的品牌个数也从88个增加到了388个。

资料来源:手机淘宝,华盛证券

88VIP会员计划能让高端用户在生态内流转,让各个APP用户协同增长。据投资者大会披露,每100位88VIP会员让优酷新增38位用户,饿了么新增32位用户,淘票票新增27位用户,导流作用十分明显。

电商促销前移,三季度未必是淡季

一般来说,第三季度是电商的淡季,但今年各大电商都在加大拉新和留存力度。拼多多618期间推出的百亿补贴一直持续至今,阿里推出了第三个购物节“99聚划算节”,京东提前启动双十一。随着各种补贴、促销的前移,以及新购物节的推出,预计今年三季度的电商交易量将高于往年。

资料来源:阿里巴巴,华盛证券

9月6日,阿里斥20亿美元全资收购了网易考拉,仅一个多月,考拉就与30多家国际大牌签约战略合作,进一步丰富了产品线。随着头部平台的市场集中度不断上升,天猫国际和考拉的市占率均会得到提升,据中信建投预计,两家合并后市占率将达到58%,远高于其他平台。

有了考拉的加盟以及“99划算节”的助力,公司本季度的核心电商业务依然很值得期待。

云计算稳步增长

安信证券发布研报称,阿里云计算业务符合预期,受企业客户的开支增加所驱动,预计第二财季云计算营收将同比增加61%至91亿元人民币。且公司生态系统内云计算、物流、电商出海相辅相成,阿里云在国内市场仍大有可为,Gartner 数据显示 2018 年国内公有云渗透率只有10%,而美国有22%。

此外,阿里云的竞争优势在于提供从基础设施到智能化应用的完整服务,随着CDN占比的减少以及规模效应,阿里云的利润率将不断改善。

数娱板块拟持续承压

优酷在策略上强调阿里生态内的协同效用,优酷付费会员与中国零售平台年度活跃买家重合度在6月底占后者的12%,这意味着优酷的会员数可能超过8千万,并且会员在中国零售平台的开支是非会员的两倍。

但长视频的广告业务受广告主预算收紧和监管政策的影响,数媒娱乐板块拟继续承压,安信证券预计该业务营收将同比增5%至62亿元人民币。

结语

总体而言,分析师们对阿里的新财报是持乐观态度的,近期汇丰、大和、安信以及中信建投等券商均重申了对阿里的“买入”评级。核心电商业务和云计算业务仍是本次财报的关注重点,阿里能否持续带给投资者惊喜?让我们拭目以待吧

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片