原创精选> 正文

降息冲击下,巴菲特重仓的美银会与众不同?

2019-10-14 18:27

- 美国银行(BAC) 0

- 伯克希尔(BRK.A) 0

本周包括花旗、富国在内的各大银行即将发布Q3季报,巴菲特钟爱的美国银行(BAC)将于周三盘前发布报告,当前复杂多变的市场环境下,Q3对公司而言将是极具挑战性的一个季度。

行情来源:华盛证券

仅次于苹果的第二大持仓

美银为巴菲特旗下伯克希尔投资组合中的第二大持仓标的,仅次于苹果,市值约270亿美元。2017年第三季度,美银占其投资组合的9.68个百分点,之后比例增加了2.71个百分点。近年来,美银的前几大机构投资者还包括巨头先锋集团(Vanguard Group)及贝莱德集团(BlackRock)。

资料来源:Wind,华盛证券

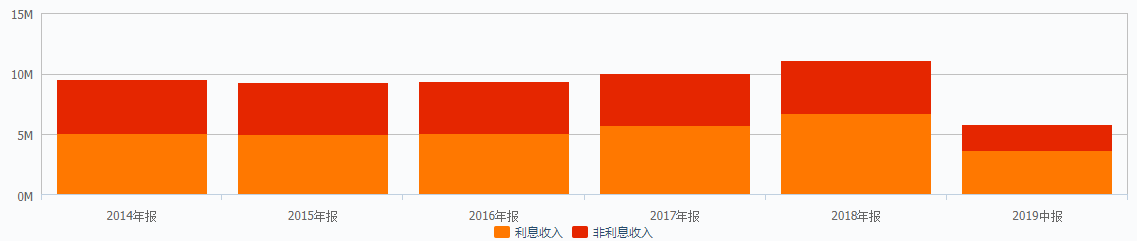

利息收入占比逐渐提升,盈利增速放缓

从收入结构来看,两大业务中利息收入占比近来年有较大提升;利息收入主要包括贷款及租赁收入、债券之所得款项,对利率相对敏感,近两年有低两位数的增速;非利息收入主要来源于投资与经纪服务、交易账户利润、信用卡收入、银行服务收入以及投行收入,受市场及股市影响较大,整体业绩波动加大,且最近期的半年报多个分项业务转为负增长。

资料来源:公司财报,华盛证券

从盈利角度,成本提升需要匹配收入增速才能取得好成绩,受宏观市场影响,近5年来公司营业利润增速从两位数跌至19年半年报的低点(4.94%), 19年净利润预计将首次出现自15年以来的负增长,19年中报扣非归母净利润同比增长6.8%,相比之下18年全年同比增速高达54.38%。

资料来源:Wind,华盛证券

往期业绩:上季喜忧参半

美银19年第二季度营收增长2%至230.8亿美元,但逊于分析师预期的232亿美元。不过,得益于消费业务的增长抵消了市场收入和华尔街业务的疲软表现,归属于普通股股东的净利润增长10%至71.1亿美元,合每股74美分,经调整每股收益75美分,超过分析师预期的71美分。另外,季度净息差逆势上升3个基点,达到2.44%。

季度要点及机构观点

银行利润在很大程度上取决于净利息收入,即银行收取的长期贷款利率与其支付的短期借款利率之差。因担忧宏观经济,花旗、富国和摩根大通的高管上月均下调了对全年净利息收入的预测。美联储已在7月和9月降息,市场更期待进一步降息,可以关注高管对十月潜在降息及净息差的前景期望。

另一方面 ,利率走低利于借款人进行抵押贷款,抵押贷款活动有望保持强劲,业务层面可关注公司有关业务的增长情况。从宏观角度,美国经济增长放缓正在损害债务偿还,对消费及贷款的影响值得后续评估。

Refinitiv分析师汇总的数据显示,预计美银第三季度收益下降1.2%,而收入则增长0.9%。就评级与目标价而言,在28位跟踪美银的分析师中,54%给出了“买入”或“强烈买入”的建议。根据机构数据,46%的受访者建议“持有”,无“卖出”或“强烈卖出”建议。根据分析师的平均目标价,该股可能有17.9%的上涨空间。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片