原创精选> 正文

9月投资回顾:小分歧、小趋势与大智慧

2019-10-09 09:39

来源:华盛证券大类资产管理团队

核心观点:更多的行情是由小分歧、小趋势构成,需要智慧、耐心去把握,下注中国资产。

策略推荐:哑铃策略(放弃腰部资产,配置两端)

关键词:中国央行降准、美联储降息;原油风险、逆周期调节、70周年国庆

全球市场回顾:

核心指数层面,9月表现中规中矩,上证综指结束2个月来的下跌,录得0.66%涨幅,创业板指涨幅连续三个月收窄。恒指亦在局势缓和后迎来小幅上涨。A股方面5G、消费电子、半导体板块表现靓丽,美股市场指数继续在高位徘徊,风险处于历史顶部。

香港局势已经严重影响到了香港本地经济,本港零售行业、旅游行业受到重创,股价已经在逐步反映楼价和租金的下跌预期,并带动恒指下滑。恒指受到A股、美股、香港局势的综合影响,预期如果局势向好,港股将大幅跑赢A股和美股,但是发生时间还需要等待。

行业板块

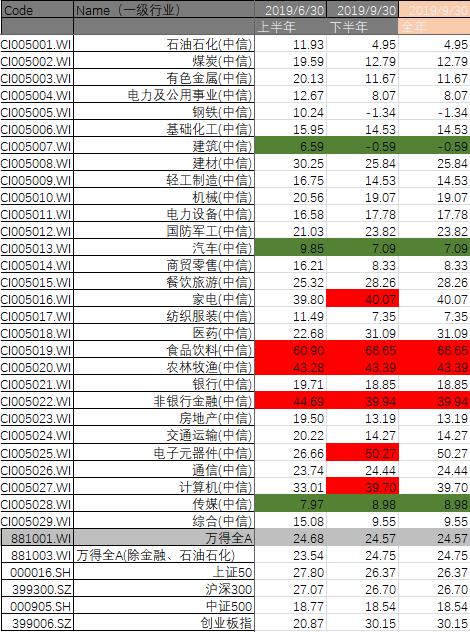

通过对中信29个行业指数的涨跌统计分析,我们发现:

1.截止9月底食品饮料、农林牧渔、非银金融三个行业板块涨幅最大,这些无一例外都是一季度表现好的板块,行情得以延续和漂移。

2. 电子、计算机板块受益于国产替代、三季度表现亮眼,涨幅最快。

3. 截止9月底,29个行业指数中,有27个录得正收益,仅有两个(建筑和汽车)录得负收益。(牛市特征,但这次分化更极致)

9月份因为华为和苹果公司相继发布重磅旗舰机, A股、港股和美股的科技股表现强劲。华为Mate 30因在海外市场不能预装谷歌GMS软件包,因此未在核心的欧洲市场发售,苹果也成为华为受制约后的主要受益者,政治因素对行业产生难以提前预期的影响。苹果加大降价力度,特别是华为Mate 30未在欧洲市场发售后,苹果订单被追加。华为旗舰机在中国国内的销售也超过预期。

我们认为科技股拥有独立周期,作为受宏观经济影响相对较小的行业,依然是宏观波动中的配置品种。特别是华为作为大型手机商和通信设备供应商,在中美贸易摩擦中受到的高度关注,使华为事实上在商业领域获得极高曝光率和认可,华为供应链在二级市场将成为类似苹果供应链的存在,投资者将保持高度关注。

国内市场:

行情诞生、成长于市场分歧,结束、破灭于一致预期。这是一句出自行业经验的真知,也反应了人性和投资对照的周期,但最近一年的趋势是行情的分歧越来越大、越来越碎,而一致预期持续的时间窗口也越来越短、越来越散。行情的推动更多是由小分歧、小趋势形成,而非2007、2015的大行情、风险厌恶(大蓝筹)与风险追逐(新概念)并存。

当前的市场依旧可以观测到不少特征,从核心指数和行业指数、及市场的真实波动率两个维度衡量,这是彻头彻尾的牛市行情(27个行业板块上涨,中位数涨幅在14.5%),暴力大幅上涨、主线大逻辑(自主产权、高端制造)、温和略微宽松的市场环境及新渠道资金的入市。但从投资人的感知却发现和以往有着极大的不同,一日内涨跌的大幅分化、板块内涨跌的大幅分化及指数间波动率的大幅分化。

十月中旬,创业板、深证主板将率先进入三季报业绩披露期,也基本为全年业绩打下烙印。按照过去的经验来看,留给2019年操作的窗口和时间已不多。伴随获利者的了结、公募结算期的到来,市场将很快进的垃圾时间,并延续至来年年后的开门红。

国内国际事件回顾

整个9月的行情由以下众多时间串联而成。央行9月6日宣布于9月16日 降准,全面降准0.5%,释放8000亿,定向降准1% ,释放1000亿, 总共释放9000亿。但17日的MLF操作并未进一步显示宽松。另外,地方政府专项债发行、主要的投资方向包括基础设施、高新技术、传统产业改造、社会服务领域、新增长极地区 5 个重点方向。

9月10日 外汇管理局取消合格境外机构投资者(Qfii)及人民币合格境外投资者(Rqfii)投资额度的限制。全面放开的政策进一步确认了国内金融市场开放的态度与信心。

9月14日 沙特阿美两处主要油田受到无人机袭击,油价宽幅波动。

9月18日 美联储继续降息25BP,全球主要央行持续货币宽松态势。9月23日,英国富时罗素旗舰指数、标普新兴市场全球基准指数相继扩容,更多A股公司纳入指数,带来2000亿-3000亿的资金流入。

8月宏观经济数据(9月发布):

CPI 2.8%,PPI -0.8%

规模以上工业增加值同比增长 4.4%(前值 4.8%);

社会消费品零售总额同比增长 7.5%(前值 7.6%);

城镇固定资产投资累计同比增 长 5.5%(前值 5.7%);

其中基建(不含电力)投资增长 4.2%(前值 3.8%);

房地产投资增长 10.5%(前值 10.6%),制造业投资增长 2.6%(前值 3.3%)。

8月的宏观经济数据仍旧疲弱,显现经济的磨底走势,受到LPR、非标监管放松的影响,货币端数据有略微改善,8月新增人民币贷款1.21万亿,社融(1.98万亿),其中非标融资同比增加1657亿。

我们依然专注在以中国内需为主的行业,而且A股的强劲表现吸引外资持续流入,侧面也反映贸易摩擦正在走过至暗时刻。未来主要风险是美国是否对中国发动金融战,香港局势是否会引起更坏的连锁反应,我们将保持密切跟踪。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元