原创精选> 正文

小米的当下:大概率+高赔率

2019-09-23 09:35

每次想写关于小米的文章都会压力山大,一方面因为过去自己明确表示看好小米而持续被打脸,二是怕因为自己这种看好立场而对小米存在任何不合理的乐观。写东西本身没花多长时间,主要都花时间在冷静上了。

虽说目前手机+AIOT是小米的两大战略支撑,但目前用户和流量是小米业务的核心,而且绝大部分的用户和流量都是手机带来的,因此外界对小米的手机销量才如此关心。

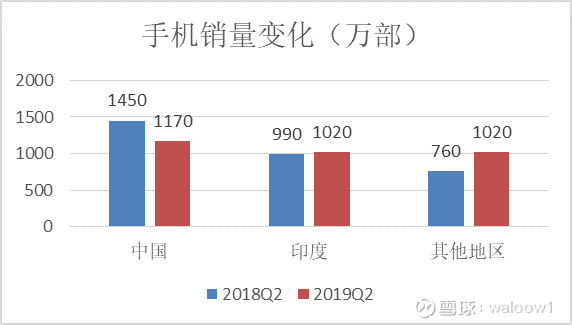

今年以来小米国内销量和市场份额明显下滑。小米国内手机销量同比减少19.3%将近300万台,但上半年整体手机销量和去年差不多都是3200万台,这部分差额是由国外市场,具体是由除印度以外的欧洲和亚洲市场弥补。

我把小米的手机销售分成三大块:国内、印度和国外,这三部分目前销售数量非常接近,季度出货量都在1000万台上下。整体来看小米手机销售的趋势就是,国内和印度市场基本很难再有高速增长,雷军喊的十个季度重返国内第一听听就算了,作为投资者不能太乐观,但小米在手机领域的行业位置我相信可以维持。而随着小米手机渠道的继续铺设,中、印两大市场以外目前还有增长,但增速也会逐步趋缓。

相比手机销量,我更关心互联网收入,在手机销售数量今年总体没怎么增长的情况下,上半年88亿的互联网收入相比去年72亿继续提升,增长部分主要体现在游戏、互联网金融和电商部分,互联网收入里广告是大头,今年整体广告行业收入都下滑厉害,小米广告还不错,去年44亿,今年48亿。如何盘活每年购买小米手机的1亿以上的用户,挖掘流量带来的收入,是小米长期需要挖掘和优化的任务。

以上部分和其他手机厂商做的没什么不同,无非是谁的互联网收入有多少差异而已,这是小米目前“手机+AIOT”里的前半部分战略内容。

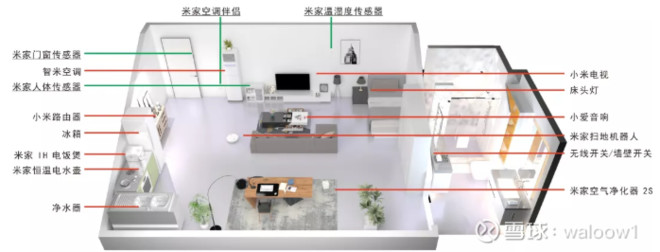

再来说到AIOT这个战略,对IOT来讲其实就是抢占场景。工业和生活场景很难同时兼顾,小米从手机周边开始,依托生态链企业,选择向家庭和生活场景下手,目前所占据的品类应该是最全的(在某些品类比如电视占有绝对优势)。关键小米的低成本战略确实有效,通过成本、品质和效率的控制,居然摸索一套打法,极大的拉低行业利润率。

不是说小米能神奇到进入哪个行业都可以拉枯摧朽颠覆竞争格局。比如小米4年前就和正荣集团尝试打造智能家居的样板房,可惜当时拿得出手的就只有路由器,最后没有下文。现在4年过去,目前和红星美凯龙再次合作,打造的样板间开始有那么一点意思了。

我总会惊叹雷军对战略的敏锐触角,不管是创建中国电商早期的典范卓越网,还是移动互联网社交工具米聊,以及后来踩上智能手机浪潮和布局物联网。可惜前面2个都成了遗憾,手机目前陷入苦战,物联网也是尚未形成气候且众目睽睽。这次会不会又是起个大早赶个晚集?预期信心不足,这才是资本市场没有给小米的足够估值的原因。

换个角度,你和市场认识不一样,而碰巧你又蒙对了,那么超额收益的机会可能也来了。

从目前的来看,小米手机和目前互联网收入完全可以支撑目前不到20PE的估值,也就是说小米另外一半IOT的战略布局在市场先生眼里完全没有出价。要知道IOT这个蓝图的拼图在一个个的场景中得到呈现,即使到时物联网爆发的时代仍然没有带来收益上的质变,目前IOT差不多500亿的收入还能有10%左右的毛利完全可以自我输血,再差,IOT也不会成为小米整体战略上的拖累。

总结一下,小米目前可能蕴藏巨大潜能的业务无需持续输血,而支撑性业务目前还在增长。说到这里结论就很简单了,有保底的收入和确定的增长。目前投资小米大概率不会输,而一旦赢,会赢很多。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品