原创精选> 正文

新股聚焦 | 背靠复星,迈开商业化步伐的复宏汉霖开始招股

2019-09-12 18:06

作者/华盛学院林海

招股信息速览

资料来源:Wind,华盛证券

核心观点

公司为复星控股的国内单抗生物药巨头,为中国首家商业化推出生物类似药的生物医药公司,创始人拥有多年药物研发方面的经验;

公司拥有21个在研药物管道,其中4种重磅单抗生物药处于临近商业化的临床后期/商业化阶段。其中,HLX01(汉利康,利妥昔单抗)已取得国家药监局新药药证申请批准,并于今年5月开始商业化销售;

生物药极为畅销,其中单抗占比最大,国内单抗市场占比远低于同期国际水平,规模有望保持高增长;

公司所有产品均处于在研或临床阶段,前期收入主要来自许可费收入及第三方服务,保持高研发投入的情况下亏损持续扩大。

公司概况:复星控股的国内单抗生物药巨头

复宏汉霖由复星医药与海外科学家团队09年合资组建,主要致力于单克隆抗体(简称“单抗”)生物类似药、生物改良药以及创新型单抗的研发及产业化,产品主要覆盖肿瘤、自身免疫性疾病等领域。

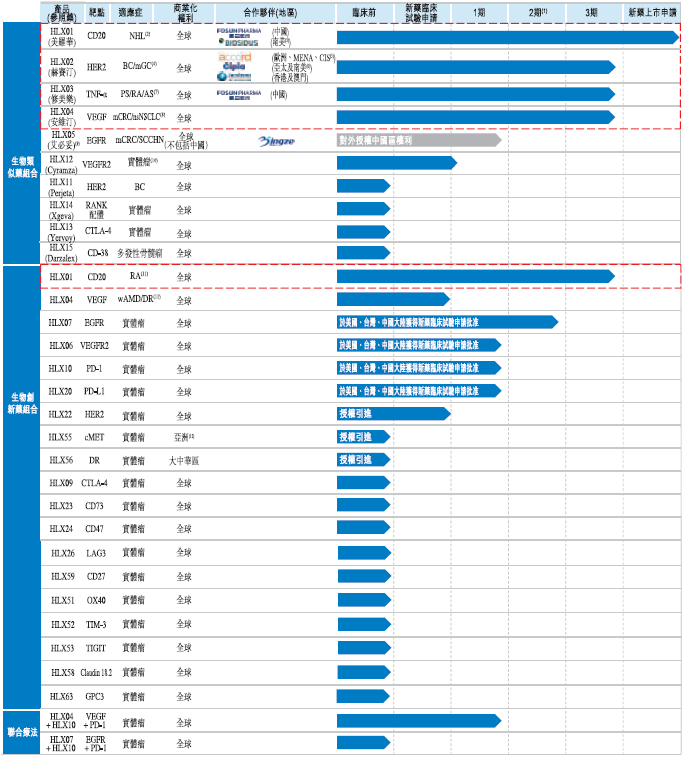

公司开展生物类似药+创新药+联合疗法的布局,目前在研药物管道共21个,如下图所示,目前公司核心产品包括4种处于临床后期临近商业化或开启商业化的单抗生物药,分别是HLX01(利妥昔单抗)、HLX02(曲妥珠单抗)、HLX03(阿达木单抗)及HLX04(贝伐珠单抗),其中利妥昔单抗已开启商业化推广。此外,5种候选单抗正进行1/2期临床试验,且公司取得27项新药临床试验申请批准,包括一种肿瘤免疫联合疗法。

资料来源:招股书,华盛证券

利妥昔单抗为公司自主研发的首个单克隆抗体生物类似药,主要适用于非霍奇金淋巴瘤(NHL)、类风湿性关节炎(RA)的治疗。今年HLX01(汉利康,利妥昔单抗)已取得药监局新药药证申请批准,并于5月开始商业化销售,使公司成为首家就生物类似药产品自药监局取得新药药证申请批准的生物制药公司。

公司自成立以来一直为复星医药的非全资附属公司,上市前复星国际间接持股为61.09%,为公司的控股股东。联合创始人刘世高及姜伟东博士均在药物研发方面拥有约25年的经验,股权方面,刘世高直接持股0.51%,刘世高与姜博士的合资公司联合持股12.01%。

行业概览:生物药市场快速增长,国内单抗市场潜力突出

生物药市场快速增长

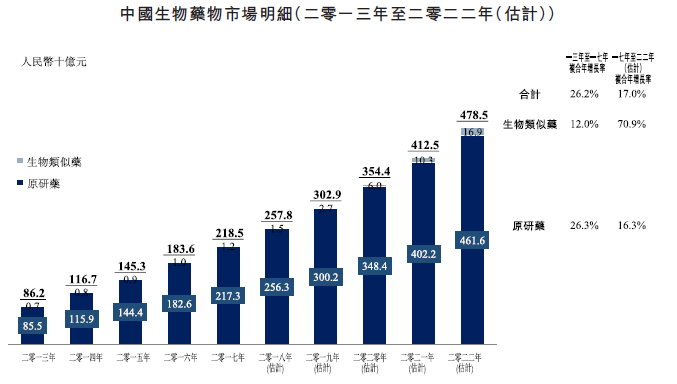

生物药为全球当前最畅销药物之一,17年全球最畅销10种药物中其中8种为生物药,市场规模预计将从17年的2402亿美元增至2022年的4040亿美元,年复合增速11%。按类别分,单抗占比最高,达到43.2%,为公司的主攻方向。

分地区看,虽然中国化学药占总市场规模比例达52.9%,但受益于医疗需求提升,有利政策及研发加大的带动,生物药市场快速增长,且增速快于全球增速,预计将以17%的年复合增速增至2022年的4785亿美元。

资料来源:招股书,华盛证券

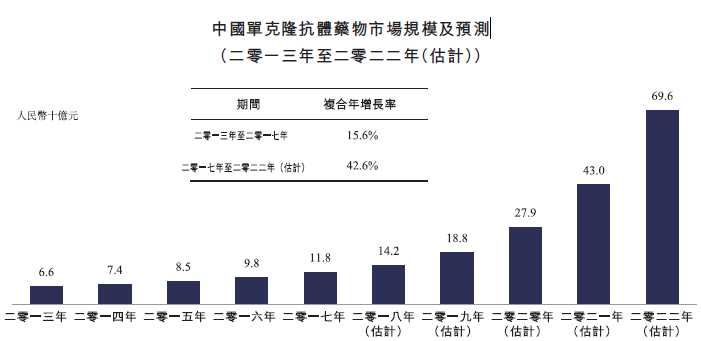

国内单抗市场潜力突出

国内17年单抗仅占生物药市场规模的5.4%,远低于同期国际水平43.2%,未来单抗增长潜力较大,随着医保的更大覆盖,中国单抗市场增速预计将快于生物药增速,17年至2022年复合年增速达到42.6%。

资料来源:招股书,华盛证券

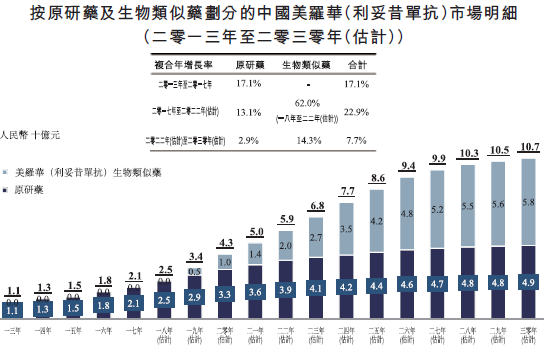

利妥昔单抗:约20亿市场规模

利妥昔单抗17年纳入国家医保目录,18年11月纳入国家基本药物目录,预计中国美罗华(利妥昔单抗)生物类似药市场销售收入将以62%的年复合增速增至2022年的约20亿元。

资料来源:招股书,华盛证券

财务简析:未盈利持续亏损,重研发投入

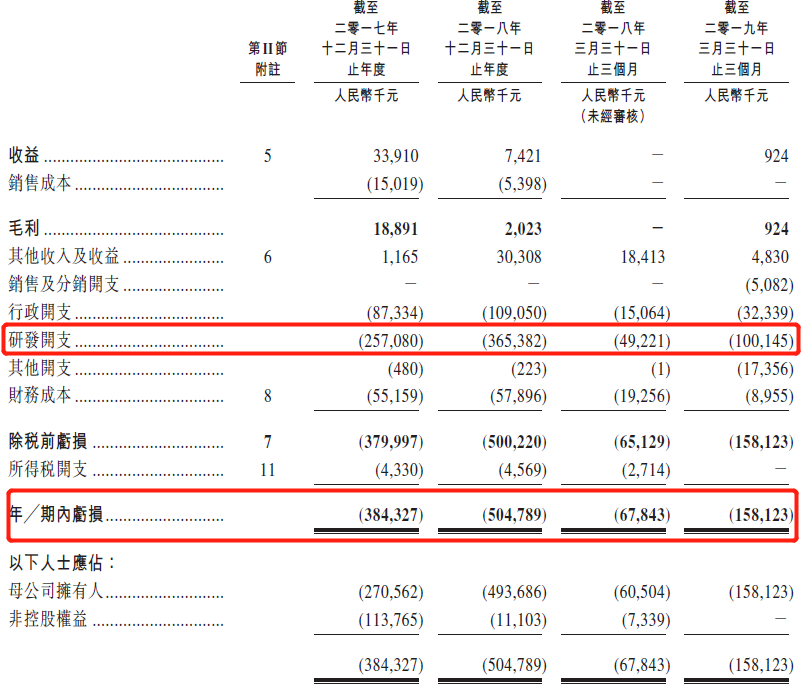

收入方面,公司多数产品均处于在研或者临床试验阶段,仅有获批的HLX01(汉利康)已取开始商业化销售,目前收入仍主要来自许可费收入及第三方服务。17年、18年及2019年前三个月营收分别为3391万元、7421万元及92.4万元,后期有望随新药的发售大幅提升。盈利方面,公司亏损逐年扩大,17年、18年及2019年前3个月期内净亏损分别高达3.84亿、5.05亿及1.58亿,亏损有收窄趋势。

资料来源:招股书,华盛证券

背靠复星,公司突出研发产品能力的背后是研发开支的稳定增长。17年、18年及19年前三个月,公司整体研发开支分别为2.57亿、3.65亿及1.00亿元。

核心竞争力及风险点:背靠复星,面临竞争及亏损压力

背靠复星,公司持续获得资本青睐,16年至18年公司经历多轮融资, 18年7月17日完成上市前最后一轮融资1.57亿美元,根据复星医药的公告,投资后估值29.57亿美元,折合人民币约200亿元。资本加持,公司因此取得不错的研发产品进展。

风险点方面,公司面临激烈的竞争压力,当前最强单品利妥昔单抗所处的市场,罗氏独占一方。目前获得新药批准进行商业化销售的药企仅只复宏汉霖一家,不过包括信达生物、海正药业等也陆续进入临床后期,此外,未有产品销售收入,开始销售的重磅新品HLX01(汉利康)短期对业绩的提振仍然有限,加上持续高研发开支,亏损扩大将影响持续经营,需持续融资补充流动性。

估值对比及申购策略

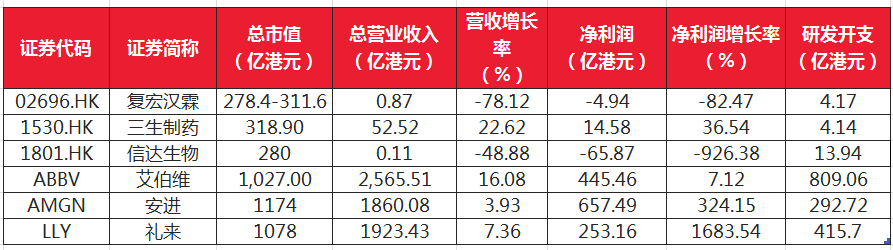

背靠复星,公司成为中国首家商业化推出生物类似药的生物医药公司,HLX01(汉利康)商业化的潜力可期。从估值角度,由于公司各项产品仍处于研发阶段或商业化早期,收入基数低且持续亏损,与国外几家相对成熟的生物制药龙头对比差距明显,估值对比意义不大。不过,对标巨亏且研发开支相当的信达生物而言,公司以招股价计算的市值区间处于合理水平,考虑到公司新品商业化及旗下其他在研核心管线的潜力,公司有望取得一定的溢价优势。

资料来源:Wind,华盛证券

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调