原创精选> 正文

新股速递 | 西北菜抓住华南胃,九毛九转战港交所

2019-09-02 18:00

作者/华盛学院阿狸

公司概况:华南地区第一大中式快时尚餐饮品牌

九毛九是中国领先的中式快时尚餐饮品牌管理及运营者。根据弗若斯特沙利文报告,于2018年,公司总收入在中国所有中式快时尚餐饮餐厅中排名第三,在华南地区排名第一。

九毛九共经营5个自营的独特品牌,包括以西北菜系为主“九毛九”、以老坛子酸菜鱼为主的“太二”、以煎饼为主的“2颗鸡蛋煎饼”、主营四川冷锅串串的“怂”以及精品粤菜 “那未大叔是大厨”。除了“2颗鸡蛋煎饼”开放加盟外,其余品牌均为直营,截至2018年,总共拥有269家直营餐厅,以及管理 41间加盟餐厅。

资料来源:公司财报,华盛证券

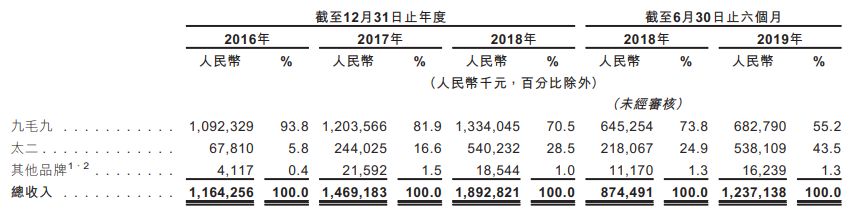

“九毛九”和“太二”是九毛九的主力品牌,分别拥有147和98家直营店,截至2019年6月30日止六个月的收入分别占总收入55.2%和43.4%,两个品牌的收入之和一直占总收入的98%以上。

资料来源:公司财报,华盛证券

行业概览:市场增长迅速,总体和细分市场均领先

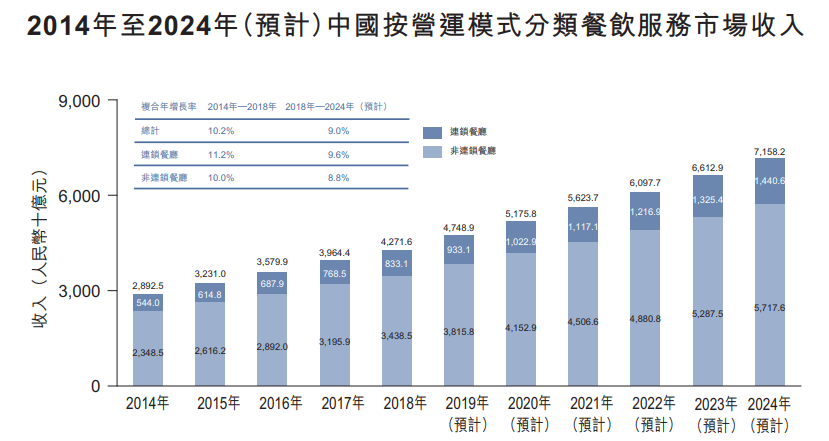

近年来,中国餐饮服务市场经历快速增长,总收入从2014年28925亿元增至2018年42716亿元人民币,年复合增长率为10.2%。随着经济及可支配收入增长,以及城市化进程加快,预计未来6年中国餐饮服务市场规模将以9%的年复合增长率增长,于2024年达71582亿元。

中国餐饮服务市场按经营模式可划分为连锁及非连锁餐厅两类。中国餐饮服务市场历来分

散,独立的非连锁营运餐厅占据主导,截至2018年,连锁餐厅占中国餐饮服务市场不到20%。然而,随着消费者越来越重视品牌声誉、食品安全、服务及食物质量,连锁餐厅的增长将超越非连锁餐厅,预计2018年至2024年的年复合增长率为9.6%。

资料来源:公司财报,华盛证券

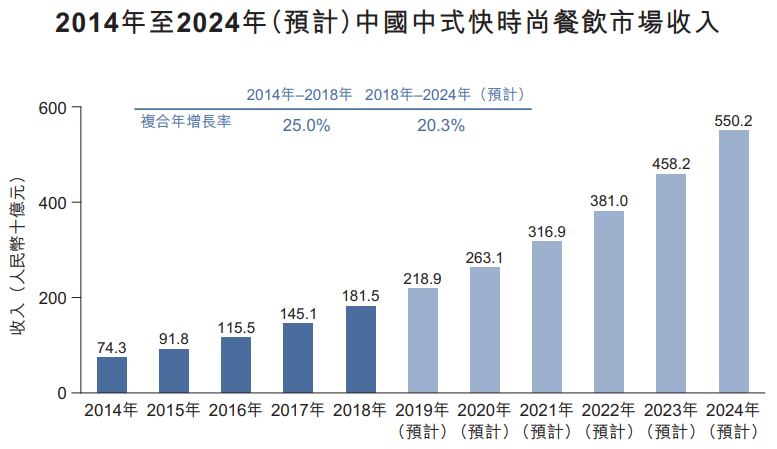

作为中国餐饮服务市场的新兴餐厅类别,中式快时尚餐厅越来越受大众欢迎。2014年至2018年,中式快时尚餐饮市场的总收入从743亿元增长至1815亿元人民币,年复合增长率为25%。由于购物商场的扩张及消费者消费能力不断提高,预计中国中式快时尚餐市场总规模将按20.3%的年复合增长率进一步增至2024年的人民币5502亿元。

资料来源:公司财报,华盛证券

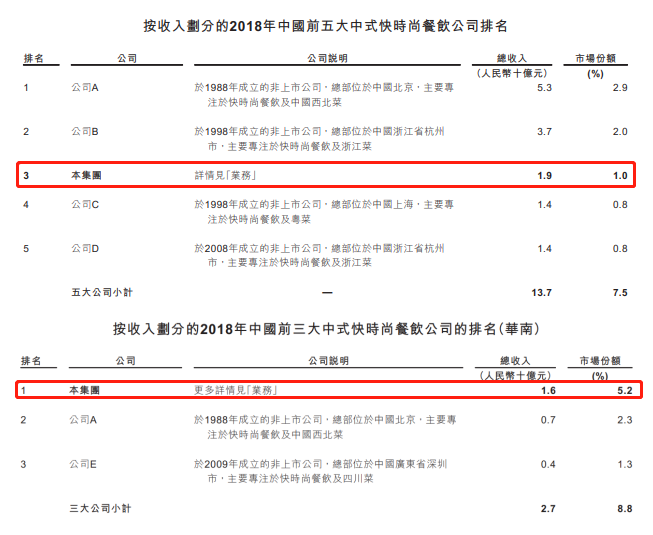

2018年,排名前五的中式快时尚餐饮公司共占中国中式快时尚餐市场市场份额的7.5%。其中九毛九取得收入19亿元人民币,排名第三,约占市场份额为1.0%。在华南实现收入人民币16亿元,按华南餐厅所产生收入计排名第一,并在华南所有中式快时尚餐饮公司中占市场份额5.2%。

资料来源:公司财报,华盛证券

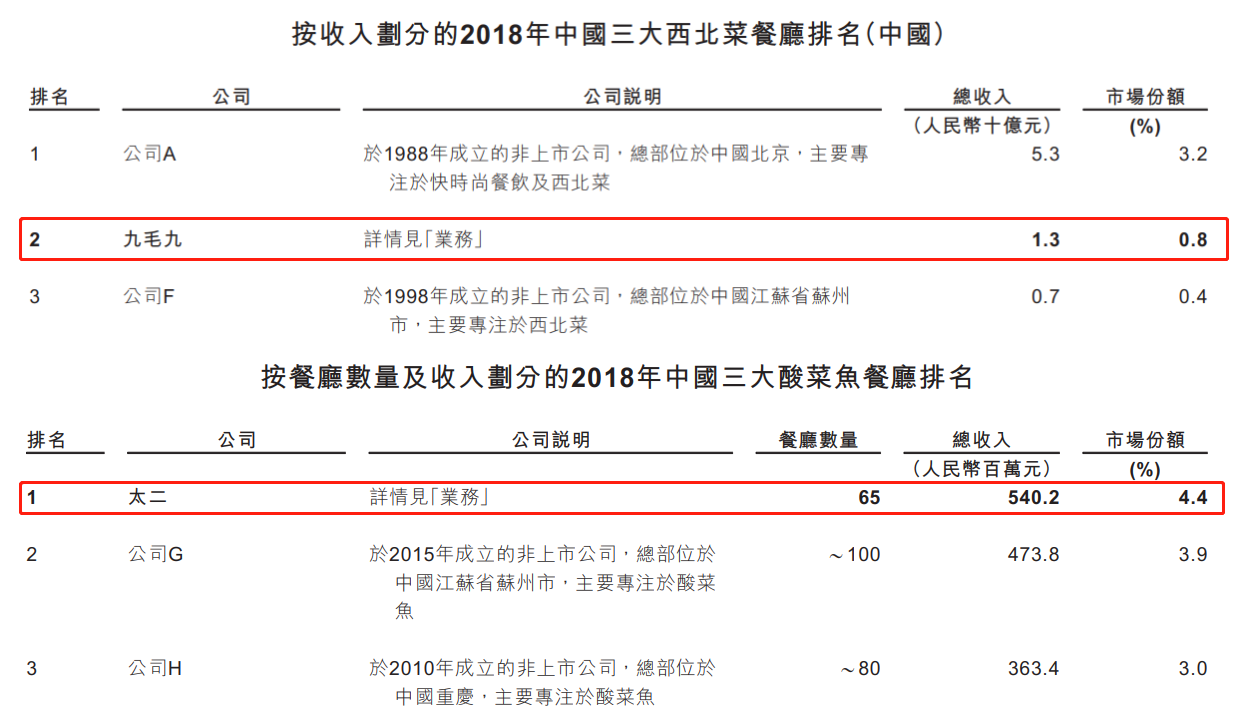

2018年,中国西北菜市场的总收入为1682亿元人民币,占中国餐饮服务市场的3.9%。中国的西北菜市场非常分散,集团领先品牌九毛九实现收入13亿元,在中国西北菜餐饮市场排名第二,占市场份额为0.8%。

2018年,中国酸菜鱼餐饮市场总收入达123亿元人民币,占中国餐饮服务市场的0.3%。太二实现收入5.4亿元,在中国所有酸菜鱼餐厅中排名第一,市场份额为4.4%。此外,在2019中国餐饮营销力峰会上,太二在“2019中国酸菜鱼十大品牌榜”中排名第一。

资料来源:公司财报,华盛证券

财务简析:净利润逐渐提高,太二扩张速度惊人

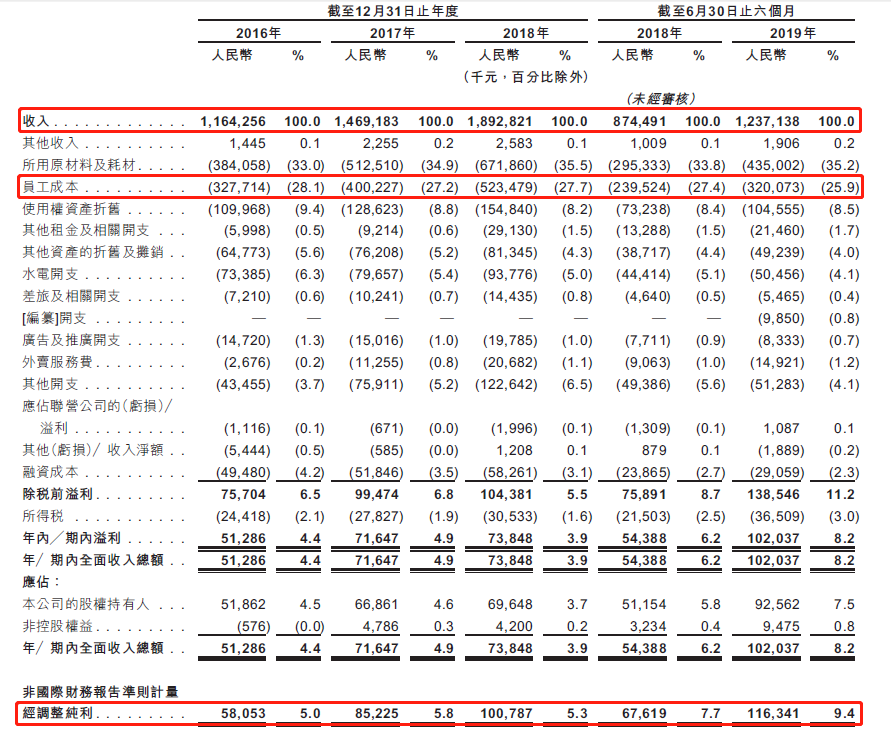

2016年到2018年,九毛九的复合年增长率为27.5%。2019年上半年收入12.37亿元,去年为8.75亿元,增长率为41.5%。按照这个速度,预期今年全年收入或将达25亿元。

2019年上半年公司利润也非常亮眼,上半年九毛九实现经调整净利润1.16亿元,首次过亿。同比增长72%。净利率也提升很快,2019年上半年调整后净利率达9.4%,去年同期仅为7.7%。

净利率的提升自然是来自成本的压缩,餐饮公司最大的成本主要来自所用原料及耗材和人工成本。公司的员工成本占收入的比重从2018年上半年的27.4%减少至2019年上半年的25.9%,原因是太二餐厅通过高标准化的食材准备流程,所需的员工较少,所以员工成本占收入的比重相对低于九毛九,随着太二餐厅不断新增,总体员工成本占比逐渐下降。

招股书显示,预计自2019年至2021年新开设约370间自营餐厅,其中,约240间太二餐厅、54间九毛九餐厅及76间其他品牌餐厅。预计自2019年至2021年新开设约460间2颗鸡蛋煎饼加盟餐厅。

资料来源:公司财报,华盛证券

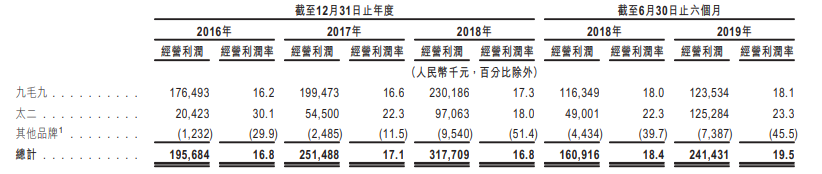

2016年、2017年及2018年,公司的整体经营利润分别为人民币1.96亿元、2.52亿元、3.18亿元。年复合增长率达27.4%,此增长趋势主要是由于九毛九相对稳定的增长及太二的快速增长。

四年间,太二酸菜鱼扩张速度惊人,从2016年的6780万元收入,增长到2018年的5.4亿元,复合年增长率高达182.3%。今年上半年,太二酸菜鱼贡献营收5.38亿元,占整体公司业绩43%,相比去年同期增长146.8%。经营利润达到1.25亿,相比去年同期增长155.7%。按照这种发展趋势,太二的收入有望在今年年底超过九毛九,成为该公司主要收入来源。

资料来源:公司财报,华盛证券

公司现金流状况也不错,经营性现金流在不断增长,截至2019年6月30日,公司账面上还有1.25亿的现金及等价物。上半年资产负债比率增至37.9%,主要是上半年因重组权益部分减少了1.8亿元人民币,负债仍在可控范围内。

资料来源:公司财报,华盛证券

核心竞争力及风险点:各品牌独立运作,激励灵活;竞争激烈,网红效应难持续

九毛九集团的成功主要源自其创新的组织机构调整,公司各品牌都是独立的团队进行独立运作,充分释放了人才红利。招股书中对这种组织架构进行了归纳,九毛九集团的业务,受精确集中的指挥机制的管理,可实现各品牌并行运作,各品牌经理直接向执行董事报告他们职责。这种架构的优势是,激励灵活,能实现品牌及自下而上的升级及创新。

但太二等品牌作为网红餐厅,虽然在短时间内吸引了年轻消费群体的眼球,抓住了快速增长的机会,但这种网红效应是不可持续的。之后九毛九还需要重新通过营销建立品牌知名度,通过不断创新跟随消费者偏好,及时发现顾客需求,并快速响应和改善。在激烈的市场竞争下,九毛九是否能够顺利实现预期盈利目标,维持利润率,还要看后续表现。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调