原创精选> 正文

二季报同比扭亏,再上市的戴尔能否重现辉煌?

2019-08-30 19:06

作者/华盛学院林海

戴尔(DELL)周四盘后发布了截至2019年8月2日的2020财年第二财季财报,总营收同比增长2%,且同比扭亏为盈,业绩超预期。

行情来源:华盛证券

概览:营利双超预期,上调EPS展望

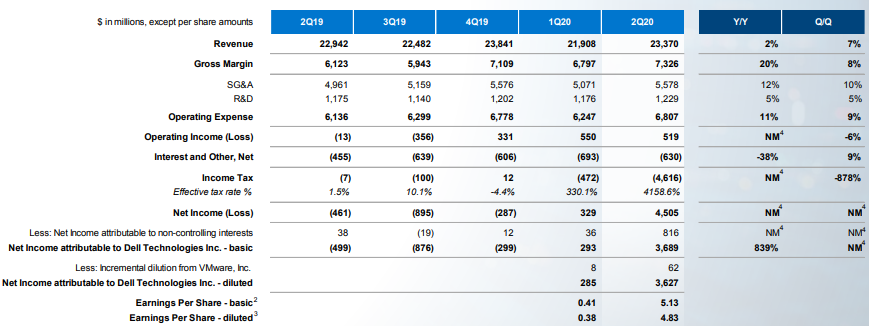

Q2总净营收为233.70亿美元,同比增长2%,高于分析师平均预期的232.4亿美元。按类别分,其中产品营收为181.10亿美元,略低于去年同期的181.49亿美元;服务营收为52.60亿美元,高于去年同期的47.93亿美元,同比增速9.74%,支撑整体收入的增长。

看利润端,毛利润73.26亿美元,同比增长20%,环比增长8%;净利润为45.1亿美元,去年同期亏损4.61亿美元,调整后净利润为17.51亿美元,同比大涨39%。调整后每股盈利2.15美元,远高于分析师平均每股1.47美元的预期。不仅如此,公司预计全年调整后每股收益在6.95美元至7.40美元之间,同样高于分析师预估的6.42美元。

资料来源:公司财报,华盛证券

PC销售创新高

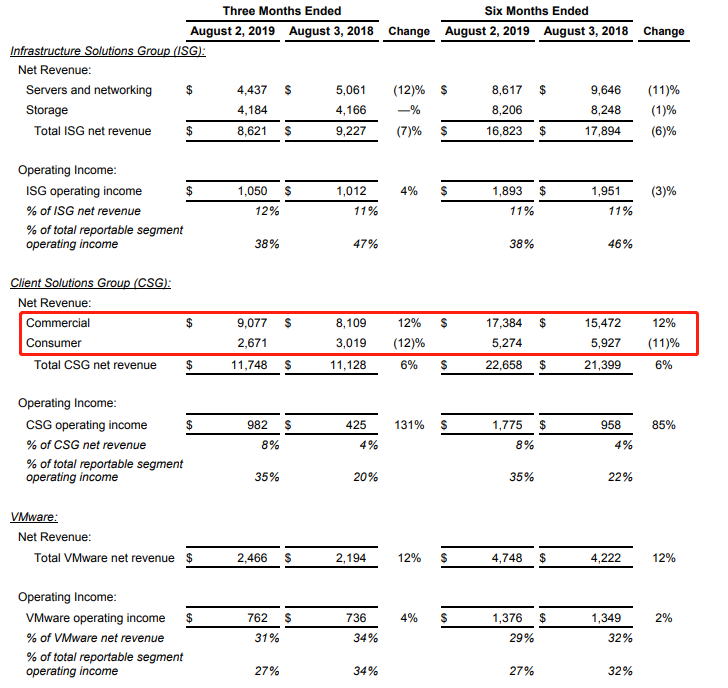

回归公司产品与服务,公司下设四大分部:基础架构方案业务(ISG)、客户端解决方案业务(CSG)、新收购的云服务商VMware业务以及其他创新业务,ISG涵盖服务器、网络及存储产品,CSG则负责生产PC、笔记本电脑、平板电脑以及品牌外设产品。

很明显,季度最大的亮点在于收入占比最高的ISG收入大增6%至117.5亿美元;同时,占比较低的云服务业务VMware收入同比大增12%至24.66亿美元,此前四个季度同比增速分别为11%、15%、17%及13%,增速较为平稳。第二大业务ISG收入则同比下滑7%至86.21亿美元,大幅拖累整体业绩,原因主要在于存储和服务器收入大跌12%,管理层亮灯预计该分部业务未来持续面临挑战。

资料来源:公司财报,华盛证券

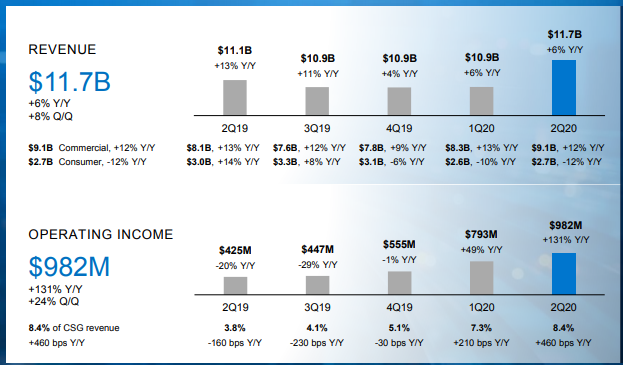

说回ISG的超预期,营收涨6%,运营利润增长一倍多至9. 82 亿美元,当前PC销售行业不景气的情况下,PC销售创新高令人满意。不过,细看增长主要来自企业销售业务的增长(12%),个人消费业务连续第三个季度拖后腿,本季收入同比下滑12%,To C端表现与当前行业低迷的趋势一致。

资料来源:公司财报,华盛证券

二次上市,大笔收购寻找增长点

戴尔电脑是广为市场熟知的品牌之一,一度登上PC市场宝座。上世纪90年代经历高速发展,1998年超越IBM成为全球第二大电脑公司,并于次年超越康博正式称霸个人电脑市场。不过之后被惠普赶超,2007年大规模改革后的惠普超越戴尔成为世界第一电脑品牌。

行业下行公司业绩下滑的背景下,创始人认为摆脱困境首先要摆脱资本市场对于短期业绩的追求,于是在2013年将公司私有化并退市。5年后的2018年12月28日,公司带着旗下云计算业务、基础架构方案和客户端解决方案三大业务重返股市。退市5年里,公司在云计算、商务领域、PC上都表现出色,私有化让公司赌对了未来。多年内,公司为提升软实力进行大量收购,业务更多元化,包括增速出色的云计算业务,而表现不佳的个人业务不再是唯一的收入支柱。

资料来源:公司财报,华盛证券

结语

作为二次上市后的第二份财报,公司交出了一份超预期的业绩答卷,PC销售创新高带动增长,大幅投资收购后,包括云计算在内的新兴业务的后续助力值得期待。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调