原创精选> 正文

机构加持,出海的陌陌能延续增长神话?

2019-08-26 18:12

作者/华盛学院林海

陌生人社交平台陌陌将于明晚发布2019年第二季度财报,财报发布后晚八点管理层将召开电话会议,从Q1财报业绩及机构动向看,本期业绩值得期待。

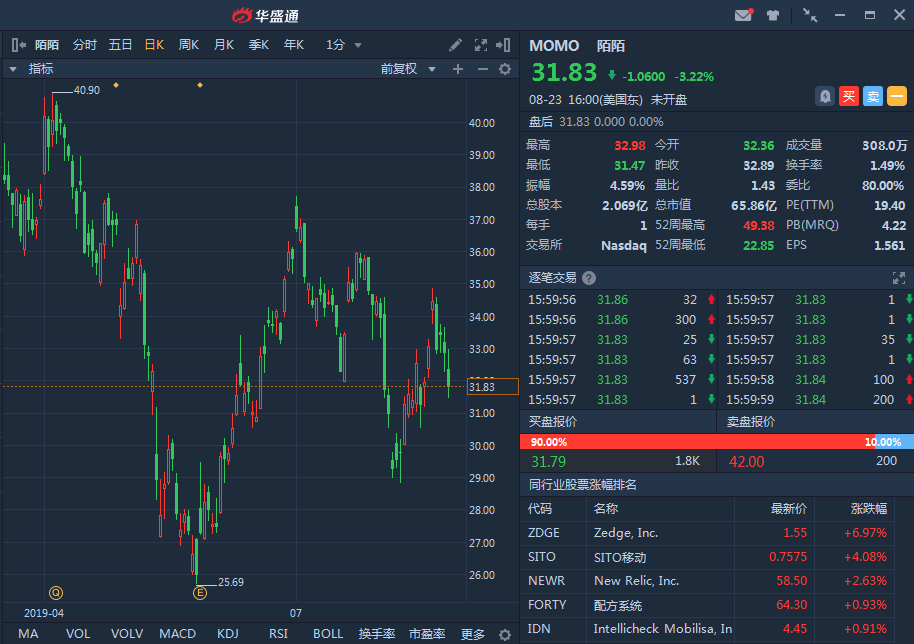

行情来源:华盛证券

往期业绩回顾:增速最快的公司之一

公司业绩增速令人惊叹,过去三年营收每年增长141%,每股收益每年增长193%,三年年化股票回报率53%,远超平均水平。《财富》近期发布的2019年100家增长最快的公司排行榜中,公司居榜首。

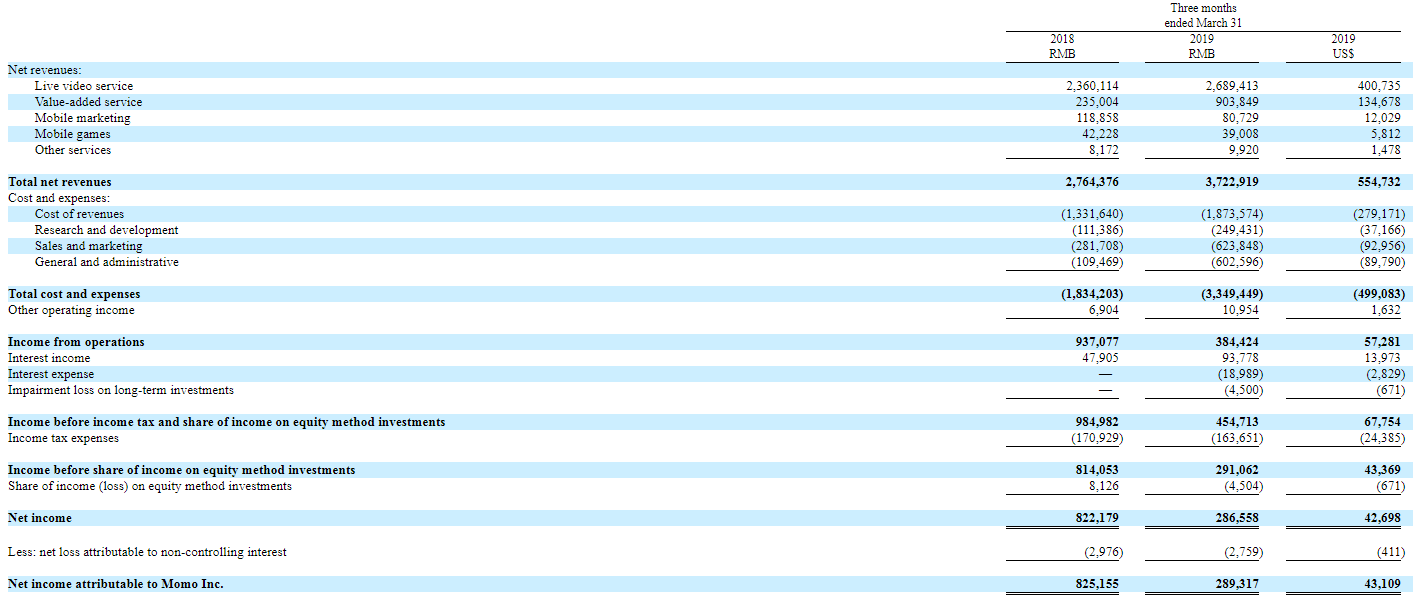

上一个季度19Q1,业绩大超预期,季度净营收达37.229亿元人民币,同比增长35%,超过此前公司的预期35.5亿至36.5亿,也远超华尔街分析师预期。调整后归母净利润为9.103亿元人民币,比去年同期的9.03亿元略微增加,为持续17个季度盈利。3月主App月活达到1.144亿,创下历史新高。

资料来源:公司财报,华盛证券

公司业务以社交为主,娱乐为辅,版图扩展至直播、游戏、影视、短视频等多个领域,根据Q1财报,目前前三大业务分别为直播、增值服务(主要包括会员费及虚拟礼物收入)及移动营销(广告推广),分别同比增长14%、285%及下滑32%,可以看出增值业务成当前公司增长的一大动力,连续五个季度同比提速,为第二大营收来源;该季度增长主要是公司为提升社交体验而引入更多付费方案,推动了虚拟礼物业务的持续增长,另外会员收入进行了并表。整体而言,业绩的超预期来自直播的稳健发展加上增值业务的强劲增长。

本期财报看点:分部增速及海外拓张

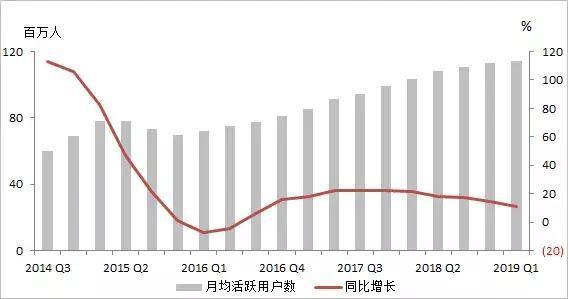

当前,公司正面临宏观经济增速放缓和监管日趋严厉两方面的挑战,影响公司收入及用户的增长。月活用户同比和环比增速都达到2017年Q1以来最低点,营收增速从17Q1的456%降至上季度的36%,整体收入及用户增速能否有企稳趋势?

资料来源:公开网络,华盛证券

首先,第一大业务直播收入占比超70%,随着监管趋严和多平台竞争加强,该分部业务增速是否继续下滑值得关注;其次,跃升第二大业务的增值服务的高增速的持续性问题,将检验招揽会员及提升消费的能力。最后,关注占比较小的营销及手机游戏业务的行业趋势如何,广告行业寒流及游戏版号加强审批是否存在改善的迹象。

从产品及市场角度,可关注各产品海外市场的业绩如何。公司2018年收购探探后加速了海外布局,有“海外版陌陌”之称的MICO出海五年完成了全球化布局,用户已过亿,去年5月已实现规模化盈利。另外,探探国内版频繁遭整改的情况下,海外版发展顺利,印度市场用户增速较快,公司计划在印度取代陌生人社交龙头Tinder的霸主地位。

机构加持,展望较积极

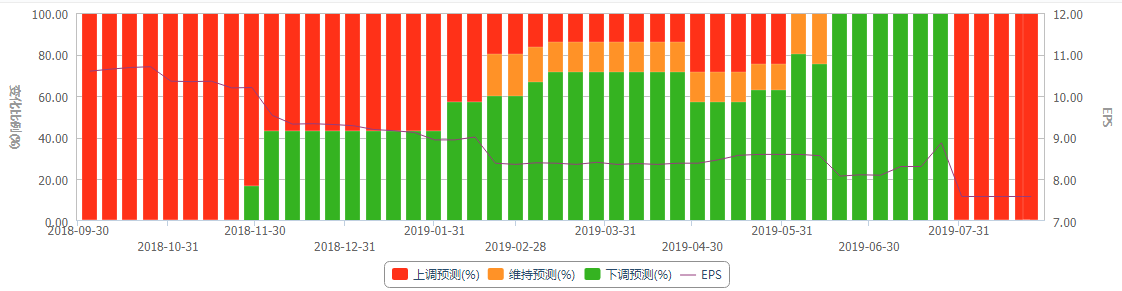

对于Q2业绩,公司给出的营收指引为40亿-41亿元,同比增长27-30%,好于分析师预期。受Q1业绩及指引超预期的影响,摩根士丹利即给予公司增持评级,目标价44美元。投行杰弗瑞维持买入评级,目标价50美元。老牌对冲基金文艺复兴科技二季度再度增持,买入的陌陌股票新增了428200股至13356003股。

当前,从EPS预期变动情况看,市场纷纷上调预期,5家机构的2019年EPS一致预期为7.59元。评级方面,11家机构4家机构给予买入评级,7家给予推荐评级,一致目标价42.33美元,较当前股价涨幅约33%。

资料来源:Wind,华盛证券

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁