原创精选> 正文

零售告“危”,莎莎国际恐再难回巅峰!

2019-08-19 11:22

在购物天堂香港,莎莎国际是一家路人皆知的化妆品零售店,也是大量旅客访港时必到的购物热点。莎莎国际从原本的地下商场里的零售柜位,经过三十多年的发展,目前品类涵盖化妆品、健康食品、美容保健等,在亚洲拥有超过260多家零售店和专柜。

莎莎上市之后,在2013年股价达到最高8.19港元,相较于上市之初股价翻了十几倍。而且在莎莎最“风光”的时候,单单在香港的化妆品市场,占有率就超过30%;不过从2013年之后,莎莎国际的股价基本是一路下跌,虽然在去年前半年有过不错的反弹,可到现在莎莎还是跌到1.76,离十年内的最低价也不远了。而且在2019的第一个财季的营业额同比下降了10.8%,到港旅游的人数也是一降再降。

那么已经跌了这么多的莎莎国际,是否已经到底了?

一、业绩分析

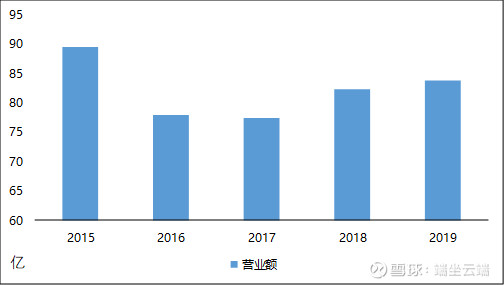

1、营业额

呈现连年下跌趋势,去年虽有反弹,但是幅度较小。

莎莎国际过去几年间营业额最高的是2015年的89.5亿港元。从2015年开始营业额便开始下跌,最低到2017年的77亿元,虽然这两年有所反弹,但是营业额在上个财年也只录得84亿元。

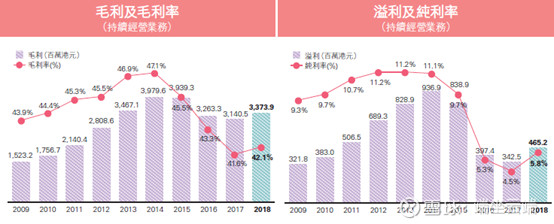

2、毛利和净利润

和营业额数据表现类似,在2014年之前公司的毛利和净利润呈现直线上升趋势,在2014-2017年间毛利率大降6个多百分点,净利润下降幅度更是超过50%。随着从2017年开始有所回暖,到最近一个财年的数据回升的也非常有限。

甚至在2019年第一财季度,公司所有数据全线下跌。

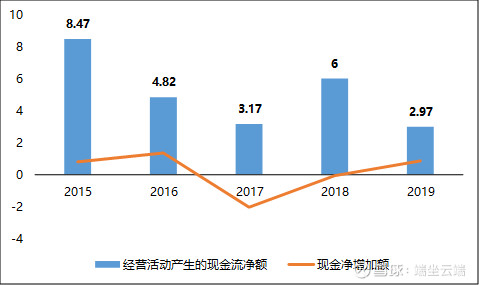

3、现金流状况

与营业额和毛利的倒退相比,公司的现金流表现倒退更加明显,经营活动产生的现金流净额从2015年的8.47亿下降到2019年的2.97亿。单个财年产生的现金净额,在2017和2018更是出现负值。

作为零售行业来说,一般货款的回款周期都不会很长,富裕的现金流应该会是常态。

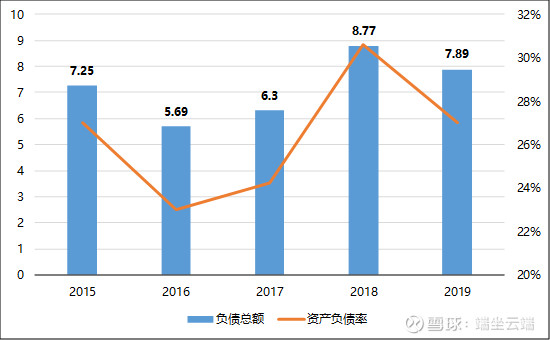

4、债务状况

与收入和现金流状况不同的,莎莎国际从2015年到现在的负债总额基本上处于一直上升的态势,资产负债率也从27%上升到30%附近,企业的债务压力增大。

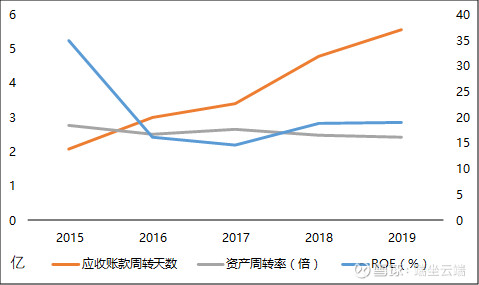

5、其他财务指标

应收账款周转天数从2.07天上升到5.55天。

资产周转率则从2.75倍下降到2.43倍。

ROE(净资产收益率)从2015年的34.95%,下降到2019财年的18.95%,虽然近4年ROE开始出现回升,但是回升的幅度较小。

从莎莎国际过去5年的业绩可以得出,公司业绩出现停滞已经是事实,虽然这两年基本面有所好转,但今年第一财季又出现了全面下滑,所以莎莎国际的基本面要想上升到2015年之前的水平难度非常大。

二、业务分析

从最开始莎莎国际是透过批发商从上游拿货,然后在自家的店铺进行销售赚取差价。也正是因为这种模式,让莎莎国际的取货成本变得较高,货物的售价相应也就上涨。

后来,莎莎绕过批发商,直接向厂家拿货,用大量采购到各国各地的厂家谈价,用最低的价钱把商品买回来,这样不仅大大降低了成本,还可以降低零售价,在同行业之间更具备竞争力。

然而到现在,即便莎莎已经实现从工厂端直接拿货降低成本的方式,但是莎莎从上游备货渠道开始面临的竞争已经非常激烈。一方面是上游采购货源的稳定性,另一方面是各个跨境电商崛起带来的货源采购竞争。

以天猫、考拉、小红书等为代表的具规模和规范化的跨境电商平台,他们可以通过规模采购压低价格。这也就直接导致了莎莎在上游拿货时面临成本上升的压力,毛利率也从42.1%下降至40.8%。

然后再从客户端的层面来说

莎莎国际的客户非常依赖到港旅客的人数和旅客的消费意愿。目前港澳地区的门店贡献了莎莎国际81%的营业收入,且这部分收入有69%由内地消费者贡献

但是从去年3月份贸易摩擦开始,汇率浮动的不确定性开始增强,以及近期香港自身的一些特殊情况。会严重影响到港旅客的人数和消费者的购买意愿。游客数量在之前虽然略有上升,但是零售业的销售同比跌幅在5个百分点左右。

而且由旅游业界人士表示,由于近期系列事件影响,过去几周大约有超过3万名旅客取消原定的去港旅游计划。而且取消的人数可能还会进一步上升,莎莎国际等零售和酒店业的收入和利润下降会比较多。下一份报表的业绩预计不会乐观。

三、行业简析

零售业作为香港的三大支柱产业之一,从近几年的入境游客数量和零售业销售数据也可以看出,香港零售业一直处在下降状态。

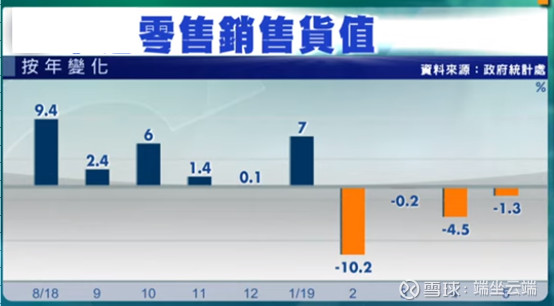

根据统计处《零售业总销货价值及数量变动情况》的统计数据,香港零售业总销货价值和数量变动情况在2013年时增长为11%和11%,创造历史新高。

而一到2014年就变成下降0.2%和0.2%

2015年为下降3.7%和下降1.5%

2106年时下降已经扩大到8%左右。

从2017年开始数据虽有部分回升,但从2018年3月开始开始访港旅客人数和零售销售数据又出现了下跌。

并且到了今年,零售销售货值从2月份开始同比下降幅度超过10.2%,到5月份虽然有所回升,但是同比2018年还是下跌了1.3个百分点。

到了6、7月份,受到一些列事件的影响旅游人数较去年同期下降三成还多,而且预计接下来一段时间旅客数量会继续下降。旅游人数的下降,会对酒店业和零售业带来连锁效应,损失恐进一步扩大。

而且近一年行业内几乎所有企业股价都在跌,其中莎莎国际跌幅超过50%。

所以综合各方因素看,香港零售业仍然在下降通道内,想短时内战胜跨境电商的崛起实现翻身的难度太大。

总之:

不论是从整个香港零售行业的角度还是从莎莎国际自身的业务和业绩报表,结合近期的一些列事件。莎莎国际新一个财年的业绩肯定还是要下滑的,要想重回之前的辉煌几无可能,股价恐还将进一步下跌

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁