原创精选> 正文

恒大业绩预警,偿债压力增大

2019-08-13 10:17

去年的利润王,今年中报暴雷!

8月9日晚,中国恒大发布盈利预警公告,预计2019年上半年净利润同比下滑49%至270亿元。同日,恒大健康也发布盈利预警公告,上半年录得约20亿元亏损。

2018年上半年,恒大净利润530亿,同比增长129%,2019年上半年,净利润同比下滑49%。

净利润从翻倍增长变成了腰斩。

恒大业绩暴雷的原因:一是公告所说的结算问题;二是,公司去年的收入过度释放,此前我们的研报预警过这个问题,预收款同比大减;三是,楼市调控来真的了,房企业绩增长幅度在一两年内都会降下来。

1、恒大业绩暴雷,有先兆!

恒大这次业绩暴雷,小股在恒大2018年报解读中,提前预判,《恒大靓丽业绩背后,债务风险增大》。

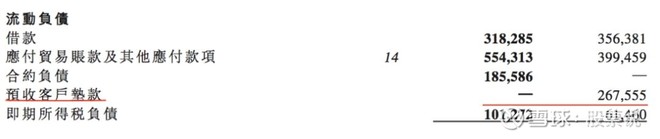

2018年,恒大合约销售额5513亿,同比增长10.1%。但是,预收款却不增反降,2018年,恒大的预收客户垫款+合约负债是1858亿,比2017年,减少820亿!

2018年,恒大在过度释放业绩。

预收款的大幅降低,这为恒大2019年业绩带来巨大压力!

再来对比一下恒大碧桂园万科三家的合约销售额和预收款情况。

恒大碧桂园万科三家的合约销售额在一个水平,但是,预收款这块,恒大掉队了。恒大的预收款只有碧桂园、万科的三分之一。

2、恒大合约销售额出现下滑!

2015年到2017年,恒大的合约销售额分别为2013亿元、3734亿元、5010亿元,3年间的复合增长率为58%;同期,全国商品房销售金额平均复合增速为24%,恒大远高于行业平均水平。2018年的合约销售金额5513亿,增长率只有10.1%。

2019年上半年,恒大的合约销售额进一步下滑,同比下降7.33%。由2018年上半年的3041亿,下降到2019年上半年的2818亿;于此同时,2019年上半年,恒大销售面积下降近10%。

2019年上半年,全国商品房销售面积75786万平方米,同比下降1.8%;商品房销售额70698亿元,增长5.6%。恒大的销售情况跑输行业平均增速!

按照目前的楼市状况,恒大下半年的销售情况,也会很难起色,不加速下滑就不错了!

地产行业,由于预售期房,收入确认需要一年半左右!

保守估计,恒大2019年全年业绩大概率下滑,2020年的业绩也面临巨大压力。

按照这种态势,许家印的首富位置不一定能保住!

3、偿债压力增大!

2018年末,恒大总资产1.88万亿,负债为1.57万亿,负债率83.51%!

如果剔除掉此前的1300亿战略融资,恒大的资产负债率高达89.71%!恒大的这笔战略融资,有对赌条件,有点类似可转债!

2018年末,恒大货币资金(现金+受限制现金)2041亿,同比减少836亿,下降幅度29.50%!

但是,2018年末,恒大12个月内应还的借款高达3182亿,超出货币资金1141亿,于此同时,恒大一年的利息支出在580亿左右!

恒大的短期偿债压力增大!

业绩下滑,不仅将进一步加大偿债压力,也对融资成本有影响。

恒大2018年融资成本高达8.18%,不仅仅远远高于碧桂园的6.1%、万科的6%左右成本,也高于绝大部分排名前二十的房企,目前来看,只有泰禾的8.52%比恒大高。

恒大在资本市场中的信用,远远跟不上它在房企中的排名

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁