原创精选> 正文

投行看好,腾讯音乐Q2会有惊喜?

2019-08-06 18:15

作者/华盛学院林海

8月6日, Jefferies给予腾讯音乐ADR买进的初始评级,目标价16.90美元,相比当前价有23%的上涨空间。综合分析师的评价,腾讯音乐之前有10个买进评级,9个持有评级,0个卖出评级,当前的平均目标价为17.06美元。

行情来源:华盛证券

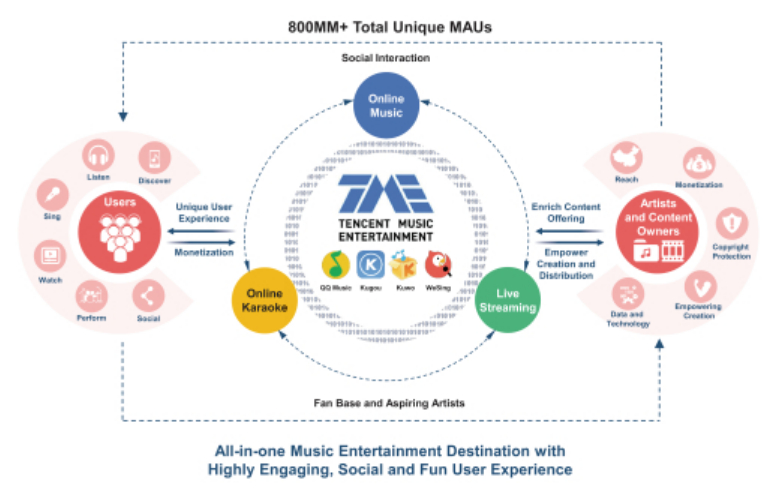

领先的音乐+社区娱乐平台

公司为国内领先的音乐+社区娱乐服务平台,提供全面“听、唱、看”音乐娱乐服务。旗下产品主要包括QQ音乐、酷我音乐/酷我聚星、酷狗音乐/酷狗直播、全民K歌等六大App。

公司业务从流媒体业务(在线音乐平台:QQ音乐、酷我音乐、酷狗音乐)延伸至在线K歌(全民K歌)和音乐直播(酷狗直播、酷我聚星),其中社交娱乐服务包括直播和K歌社交平台。2019 Q1在线音乐的月活MAU高达6.54亿,同比增长4.6%,社交娱乐MAU 2.25亿,同比增长0.4%,为国内在线音乐娱乐的绝对龙头。

资料来源:招股书,华盛证券

音乐付费市场可期,直播背靠强大流量+内容

从行业机遇角度,公司所在的两大领域(流媒体音乐+泛娱乐直播)具有较大增长动力。

首先,音乐消费是长期、广受众的刚需,Questmobile数据显示,在线音乐APP使用时长稳定占据互联网总时长约3~4%。流媒体音乐易于传播和付费驱动音乐行业复苏,国内数字音乐用户渗透率近7成,用户基数近6亿,但付费率仅约4%,相当于用户基数庞大但商业化尚处初期,盈利模式为用户付费(会员订阅为主,数字专辑销售为辅);未来主要增长点在于付费率有显著提升空间,中长期有望提至20%;中信证券调研预计2022年我国数字音乐付费市场规模有望达到131亿,年复合增速33%。

其次,从社交娱乐角度,虎牙直播招股书指出,2022年中国直播市场规模有望达到165亿美元,2017-2022年年复合增速有望达24.6%,不过直播市场用户总体已经饱和,处于细分领域的音乐直播增速较快,艾瑞预计模2019年总规模将达到537亿元。

观察多家对手(YY、陌陌、抖音及快手等),直播平台上优质丰富的内容与流量成为平台核心竞争力。对应来看,一方面公司拥有QQ、微信两大顶级流量入口,用户合计超10亿,另一方面音乐、直播与K歌产品间流量互通及内容共享,比如酷狗音乐超过3亿用户的巨大流量为酷狗直播提供了大量直播用户。盈利模式主要依赖打赏来变现,竞争趋于激烈的背景下业务的成长将依赖于平台协同效应及用户社交粘性的提升,付费率与每付费用户平均收益(ARPPU)有进一步提升的空间。

收入高增长,社交娱乐贡献突出

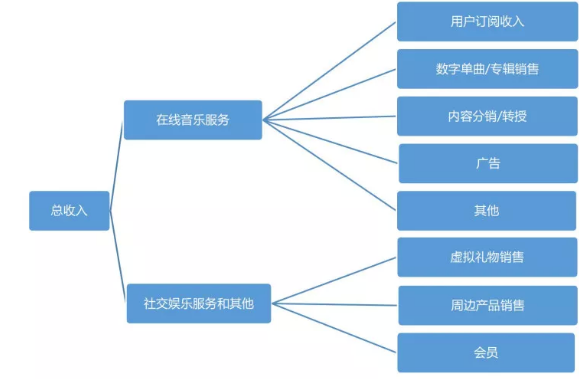

从财务角度,公司营收利润均快速增长,2016年至2019Q1,营收分别为人民币43.6亿、109.8亿、189.9亿、57.4亿,同比增速分别为152%、73%及39%;净利润分别为人民币0.85亿、13.2亿、18.3亿、9.9亿,同比增加1452%、39%、17%。比例结构方面,最新的2019Q1,两业务收入分别同比增长28%及44%,占总营收比例为28.0% vs72.0%。前者以订阅收入、数字音乐销售为主,转授权、广告为辅,后者以虚拟礼物打赏及高级会员订阅为主。

资料来源:公开网络,华盛证券

Q2关注:短期利润或承压

Q2财报预计将于下周8月13日发布,多个因素值得关注。

首先是活跃用户增速,以及增量用户表现,与行业增速对比,分析整体市场的外扩及渗透率的提升;其次,用户转化,关注付费率及ARPU的改善;再者,占比较高的社交娱乐业务为盈利主力,直播收入的增长态势是否良好。最后,公司持续在版权领域布局,加上版权分销存在压力,需关注成本提升对下季利润率的影响;

结语

作为国内在线音乐娱乐的绝对龙头,公司自上市起便备受市场关注。对标的国际巨头Spotify最新财报显示,付费用户不及预期,亏损仍在持续。从用户到成本盈利,公司的Q2财报值得关注。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中