原创精选> 正文

Spotify:付费用户不及预期,亏损仍在持续!

2019-08-01 18:04

作者/华盛学院Jay

行情来源:华盛证券

昨日盘前,Spotify(SPOT)发布2019年第二季度业绩。数据显示,公司二季度营收为16.6亿欧元,同比增长31%;归属于股东净亏损为7600万欧元,较去年同期亏损3.94亿欧元有所收窄。此外,公司于二季度累计回购了137万余股,回购金额达1.86亿美元。

付费用户决定成败

作为世界最大的音乐流媒体服务商,Spotify从免费和付费两种服务模式中获得收入。其中免费用户在享受服务时将被插播广告,公司因此得到广告收入;而付费用户则免除了广告并以缴费方式给公司带来营收。

资料来源:公开网络

根据最新二季度数据,付费用户带来的收入达15.02亿欧元,同比增长31%;广告收入为1.65亿欧元,同比增长34%;整体营收达16.67亿欧元,同比增长31%。值得注意的是付费用户带来的收入占总营收的比重达90%,同比去年几乎维持不变,可以说Spotify拥有的付费用户数量仍是公司营收的关键。

资料来源:公司财报,华盛证券

核心指标喜忧参半

根据二季度数据,Spotify在MAU(月活跃用户)、付费用户数两项核心数据上有所改善,但后者略低于分析师预期。

MAU方面,二季度MAU达2.32亿,较去年同期的1.80亿同比增长29%。就MAU数据而言,2.32亿的结果超出了分析师2.27亿的预期。对此,管理层将MAU的改善归功于营销活动、平台内容及功能的优化以及服务地域范围的扩大(新开拓地域包括中东、北非以及印度)。

资料来源:公司财报,华盛证券

付费用户数方面,二季度付费用户数达到1.08亿,较去年同期的8300万同比增长31%。然而该数据未达到分析师1.085亿的预期。管理层对于该指标似乎感到满意,并解释取得进步的原因在于“家庭计划”账户(包括一个主要订户及最多5个额外子账户)的增加,此外一些营销活动也对该指标的改善有所裨益。

资料来源:公司财报,华盛证券

整体而言核心指标的进步是可以接受的,MAU及付费用户数均取得了约30%的增长。但是更加重要的付费用户数的增长还是不及分析师预期,这或许是财报发布后股价一度大跌近6%的原因。

成本管控助力亏损缩窄

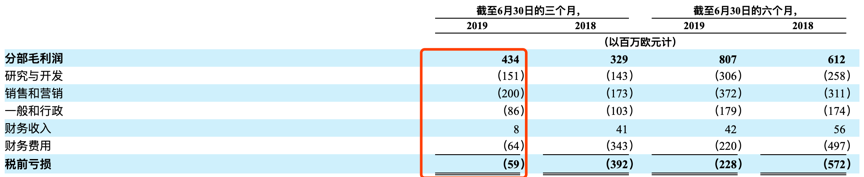

在公司毛利率维持不变的情况下,总亏损额的大幅减少依赖于公司的成本管控。根据损益表,Spotify在营收增幅较大的情况下,研发、营销、行政及财务各项费用增长幅度有限,且各项费用占营收比例均有收缩。

其中,二季度研发费用为1.51亿欧元,占营收比同比下降2%;营销费用为2亿欧元,占营收比同比下降2%;行政及一般费用为8600万欧元,占营收比同比减少3%;财务费用缩减最多,由去年同期的3.43亿欧元减少至6400万欧元,主要原因在于可转换票据公允价值亏损及开支的减少。

资料来源:公司财报,华盛证券

总结:表现平平但后市可期

虽然Spotify在营收增长上表现抢眼,但是亏损的幅度以及付费用户的增长还是达不到市场和分析师的预期。相比于盈利上市的同行腾讯音乐(Spotify持有腾讯音乐9%的股份),公司至今仍未实现盈利,根本原因还是付费用户的增长未达标。然而,长远看来,随着付费用户的增加及服务区域的扩展,Spotify仍然有望给股东带来丰厚回报。

需要警惕的是Spotify正在面临来自苹果等竞争对手的压力,就目前而言苹果已经成为仅次于Spotify的流媒体音乐服务商,截至六月已经拥有超过6000万订阅用户。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中