原创精选> 正文

业绩双双报喜,谷歌英特尔已走出低谷?

2019-07-26 18:39

- 谷歌-C(GOOG) 0

- 谷歌-A(GOOGL) 0

- 英特尔(INTC) 0

作者/华盛学院林海

7月25日盘后,科技巨头谷歌母公司Alphabet(GOOG)及英特尔(INTC)均发布了2019财年第二季度财报,相比上一季度市场对公司的质疑,可喜的是两家巨头最新季报业绩均大超市场预期,盘后股价分别大涨近8%及5%。

行情来源:华盛证券

谷歌:营利双超预期,摆脱上季低迷

Q2总营收为389.44亿美元,远超市场预期381.49亿美元,同比增速19%,排除汇率影响同比增长22%。净利润99.47亿美元,同样远超市场预期80.24亿美元,同比增速211%,暴增是因为上年同期欧盟开出约合50.71亿美元的罚款。实际上调整后净利的同比增速为20%,略高于收入增速。对比之下,上一季度收入同比增长17%至363.39亿美元,低于市场预期,且加上欧盟开出的17亿美元罚单,净利润同比下滑29%至66.57亿美元。

公司业务包括谷歌部门及其他投资业务,营收分别为387.82亿美元及1.62亿美元,同比分别对应同比增速19%及12%。谷歌部门中,作为主业的广告营收为326.01亿美元,同比增速16%,其中网站营收为273.35亿美元,同比增长18%,谷歌合作伙伴网站通过AdSense计划贡献营收52.66亿美元,同比增长9%。包括Play Store、硬件和云业务在内的其他业务营收为61.81亿美元,同比增长40%,创近六个季度以来新高。

资料来源:公司财报,华盛证券

广告增速放缓,云计算增速不明

本次财报的其他亮点还包括硬件智能手机的突出表现,谷歌CEO表示季度Pixel系列智能机的销量同比增长一倍,主要因今年5月新发中档机Pixel3A。此外,云计算部门每年创造80亿美元的收入,营收贡献仅次于谷歌网站和YouTube,不过公司一直未公布具体分部收入情况,无法与微软等云计算巨头作对比。

本季业绩亮丽的同时,也得看到公司主业广告的收入增速放缓的趋势并未扭转,本季营收16%的同比增速虽略高于上季度15%的增速,但明显低于去年同期24%的增速。另外,谷歌网站付费点击次数增速只有28%,比上季度39%的低迷增速更低,去年四个季度增速则均在60%左右或更高。

英特尔:营利超预期,下滑趋势依旧

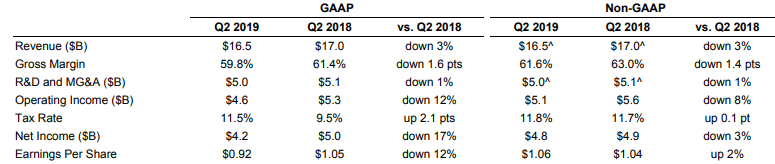

二季度收入为165.1亿美元,大幅高于分析师的预期157亿美元。每股盈利1.06美元,同样大幅超出分析师预期89美分,这里的超预期实际上为业绩下滑的幅度低于预期,调整后营收及净利润分别同比减少3%及2%。

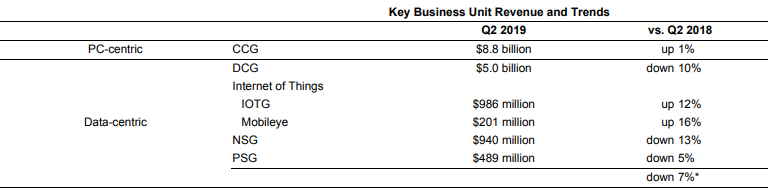

具体看业务分部,PC和服务器芯片类别均有所下降。可喜的是最大的业务部门——包括台式机和笔记本电脑芯片的客户计算集团(CCG)收入为88.4亿美元,同比增长1%,大幅高于分析师平均估计的81.3亿美元。

包括服务器处理器在内的数据中心集团(DCG)收入为49.8亿美元,整体同比下滑10%,但略高于分析师预估的48.9亿美元。物联网中占比较小的IoTG(物联网事业群)和Mobieye自动驾驶业务收入同比增速高于10%,意味着新兴业务保持相对高速成长。

资料来源:公司财报,华盛证券

指引超预期,出售手机芯片业务

Q2已开始交付基于10纳米工艺的第10代“Ice Lake”PC芯片,CEO有望在2021年推出7纳米级产品,芯片进程升级有一定进步,市场等待多年的10nm芯片终于面世,7nm芯片的推出仍慢于对手AMD。最后,公司与苹果联合宣布宣布,苹果已同意斥资10亿美元收购公司智能手机调制解调器部门,交易预计将在2019年第四季度完成,进入苹果的将包括17000项无线技术专利及2200名英特尔员工。

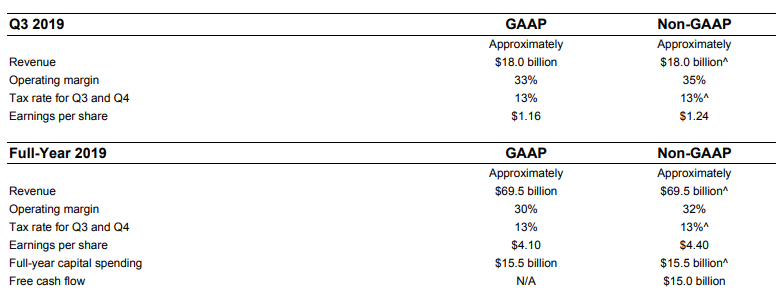

受益于新品推进及市场原因,公司给出了超预期的业绩展望,预计Q3收入及每股收益分别为180亿美元及1.24美元(不包括某些项目),高于分析师此前177.2亿美元和1.16美元的预期。全年预计收入及每股利润分别为695亿美元及4.40美元(不包括某些项目),大幅高于分析师683.4亿美元及4.24美元的预期。

资料来源:公司财报,华盛证券

结语

相比上季度的萎靡业绩,两巨头本期业绩的改善幅度超出分析师预期,盘后股价已大涨,谷歌营利均维持近20%的增速,就支撑未来高增长而言,广告收入增速放缓的趋势及云计算进展并不提振投资者信心。相比之下,一直处于下滑通道的英特尔这一季的大超预期体现在业绩下滑幅度的低于预期,以及较为不错的指引,新品推进速度有提升空间,且业绩跌势的扭转还有待时日。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中