原创精选> 正文

新股聚焦| 啤酒之王百威亚太开启招股,或创年内最大IPO

2019-07-05 11:48

编辑/华盛学院林海

编者注:全球啤酒龙头百威英博旗下的亚洲子公司百威亚太今日开始招股,募资目标将介于83亿至98亿美元,或创2019年全球最大IPO记录。华盛学院为您分析这家拥有高达50多个多样化品牌、定位高端且盈利强大的亚洲啤酒龙头。

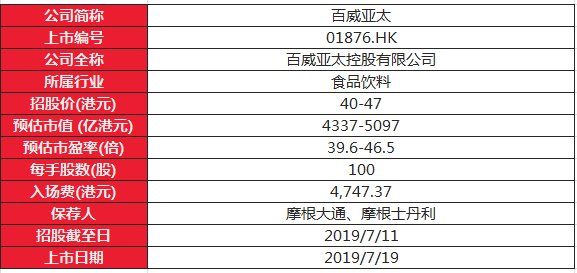

招股信息速揽

数据来源:Wind,华盛证券

核心观点

公司为全球第一大啤酒公司百威英博旗下的的亚洲子公司,以2018年零售额及销量计,是亚太地区最大的啤酒集团。

公司主打高端化战略,以高端及超高端品牌、核心及核心+品牌和实惠品牌分别覆盖各类消费人群。旗下销售超过50个啤酒品牌产品,包括百威及科罗娜、比利时福佳、凯狮、哈尔滨及雪津等。

公司所处的亚太市场在啤酒消费规模及增速方面均为全球第一,公司将受益于五大目标市场成熟度的提升以及消费升级。

公司长期保持出众的盈利能力,收入利润均领先同行,近几年毛利率维持55%以上,远高于华润、青岛等中国同行。

公司概况:亚太地区最大的啤酒集团

百威亚太控股有限公司,是全球第一大啤酒公司百威英博旗下的亚洲子公司。以2018年零售额及销量计,是亚太地区最大的啤酒集团,也是以亚洲为基地的啤酒公司中溢利最高的其中一家。

公司出售超过50个拥有或获许可使用的啤酒品牌,包括全球品牌百威、时代及科罗娜,以及多国品牌和当地品牌福佳、凯狮、Great Northern、哈尔滨及Victoria Bitter。

资料来源:Brand Finance,华盛证券

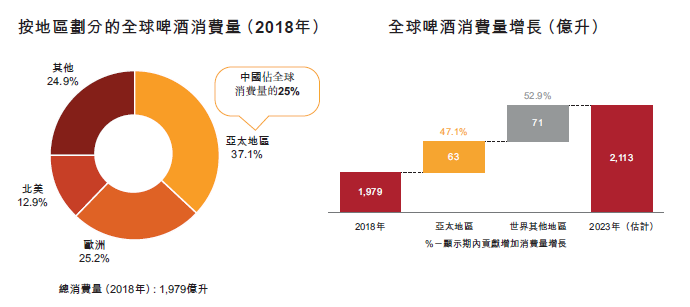

行业概览:亚太地区—消费规模最大&增长最快

在亚太地区,啤酒在酒精饮品当中占最大消费量份额,该地区为全球最大啤酒消费市场,也是全球啤酒消费量增速最快的地区之一。2018年占全球啤酒消费量的37%,预计2018年至2023年将贡献全球啤酒消费量增幅的47%。

资料来源:招股书,华盛证券

相对世界其他地区,亚太地区的啤酒消费受到有利的宏观经济及人口因素所支持,2018年亚太地区人口总量为42亿,占全球人口总量的约57%。而且亚太地区的庞大消费者基础相对年轻,趋于居住在城市中心,购买力日益提高。

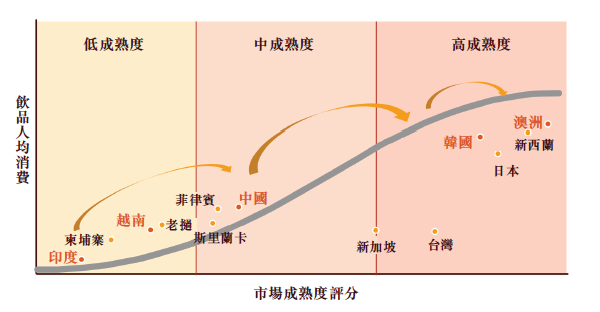

根据市场成熟度水平及人均啤酒消费可以将啤酒市场分类为低、中或高成熟度市场。啤酒市场渐趋成熟,偏好的啤酒类别会随之改变。

资料来源:招股书,华盛证券

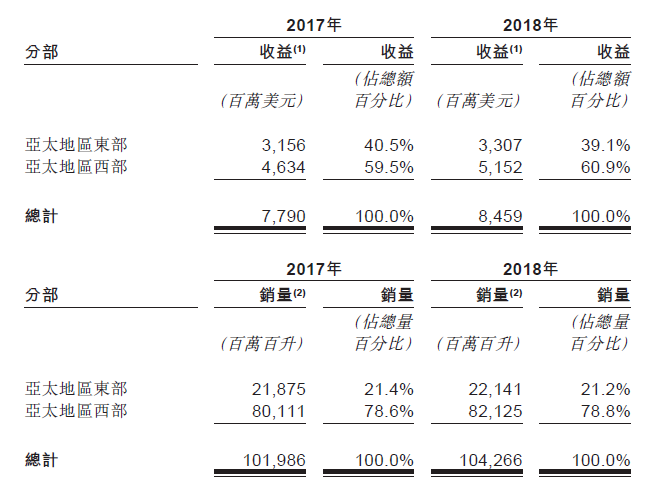

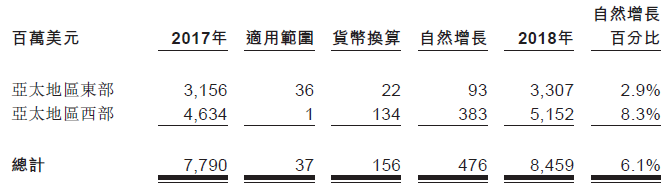

按业务分部,公司分两个地理区域进行业务运营:亚太地区东部(澳洲、日本及韩国为主)及亚太地区西部(中国、印度、越南以及向其他亚太地区出口的地区)。2018年,亚太地区东部营收占总营收的39.1%,但销售量(按升计)仅占总销售量的21.2%,表明成熟度越高的市场,偏好更高端的啤酒品牌。

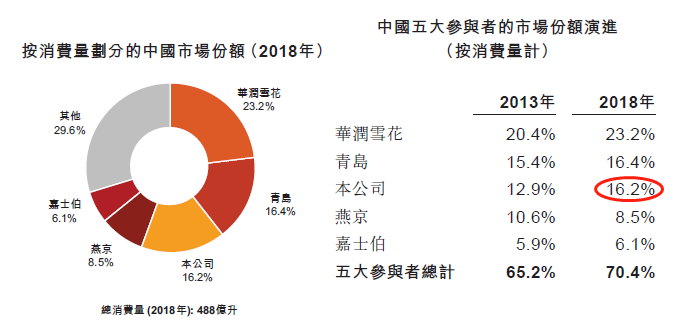

公司将中国、澳洲、韩国、印度及越南视为主要市场。在前四大市场中,公司2018年的市场份额分别为16.2%、48.8%、59.8%和23.0%,均排在前三。但在越南的市场份额低于1%,因为目前公司主要经营高端及超高端类别的产品,而越南市场成熟度相对较低,消费者口味及偏好均不相同。

资料来源:招股书,华盛证券

业务分析:实行高端化战略

公司基于质量及价格将啤酒分为三类:高端及超高端品牌、核心及核心+品牌和实惠品牌。每个品牌具有特定市场定位,以吸引不同的消费群及使用不同的价格策略。随着可支配收入提升,消费者的偏好倾向于扩大对不同价位啤酒的选择,以及偏向更高端的啤酒类别,两种情况在亚太地区的啤酒市场中均已验证。公司目前也正在利用这种趋势实行高端化战略,引导低成熟度及中成熟度啤酒市场的消费者作出消费升级。

资料来源:招股书,华盛证券

财务分析:盈利领先同行,聚焦亚太西部成长

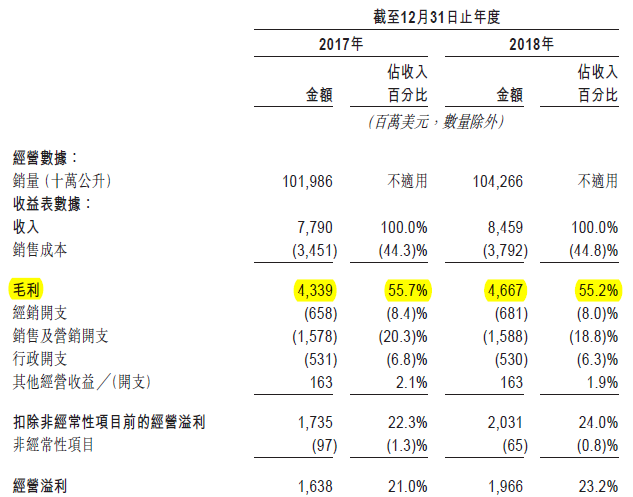

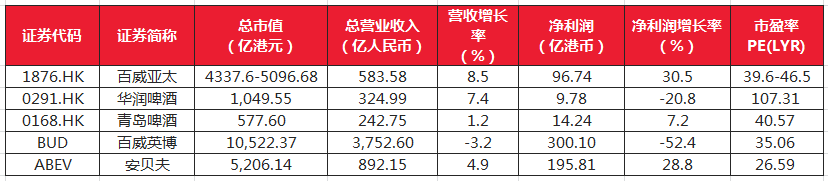

近两年公司啤酒销量分别为1019.86万吨、1042.66万吨,逐年提升。两年对应营业收入分别为77.90亿美元、84.59亿美元,同比增长8.6%,在中国、澳洲和韩国市场,销售额均是第一。按6.86的美元兑人民币汇率,比华润啤酒和青岛啤酒要分别高出79%和103%,2018年则高出82.4%和118%。两年净利润分别为10.77亿美元、14.09亿美元,同比增速33.8%,与后两者拉开差距,利润为华润啤酒的的9.89倍及青岛啤酒的6.8倍。

更为惊喜的是,过去两年公司的毛利率均保持在55%以上,要远高于中国的同行,甚至赶超一些白酒上市公司。2018年华润啤酒的毛利率仅为35.1%、青岛啤酒为37.70%,燕京啤酒为38.5%。

资料来源:招股书,华盛证券

资料来源:斑马消费,华盛证券

公司毛利率如此高的主要原因还是由于高端化策略,高端品牌的产品利润率要远高于中低端产品。而在中国高端超高端啤酒市场,公司销量和销售额均保持第一。

2017年至2018年间公司营收增加了6.1%。其中亚太地区东部增长2.9%,亚太地区西部增长8.3%。由于澳洲韩国等地区市场成熟度已经相对较高,发展潜力受限,公司目前的主要增长来源于中国,印度和越南等亚太西部地区。

资料来源:招股书,华盛证券

核心竞争力和风险点:模式可复制,竞争激烈

百威亚太控股是亚太地区最大的啤酒集团,也是中国啤酒市场五强之一,拥有不凡的品牌效应,在经营模式等方面也相对成熟。公司可以利用在高度成熟啤酒市场的经验,将高端公司营运模式成功复制至中度成熟市场。

公司面临最大的风险来源于竞争,加之消费者的喜好和品味不断转变,市场会变得更为分散、复杂及成熟。在企业持续通过整合增加资本及地域覆盖范围的趋势下,预计竞争将进一步加剧。公司必须不断创新,跟上消费者的偏好变化,才能使市场份额不被其他企业蚕食。

估值及申购策略

与港股啤酒公司相比,按定价区间公司估值较为合理,若取区间低端则比国内龙头还要便宜,相比之下,公司具有龙头规模及未来业绩高增长优势,可享受一定溢价优势。相比美股上市的母公司百威英博,公司估值偏高一些,但有业绩高增速的支撑。综合而言,公司估值比较合理,具有不错的溢价潜力,加上近期吃酒喝药等消费股大涨的行情,作为啤酒之王的百威亚太更值得关注。

数据来源:Wind,华盛证券

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨