原创精选> 正文

一份盈喜大涨18%,国货李宁到底贵不贵?

2019-06-28 10:09

6月25日李宁因为一份盈喜公告收涨18%,或创史上最大单日涨幅,收盘价创8年多新高。

单日涨幅高达18.32%,创多年记录

收盘价回到2010年9月水平

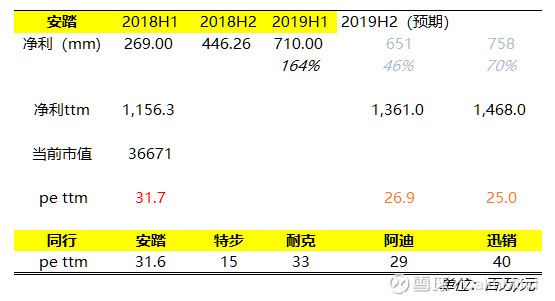

李宁24日港股盘后发布了业绩盈利预喜,预计在截至2019年6月底的六个月,公司纯利较去年同期的2.69亿元将增加逾4.4亿元,增速超164%,净利率有望超过11%,去年同期为6%。李宁指出,纯利预期的增加主要是因为持续经营业务利润预期将同比增长90%,收入同比增30%。

个人观点:

1、国货正当潮,持续亮相时装秀的李宁品牌形象、价值得以提升;潮牌中国李宁增加提价空间,电商业务强劲,收入增速回升。

对此,有3方面数据可参考:

1)天猫618公布数据显示,成交额破亿品牌中国货占6成,运动品牌李宁和安踏皆在列。

2)李宁此前公布一季报运营数据:整体零售增长20-30%,线下渠道增长10-20%,电子商务增长40-50%。

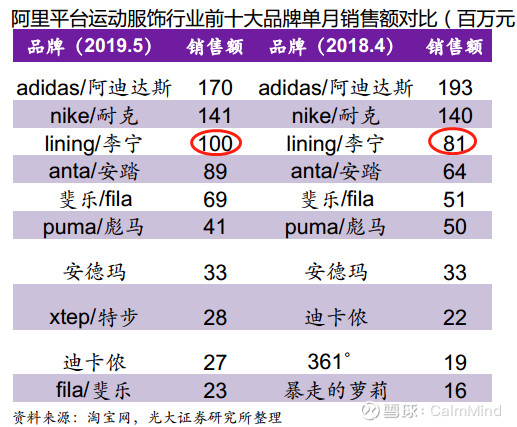

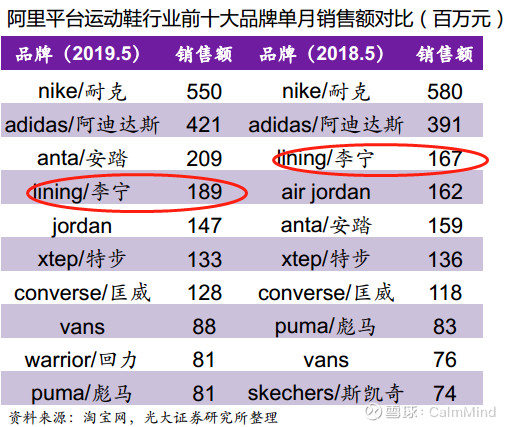

3)光大证券跟踪的5月阿里平台销售数据显示,李宁较其他同行增幅明显。

5月淘宝李宁服务类销售额同比+23%,阿迪、耐克表现疲软

5月淘宝李宁鞋类销售额同比+13%,耐克表现疲软,阿迪、安踏强劲

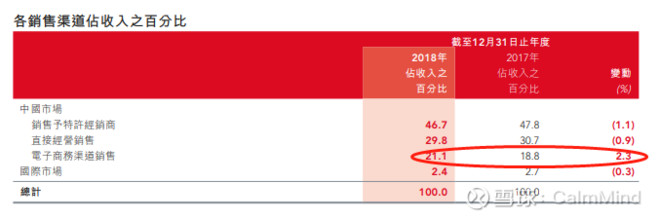

线上业务对零售商越来越重要,李宁电商业务占比也是一直在提升,2018年年报数据显示,电商收入由2017年的18.8%提升了2.3pct至21.1%。因此,电商业务的乐观发展为整体收入也提供了支撑。

李宁2018年各渠道收入占比,唯电商占比有提升

公司预计19H1收入增长超30%。30%的增速是什么概念?过去5年李宁整体收入平均增速为15%。收入规模的扩大,方是经营利润、净利扩大的基础。

今年至今,李宁累计涨幅118%,同期安踏涨49%,恒生指数涨10%,耐克涨16%。扎根中国这个大消费市场,安踏和李宁更稳。

2、自身的改变,以及国货消费潮的春风,还有一些消费趋势助力了李宁的增长。

我认为以下两点趋势也是李宁增长的重要原因:

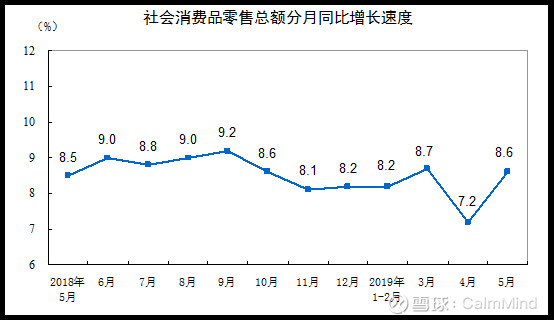

1)整体消费市场回暖,穿依然是一大需求

2019年5月社会消费品零售总额同比+8.6%,去年同期为8.5%,4月为7.2%。

其中服装鞋帽、针纺织类5月同比+4.1%,1-5月同比+2.6%,4月-1.1%。值得注意的是,网上零售额中,5月穿类商品同比21.2%,4月同比+23.7%。不管什么时候,吃、穿这个钱消费者还是舍得花。

2)淘宝平台数据显示,运动类是仍保持增长的细分领域

从上图可以看出,相较于其他细分类别,运动鞋服销量降幅小、均价和销售额仍有增长。在国人消费观念日渐成熟、健身意识日渐成风的环境下,运动类服饰、尤其是休闲运动风这一细分领域还是有不小空间。

值得注意的是,占大头的男装和女装均价有提升,但是销量和销售额下滑。光大证券认为,这或体现了线上消费升级以及拼多多崛起导致低价订单分流的影响。

小结

根据最新盈喜数据计算,PE TTM为31.7倍,与安踏、耐克、阿迪等同行相当。

制图:CalmMind

2019H1李宁净利大超分析师预期,市场预计同比+89%,公司预计同比增至少164%;2019H2彭博分析师预计净利同比+46%,如果李宁能够保持运营效率和品牌影响力,预计会超出这个增幅。分别以46%和70%增幅来计算净利,则当前市值对PE TTM为26.9和25倍。

总的来说,鉴于年轻一代国货消费意识崛起、消费观念日渐理性,外加运动类细分消费市场有较大潜力,李宁2019H2仍有望保持高速增长,当前这个估值水平还是比较中肯的

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨