原创精选> 正文

波司登一小时暴跌25%,消费白马崩盘潮临近?

2019-06-24 19:16

作者/华光charlie

机构嗜血,指控波司登四宗罪

图片来源:做空报告,博力达思官网

做空机构博力达思2018年才成立,虽然至今仅仅只有一年多时间,但已经打下几场“战役”。2018年7月,挨了博力达思“第一炮”的浩沙国际,曾因为股价下跌导致董事长施洪流1500万股被强制平仓,该公司的股价也从2.3港元跌至0.29港元,现在处于停牌状态。第二枪是18年9月当时市值百亿的中新控股估值被博力达思认为其有假交易、假利润并且操纵股价。随后,MSCI明晟公布全球标准指数成分股调整名单,中新控股“不幸”被剔出,股价其后一落千丈,从0.56港元跌到0.013港元。

当然博力达思也有不太成功的案例。比如2018年12月,它的目标转向了恒生指数成分股之一恒安国际。不过恒安国际为国内女性卫生用品龙头之一,业绩一向较为稳定且有稳定分红。所以恒安国际在被做空当月仅跌10.8%,而2019年一季度大涨还将跌幅反包回去。

此次笔者浏览做空报告,博力达思主要指控波司登4项问题:

1、在其财务报表中伪造了8.07亿元的虚假利润,以引起投资者的兴趣。

2、在多次收购中,人为地向未披露内幕交易方多支付20亿元。

3、将价值5600万元的实物资产以540万元(相当于初始对价的10%)的低价处置给董事长高德康。

4、向拥有波司登65%以上流通股的内部人士支付了巨额历史股息。

波司登缘何被盯上?业绩徒增,股价飞涨

数据来源:华盛证券

做空机构为何会盯上波司登呢?笔者认为有一个可能性,那就是波司登今年随着业绩的好转,股价上涨的速度和幅度都太大。根据国信证券的研究分析,在2010-2012年波司登通过开辟多品牌以及在渠道上加大投入“跑马圈地”,换来了2012年近20%的营收高增速。但2013年开始,行业竞争加剧,前期波司登“跑马圈地”积压下来了高库存,导致其后要采取打折去库存的策略。不过2016年开始,波司登逐渐清理了库存,进行了多个女装品牌的收购,重心放回主业羽绒服上。其营收增速也在2018年一季度增长至最高的30%。

行情来源:华盛证券

业绩向好改善了投资者的预期,叠加高端品牌加拿大鹅的大热,波司登在2018年全年大涨132%。如果不是做空报告的出世,波司登截止2019年6月24日最高价2.38港元,今年也有61.9%的涨幅。

估值风险或高于财务造假

在浏览过博力达思此次的做空报告以后,笔者认为报告对于波司登影响也许有限。

首先是博力达思的调查方式以查询公开文件为主,并未涉及深入调查波司登生产流程、供应链、销售渠道等经营环节的问题。回顾此前几次经典的做空案例中,浑水拿到了辉山的供应链数据,阎火拿到了金斯瑞合作医院的报告,并且这两家机构都有实地调研以及对一线人员的访问,在Bonitas Research的报告中,这类内容占比很小。

图片来源:做空报告,博力达思官网

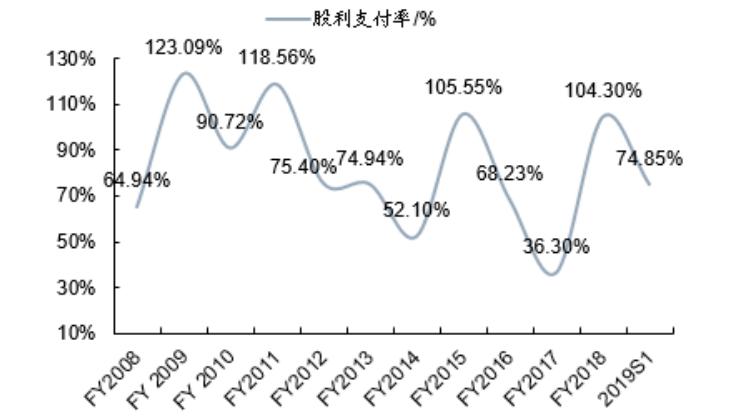

其次波司登上市以来一直保持高分红率,除 2017财年外,公司的分红率均保持在 50%以上,个别财年的分红率达到了 100%以上。根据过往经验,稳定分红的公司是“老千股”的可能性也较小。

数据来源:华盛证券

尽管机构未必能对波司登成功做空,但风险还是存在,那就是估值风险。

在6月20日,有“港股茅台”之称的维他奶公布财报,业绩不及预期,股价至6月24日下跌超21%。即使如此大跌,维他奶的动态市盈率仍高达56!而2018年至今累积涨幅较大的波司登,如本周五财报不及预期,那么也存在下跌风险。毕竟大跌25%之后,波司登仍有20以上市盈率。

著名投资大师戴维斯讲过,股价涨速大幅超出业绩的增速,一旦业绩不及预期,那么将带来巨大下跌风险。维他奶和波司登的风险有异曲同工之妙。另一边A股中消费股也有高估的现象,如贵州茅台动态PE有32,卖酱油的海天味业动态PE达60。不过A股不像港股有做空机制,所以港股投资者需要高度警惕,审视手中的股票是否估值过高。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨