原创精选> 正文

港股大咖说丨房地产行业近况跟踪

2019-06-03 09:37

港股有非常多的房地产上市公司,近期一些地区的房价有松动态势,结合宏观环境,如何看待近期的房地产市场和上市房企业绩及股价表现?

一、房地产的数据及近况?

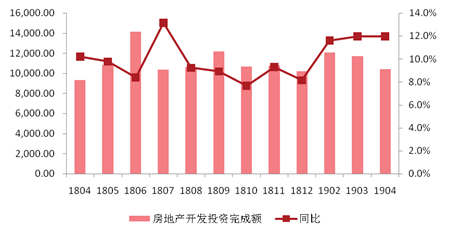

全国看:1-4月商品房销售面积4.2亿平方米,销售均价9300/平方米,销售额3.9万亿。

1)4月商品房销售面积同比增幅1.3%, 1-4月同比-0.3%;住宅+0.4%相比由跌转正,单月+2.7%,好于办公楼1-4月-12.4%;1-4月房地开发投资额同比增长11.9%,其中4月单月增长12.0%;

2)1-4月全国商品房销售均价同比增长8.3%,4月单月涨幅达12.5%;

3)商品房销售额1-4月+8.1%;

4)1-4月房地开发投资额同比增长11.9%,其中4月单月增长12.0%;

5)先行指标上,4月新开工面积增速15.5%,4月土地购置面积下跌35.5%,价值下降47.7%,均跌幅扩大。

二、4月数据较好主要是由于哪些原因?

1)开年资金面较为宽松带动;

2)库存较低,去年房企在下半年挤压的一些项目集中开工,房企预期转好;

3)此前政策相对温和(尽管年初政府工作报告提及房产税,但财政部立法安排未提及;城区常住人口100万至300万的Ⅱ型大城市要全面取消落户限制);

4)4月销售的基数较低。

三、如何看待地产未来走势?

1)下半年大概率从高位回落(5/6月基数较高,先行指标土地购置面积下跌;

2)当前政策相对温和,但存在收紧可能性(抑制价格上涨,因城施策:苏州/长沙收紧);

3)考虑到贸易摩擦和经济环境,整体政策的收紧会相对有限;

4)需求仍然较弱,特别是2,3线城市,最终结果可能是全年销售额微增/微降;

5)统计局数据有一定滞后性,预期土地销售在下半年触底。

四、长期看,未来可能会推出哪些房地产政策?

考虑到当前的贸易及宏观经济环境,

1)稳内需要考虑支持合理住房需求;

2)深化改革,长期来看需要放开供地,让渡低价,重构公共住房;(政府卖地税收占70%,公共住房中国21%,香港地区45%,新家皮82%)

3)REITS+公积金改革。

五、具体到房企情况?

1)前四月,二线龙头公司销售增速强劲,一线如碧桂园万科恒大表现相对平淡;

2)以销售面积计算,中国金茂+62%,龙光地产+80%,融创+28%;

3)以销售额计算,华润+37%,旭辉+31%;

4)大部分地产股自4月的高点后都有两位数以上的下跌,且跌幅超过指数表现(恒指8%左右),主要是由于:

①在波动下的获利了结;

②一些城市收紧房地产政策令投资者担忧;

5)当前港股地产股交易于2019E 6.2x PE,略低于过去三年估值水平,关注增长确定性高的个股。融创,华润,龙光,金茂,旭辉。

六、二线龙头房企的发展特点?

以中国金茂为例

1)最大看点:城市运营,主要形式是城市核心综合体、城市新城还有一些特色小镇。包括括前期规划、开发建设、物业销售和持有运营。

2)城市运营的项目规模基本是百万平起步,使得金茂能在招拍挂之外的市场获得一个长期稳定量足又便宜的土储来源。目标未来城市运营拿地占比达到60%。项目一般采用滚动开发,先建住宅,再建物业,最后产业。

3)公司在混改这块也值得关注。目前中化集团持股近50%,这个比例未来两年应该还会下降,新的战投也许可以期待。

4)长沙梅溪湖:公司第一个城市运营项目,总建面大概是940万方,2011年起步,运营了六年,现在是长沙热度最高的片区,也是地价、房价最高的片区,背靠岳麓山位置优越。拿地成本大概1900~2000元/平,现均价已在10000元/平的水平。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!