原创精选> 正文

新股聚焦 | 太兴上市,港式茶餐厅再获资本助力

2019-05-30 15:00

招股信息速览

资料来源:Wind,华盛证券

核心观点

太兴集团是一家多元品牌休闲餐饮餐厅集团,源自香港,业务范围还包括内地,澳门和台湾。

随着旅游业的发展,香港餐饮服务行业的规模也稳步增长,市场分额高度分散,太兴目前是香港最大的休闲餐饮集团。

公司目前正在大力扩充内地业务,同时也向开始台湾扩张。

公司概况:立足港澳的多元化休闲餐饮集团

太兴餐厅始创于1989年,目前,太兴已经成为多元化的休闲餐饮集团,除了旗舰品牌“太兴”,还有“茶木”“靠得住”“敏华冰厅”“锦丽”等多个餐饮品牌。该集团目前拥有191间餐厅(184间自营、7间特许经营餐厅),当中126间位于香港、63间在内地、1间位于澳门、1间位于台湾。作为旗舰品牌的太兴餐厅,主要进行港式风味菜式,比如冰镇奶茶、五星级烧肉、菠萝咕噜肉、烧鹅等。而太兴旗下的敏华冰厅的招牌菜就包括了敏华黯然销魂饭、滚水鸡蛋、沙茶牛肉面等。

资料来源:招股书,华盛证券

根据弗若斯特沙利文报告,在2017年,太兴集团控股分别于香港自营休闲餐饮餐厅市场的收益排名第一;于香港台式休闲餐饮市场的餐厅数量排名第一;及于中国内地自营休闲餐饮餐厅市场的收益排名第二。

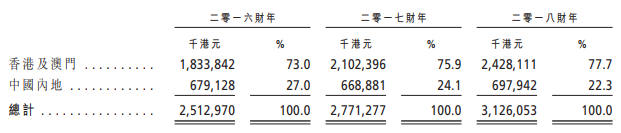

公司主要收入来源于香港及澳门,2016财年香港及澳门收入占比73%, 2018财年增长至77.7%,占比不断增大。从餐厅数量上看,香港地区门店数接近内地的两倍,员工比例也大致如此。

资料来源:招股书,华盛证券

行业简析:行业竞争激烈,高度分散

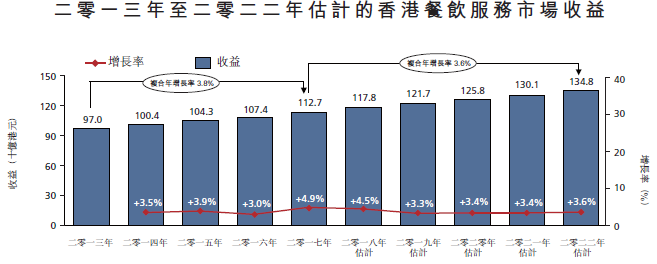

作为亚洲最知名的旅游胜地之一,香港餐饮服务行业的规模稳健增长,从2013年的970亿港元增至2017年的1127亿港元,复合年增长率为3.8%,主要驱动力为家庭食品开支上升、生活水平提高、旅游行业增长及香港餐饮多元化。随着旅游行业的进一步发展及人均可支配收入的持续增加,预计该市场将于2022年达到1348亿港元,2017年至2022年复合年增长率达到3.6%。

资料来源:招股书,华盛证券

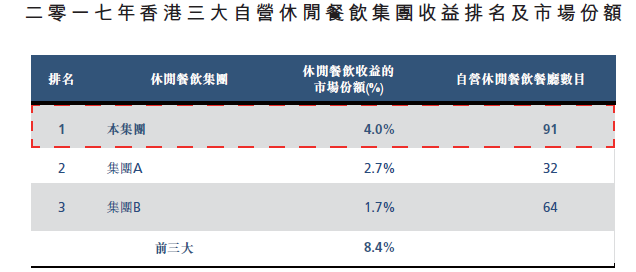

休闲餐饮作为香港餐饮服务的最大分部,在旅游增长的带动下,保持快速增长,同时,香港休闲餐饮市场高度分散,2017年三大休闲餐饮贡献收益占比为8.4%。按2017年香港休闲餐厅收益及自营餐厅数目计算,公司是最大的休闲餐饮集团,占市场份额为4.0%。

资料来源:招股书,华盛证券

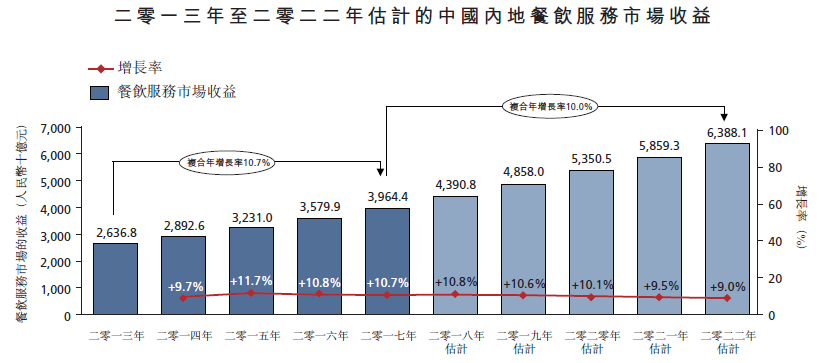

在内地餐饮服务市场,受消费者购买力增加、城镇化及外卖兴起等拉动,内地市场规模快速增长,从2013年的26368亿元增长至39644亿元,复合年增长率达到10.7%。预计未来至2022年市场规模可达到63881亿元,年复合增长率保持在10%。

资料来源:招股书,华盛证券

在内地,休闲餐饮是餐饮服务行业中增长最快的分部,自2013年至2017年复合年增长率达到12.4%,预计到2022年还将保持11.1%的复合年增长率。

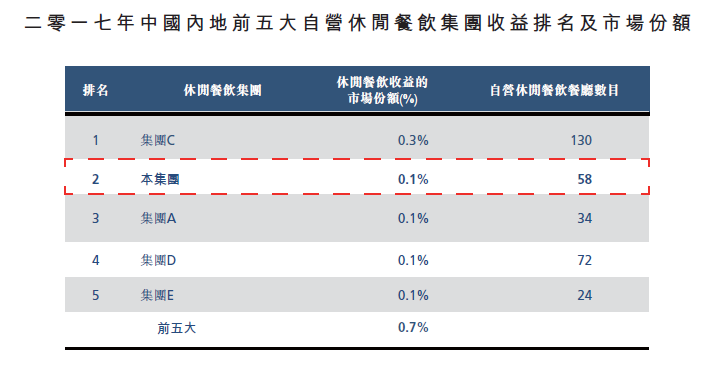

内地自营休闲餐饮市场同样竞争激烈,高度分散,就2017年休闲餐饮餐厅产生的收益而言,前五大参与者占市场份额仅为0.7%,公司排名领先,市场份额占比为0.1%。

资料来源:招股书,华盛证券

财务状况:毛利率高于同行,内地扩张成本提高

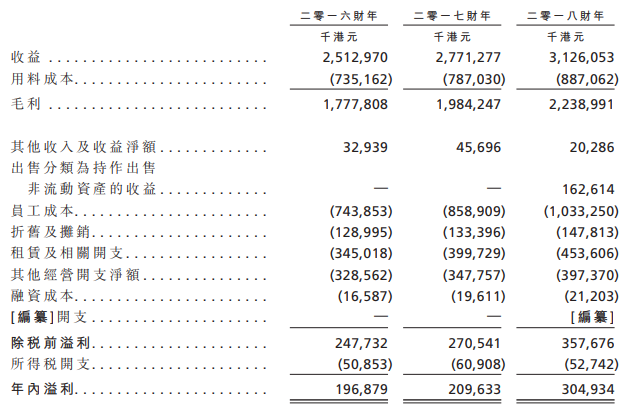

据招股书,2016财年、2017财年及2018年,太兴集团的营收分别为25.13亿港元、27.71亿元港元和31.26亿港元;净利润分别为1.97亿港元、2.1亿港元及3.05亿港元;新开门店数分别是28家、32家、32家,大部分门店通常能在2至4个月内达到收支平衡。

资料来源:招股书,华盛证券

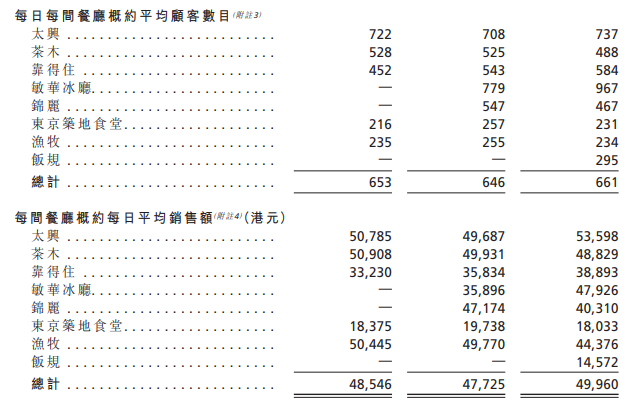

目前,太兴餐厅依然是整个集团中营收贡献最大的部分,2018年收入占总收入比例达到65.2%,同比下降4.8个百分点。2018年,太兴茶餐厅在报告期内的日均销售额为5.36万港元,排在第二的“茶木”也有4.88万港元。对比客单价来看,太兴集团旗下“渔牧”的顾客人均消费额为176.5元,其次是“茶木”、客单价在96.5元。

资料来源:招股书,华盛证券

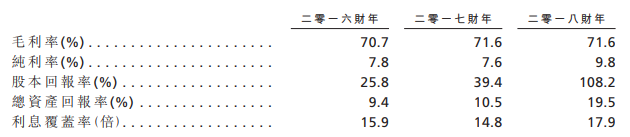

公司毛利率分别为70.7%、71.6%、71.6%,净利率为7.8%、7.6%、9.8%,与wind显示的同行企业相比,太兴集团的毛利率稍高,但净利率持平。

资料来源:招股书,华盛证券

据招股书,公司最近设立及开展中国内地食品厂房业务,董事估计,可支援内地约200间餐厅及香港餐厅若干产品的生产,令太兴集团得以在内地扩充业务并提高产品生产力。内地餐饮服务市场的高增长率是吸引太兴集团加码投资的一个重要原因。

不过,2018年太兴餐厅位于香港及澳门分布的经营利润同比增长13.8%,同期在内地分布的经营利润同比减少22.4%。主要原因是内地员工成本增加以及内地食品厂房投入运营而产生额外成本,这也说明公司在内地的扩张并不容易。

核心竞争力及风险点:具有一定的品牌优势,内地口碑不温不火

太兴具备一定的品牌优势,其旗舰品牌“太兴”、台湾菜品牌“茶木”、主打鲜鱼汤粥的“靠得住”、香港传统冰室品牌“敏华冰厅”、越南牛肉粉品牌“锦丽”、日料品牌“东京筑地食堂”、京川菜品牌“渔牧”、快餐食堂品牌“饭规”等具有一定的客户基础,有助于其稳健发展。

不过,尽管太兴希望加大对内地的投入,但是其在内地的口碑不温不火,价格较高、服务质量一般、餐厅无特色是其在中国内地消费者中面临的问题。此外,如果品牌形象受损,无论是否在现在有市场或新市场中发生,均可能对公司业务及经营业绩有重大不利影响。

估值对比及申购策略

在旅游增长的带动下,香港餐饮服务行业的规模稳健增长,休闲餐饮作为香港餐饮服务的最大分部,增长最迅速。目前太兴是香港最大的休闲餐饮集团,如果能够保持行业增速,未来业绩也是很可观的。

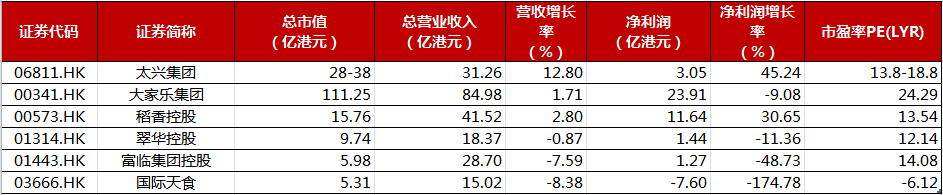

公司的营收和利润增速均处于行业领先水平,业绩表现相对突出。但相对大家乐集团和稻香控股而言,利润率表现不佳,这主要是由于近年太兴在内地扩张的成本提升。对比同为茶餐厅,且利润率相近的翠华控股来看,太兴的市盈率为13.8-18.8倍,估值相对合理,投资者可以关注。

资料来源:Wind,华盛证券

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网