原创精选> 正文

中国稀土产业到底有多强?

2019-05-29 18:00

行情来源:华盛证券

昨晚据央视新闻报道,发改委有关负责人表示:“如果有谁想利用我们出口稀土所制造的产品,反用于遏制打压中国的发展,那么我想赣南原中央苏区人民、中国人民都会不高兴的。”

这也是发改委首次对稀土相关问题做出正式表态,受消息影响,今日A股和港股稀土板块逆势上涨。无论后续进展如何,近期的接连表态已体现出国家对于稀土产业的高度重视,对于行业的长期发展无疑是利好。

中国稀土产业链

中国稀土资源丰富,不仅储量排名全球第一,并且轻中重稀土齐全,而中重稀土在高精尖制造中的地位更加关键。

但是中国稀土产业的话语权更多来自于稀土的冶炼分离。

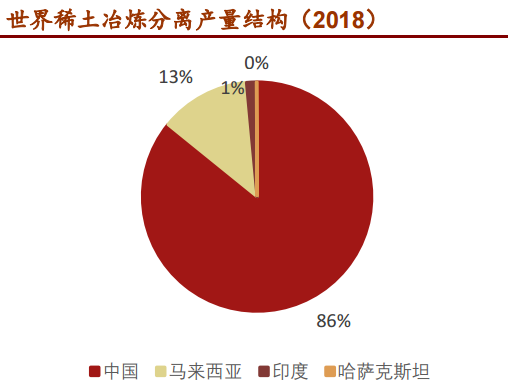

中国是全球最大的稀土冶炼分离国,稀土企业中,有62%为分离冶炼企业。2018年,中国冶炼分离产品产量为14.58万吨,占全球总供给的85.83%,同时也是全球稀土矿产品最大消费国;排名第二为马来西亚,产能占比为13%;美国目前没有冶炼分离产能;日本仅有磁材产能,而没有稀土资源。

资料来源:安泰科,招商证券,华盛证券

相比之下,中国的稀土矿产品产量占全球的62%,实际产量可能占78%左右,仍然低于分离冶炼产能的占比。从去年起,中国已经变成稀土矿产品的净进口国,需要从澳洲、美国等国进口稀土矿产品,以替代性强的轻稀土矿石为主。

除了产能上的绝对领先,中国的稀土产业链在技术上也保有优势,稀土专利申请量累积比美国多出2.3万件,从稀土开采、冶炼分离到磁材加工等全产业链环节均有丰富的技术储备。

综合来看,稀土行业的产能、完整的产业链以及技术优势,共同决定了中国稀土产业在全球的统治地位。

稀土战略地位的核心:永磁材料

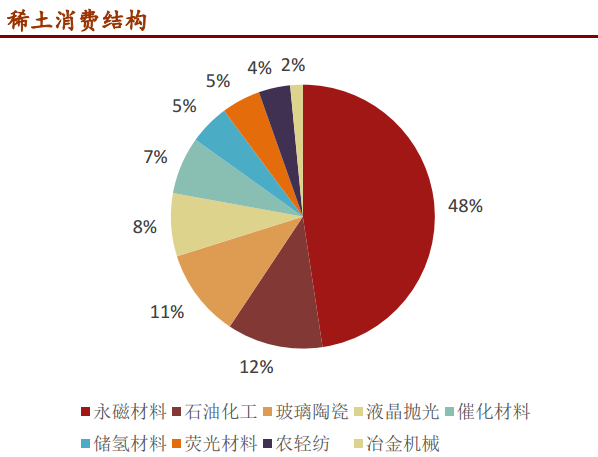

稀土产品的应用领域十分广泛,在冶金、石油、农业等传统行业均有关键用途。但其中最关键的领域是永磁材料,在电子元器件、医疗设备、电动汽车等高端制造业均有大量需求。

虽然永磁材料的下游用量较小,但却能够影响产品的性能和精度。目前尚没有其他材料能够实现对高端永磁材料的大规模替代。

所以,永磁材料的主要消费国为美、日、德等拥有大量高端制造业的发达国家,而对于正在进行产业升级战略的中国也非常关键。

目前在稀土消费结构中,永磁材料的占比为48%,几乎占到一半。结合中国在全球稀土行业的统治地位,如果中国做出相应的稀土产业调整,全球的高端制造业都会受到一定影响。

而近期A股稀土板块中,中科三环、金力永磁、银河磁体、正海磁材等磁材公司表现出色,说明市场在永磁材料重要性上的统一认知。

资料来源:稀土信息,招商证券,华盛证券

稀土行业近期动态

近期稀土行业的主要动态包括缅甸进口停止、澳美企业联合建厂,以及国家各部门的连续表态。

缅甸是中国中重稀土的主要进口来源,今年2月,腾冲口岸已经全面禁止缅甸稀土矿进口中国,主要原因是缅北稀土产地情况复杂,需保证中方务工人员的安全。此次腾冲闭关影响了国内的中重稀土供应,重稀土产品价格走高,国内的相关供应商将会受益。

澳大利亚稀土生产商Lynas周一称已与美国Blue Line签署谅解备忘录,将在美国建立稀土分离厂,将成为中国以外唯一一家大型中、重稀土产品生产商。但Lynas的产能有限,合作建厂在业内反应平淡,基本不会对国内稀土产业产生影响。

本月习主席在江西调研,以及发改委的最新表态,都体现出国家对于稀土行业的高度重视。目前,稀土行业仍然存在违规开采以及磁材产能分散等问题。而近期事件能继续提升稀土行业的关注度,未来有望出台相关的产业政策调整,促进行业良性发展。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!