原创精选> 正文

淘金港股实录丨江南集团业绩稳步增长 估值低有待修复

2019-05-21 09:58

由智盟财经顾问集团与深圳市前海金融创新促进会联合主办的“淘金港股 ‘智胜投资’2019 港股投资高峰论坛”5月17日于深圳马哥孛罗好日子酒店完美落幕,在上市公司路演分享环节中,江南集团首席财务官陈文乔先生就公司的发展现状、战略与现场投资者做了零距离面对面交流。

公司亮点:

业绩稳步增长 从2014到2018年公司的营业额的复合增长率达到13.5%

领先电线电缆系统供应商,积极向工程承包延伸提升服务及毛利率

当前股价大幅低于同等收入规模的上市公司 低估值有待修复

电网及基础建设带动电缆行业增长

预计未来市场由电力行业及基础建设等板块景气带动下,电缆需求旺盛,预计订单持续增长

2017年天津和西安旗舰店隆重开业,2018年增加武汉自营店积极开发新产品及拓展海外市场,新开发产品20余项

以下是江南集团的路演实录:

国内领先的电线电缆系统供应商 唯一一家于香港联交所上市的电力电缆企业

江南集团是全国领先的高科技电线电缆供应商专注于电缆行业34年,是唯一一家于香港联交所上市的电力电缆企业,为中国国家电网公司供应超高压电缆和特高压导线的少数合资格供应商,具备立式连续硫化(VCV)技术。

江南集团产品组合丰富,能满足各行各业客户之需求,产品分为四大类别分别是电力电缆,裸电线,特种电缆以及电气装备用电线电缆;公司覆盖的电缆产品型号规格超过1万多种。

2018年营业额同比上升18.9%至135.3亿元人民币,毛利同比上升12.3%至人民币14.9亿元,净利润同比上升75.6%至人民币1.8亿元;其中电力电缆营业额同比上升23.1%至94.8亿元人民币。

可以看到公司2018年业绩也是持续稳定增长,不惧市场上的铜原材料价格波幅的影响,由于集团采用成本加成定价模式,原材料价格上升带动销售单价上升,主要产品电力电缆中较高电压等值的电缆销售提升带动整体营业额上升。营业额及毛利上升带动净利增加,存货撇减大幅减少70.4%,净利上升部份被金融资产减值亏损抵消;

在公司的产品线中,用于电网和基础设施(如铁路等)的电力传输及配送系统的电力电缆为收入贡献占比最大,为70%,用于架空电线的电力传输的裸电线裸电线收入贡献占比为3.2% ,用于建筑及电气装备内的电源供应及控制系统电气装备用电线电缆的收入贡献占比为18.8%;用于海洋石油钻井平台、造船、风力发电系统、电动车充电及采矿等之特种电缆收入贡献占比为8%;

回顾2018年,电力电缆产品的平均价格大幅上升约34.3%至每公里人民币42,445元 。特种电缆的平均售价大幅增加约61.1%至2018年度的每公里约人民币20,225 元。平均售价增加主要是由于平均铜价上升以及平均售价较高的产品如电压较高的电缆和用于采矿及造船业客户销售比重增加。电气装备用电线电缆的销量增加7.2%,平均售价增加4.9%。

积极拓展国际市场,具有稳健发展的海外业务

目前按地区划分,公司在中国市场营业额占98%,海外市场2%,公司是中国领先的电缆出口商,产品出口至新加坡、南非、埃及、越南和英国等电网公司。

目前,处于海外的电网公司与国企合作、并于东南亚设立办事处,拓展国际市场销售。2018年新开发的文莱市场销售额贡献人民币6千7百万元。

经营环境已经趋于稳定

2017年西安奥凯事件影响早2018年逐步减弱,但是销售价格要待时间提升,预计公司毛利率水平有待慢慢提升,而毛利率提升就会带动净利润恢复到一个正常的水平。生产主要受国家节能减排、绿色发展等挑战。此外,从另一方面来看,奥凯事件实际上对大型企业而言也是一个机遇,有利于拉升整体行业的水平及市场整合。

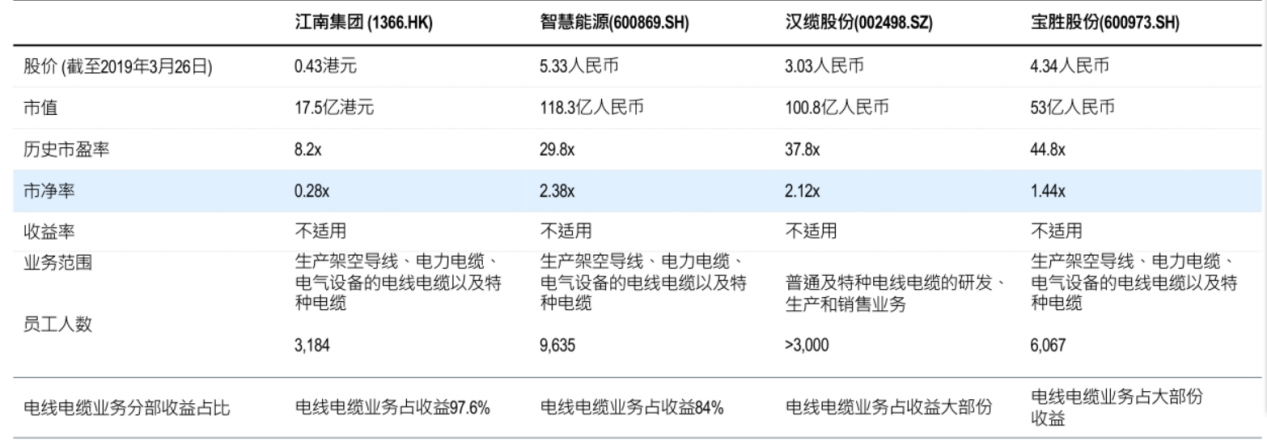

PE远低于A股上市的同类型,相同规模的公司

公司和国内的其他从事同类业务的A股的企业相比,就是公司的净利率比国内大部分同行高,但是,我们的市盈率却是全行最低。市净率方面也是最低只有0.24,跟国内以及海外的同行在2倍以上的市净率有明显的落差。从市盈率和市净率方面而言,江南集团目前的股价确实处于一个低估值的状态。

从2014到2018年,江南集团的营业额的复合增长率是达到13.5%,也代表电缆行业基本上增长是稳定的,而不是一个爆发性的一个行业。

低财务成本

在中国,江南集团的短期银行贷款享受低于长期银行贷款的利率。此外,成功续期短期银行借款的往绩记录。 在33家银行获得约人民币77亿元的授信额度。作为香港上市公司,本集团拥有中国内地同业公司无法比拟的低成本融资平台。本集团可以利用不同的金融产品优化债务组合,灵活调配境内外资源减低财务成本。

电网及基础建设带动电缆行业增长

1.增量配电网「混改」推动投资进程

2015年中国发布了2015–2020年人民币2万亿元配网投资规划(2015年投资人民币3000亿元,2016–2020年投资人民币1.7万亿元)。但2015–2017年大约合计人民币8700亿元的实际投资规模还是明显低于计划进度,未来配网建设加快投资补欠账概率大增,预计2018–2020三年配网投资复合增长率有望达到10%以上,此外,2018年12月25日国家电网召开之新闻发布会,宣布在前期增量配电等混合所有制改革探索的基础上,继续加大「混改」范围和力度

2.基础建设投资稳步推进

目前,可以看到的是基础建设投资正在稳步推进,中国铁路总公司拟于2019年总投资金额人民币8500亿元,达到史上最高水平,新开工里程6800公里,同比增加45%, 2019年公路水路固定资产投资约人民币1.8万亿元,雄安新区大规模建设以及粤港澳大湾区万亿级基建投资正式拉开。

3. 国家电网招标过程 价格分权重降低

国家电网招标过程价格分权重降低,以及年初安全生产会议均意味着未来招标价格进一步下降的可能不大,甚至某些产品招标价格有所回升,这有助于电网设备企业毛利率回稳甚至回升。

未来发展策略

未来公司计划持续扩充生产线和产能,公司已收购一家拥有超过12万平方米的土地权作新厂房,目前新厂房平均月产能为3亿元左右,预计全年产能将超过人民币30亿元;

此外,公司还将进一步捕捉配电网改造升级﹑智能电网、铁路城轨建设﹑特高压电网发展带动之市场需求。预计未来市场由电力行业及基础建设等板块景气带动下,电缆需求旺盛,加上供给方加速整合下,订单持续增长。

集团于2017年天津和西安旗舰店隆重开业,2018年增加武汉自营店积极开发新产品及拓展海外市场,新开发产品20余项,于2018年集团研发“铝塑复合带屏蔽超高压电缆”“125℃耐高温PVC绝缘料”等新产品,寻找海外业务机遇,期内中标新加坡保电公司项目及阿根廷132kV超高压电缆项目,落实与优质国企在EPC项目上的合作,此外,集团还将积极寻求并购合适的对象,以为集团带来盈利增值及整合协同效益。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网