原创精选> 正文

拆分Facebook会让股东赚钱?事实没那么简单

2019-05-20 18:34

行情来源:华盛证券

Facebook联合创始人休斯发表长文,指责马克·扎克伯格为了企业的增长而牺牲了“安全性和文明度”,并呼吁将公司旗下三大平台:Facebook、Instagram和WhatsApp拆分为三家独立的上市公司。

是否能成功拆分Facebook,公司股东的参与很重要。休斯认为,Facebook拆分后上市会给股东带来收益,但事实真的是这样么?

当前的Instagram估值:享受Facebook协同效益

首先,Facebook早在Instagram之前就开始货币化,有没有Instagram对Facebook的估值影响不会很大,所以要独立评估Instagram的估值。

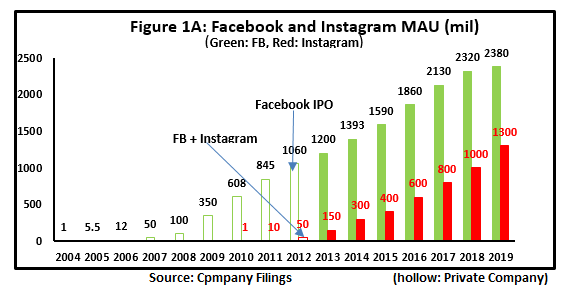

Instagram在2018年月活数量达到10亿,用户增长走势和2004-2012年的Facebook相同。不同的地方在于当时Facebook仍是私人公司,而Instagram已经是上市公司的一部分。

资料来源:Facebook,华盛证券

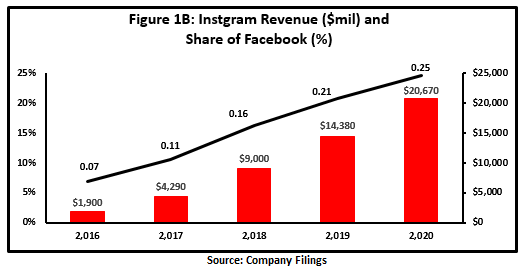

而在用户突破10亿后,Instagram的用户增长比Facebook更快,导致Instagram占Facebook收入比例逐步上升,预计由目前的20%增至2020年的25%。背后原因也很简单,就是Facebook已经很成熟的定向推送在Instagram上又复制了一遍,同时Instagram TV还吸引了大量视频广告客户的流入。

目前每个用户在Instagram上花费的时间一直在增加,而在核心平台Facebook上花费的时间一直在下降。

资料来源:Facebook,华盛证券

所以Instagram能够如此快的成长,离不开来自于Facebook的各种协同效益。因此在估值上,Instagram的高增长潜力会获得比Facebook更高的市销率倍数。

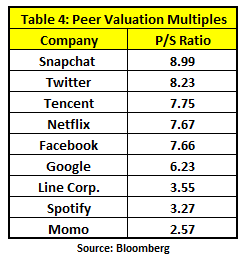

下图可见,同业的市销率从Spotify的3.27到推特的8.23倍不等,但是其中的高市销率平台的活跃用户数量都没有达到10亿。因此笔者认为Instagram的市销率在高端保守位置,介于7倍和8倍之间。预计今年Instagram的广告收入将达到140亿美元,以此计算,其估值约为980-1120亿美元,与彭博估计的一千亿美元基本一致。

资料来源:彭博,华盛证券

如果独立,Instagram的估值

如果Facebook被拆分,成为独立公司的Instagram将面临很多问题。首先,公司会失去Facebook的协同效益,其次,还将失去Facebook的广告资源。因此,独立后的Instagram只会成为另一个独立社交平台,和谷歌、Spotify、腾讯、LINE相似。

参考同业平均估值,笔者认为独立后的Instagram市销率在5.5-6.5倍较为合理,按照140亿美元收入计算,公司的市值将在770-910亿美元之间,相比不独立的状况有所下滑。

结语

目前作为Facebook的旗下平台,Instagram显然拥有来自Facebook的协同效益和接近垄断的地位,其增速甚至比核心平台Facebook更快,当前高达1000亿美元的估值就是证明。

但独立之后,Instagram除了失去上述的所有好处,还将继承Facebook的历史包袱,接受额外的社会审查和监管。而笔者推算独立后估值中位下滑到850亿美元,也符合这一推断。

因此,除去社会影响和舆论压力等因素,仅从收益角度来看,拆分Facebook是会影响到股东的经济利益。所以,想要说服Facebook股东同意拆分,恐怕会很有难度。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!