原创精选> 正文

英特尔:个位数增长,厚积薄发还是日暮途穷?

2019-05-13 18:16

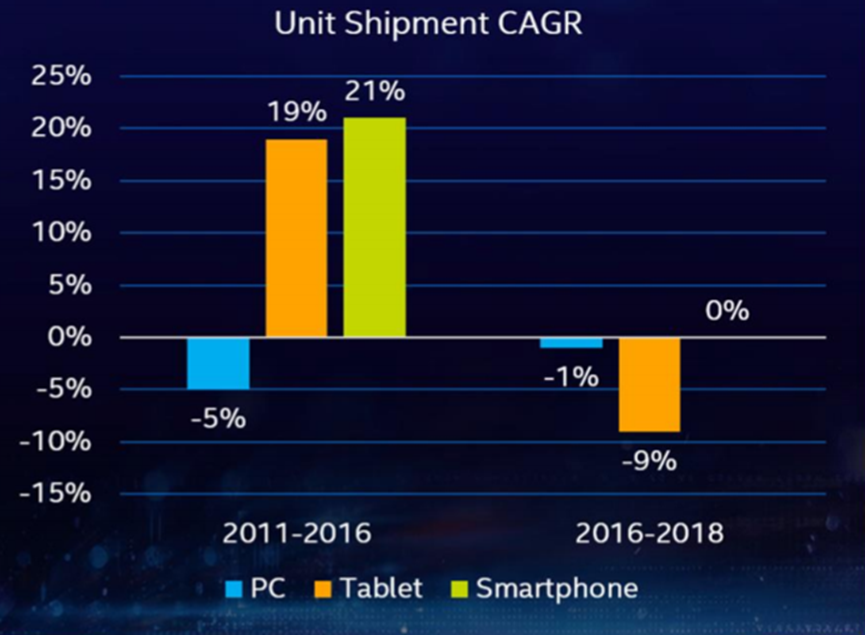

核心业务下降

如下图所示,英特尔的核心业务PC市场已经萎缩了近十年。在此期间平板电脑和智能手机等新市场也出现了停滞或下滑。

资料来源:投资者日简报,华盛证券

虽然在这期间英特尔的营收和利润还在增长,但收入增长主要来源于平均售价的增长。而随着AMD的复苏,在过去六个季度里不断扩大市场份额,已经开始给英特尔的平均售价带来压力。初级市场的下滑,再加上竞争,英特尔已经无法在其核心市场展现出积极的一面。

最近几个季度,英特尔一直在大力宣传技术接受模型(TAM)的扩张计划,但该市场已经有了根深蒂固的参与者,而且在新市场上竞争仅能带来毛利率较低的收入增长,所以尽管英特尔进行了巨额投资,也于事无补。

10nm延迟,7nm落后

英特尔面临的最大挑战之一是其10nm制程遭遇了延迟。早在2013年,英特尔就希望让10nm顺利接班14nm。但因为过于复杂,无法以理想的方式进行管理,计划被推至2019年。英特尔表示其10nm产品将于今年年中开始供货,并将在2019年和2020年推出多款10nm产品。

同时,英特尔还宣布将在2021年推出7nm产品。但就其7nm制程而言,即使英特尔能够达到规定的时间线和性能目标,该制程也将比台积电的5nm制程至少落后一年。采用台积电工艺的AMD,也可能在2022年之前与英特尔持平或领先。

资料来源:投资者日简报,华盛证券

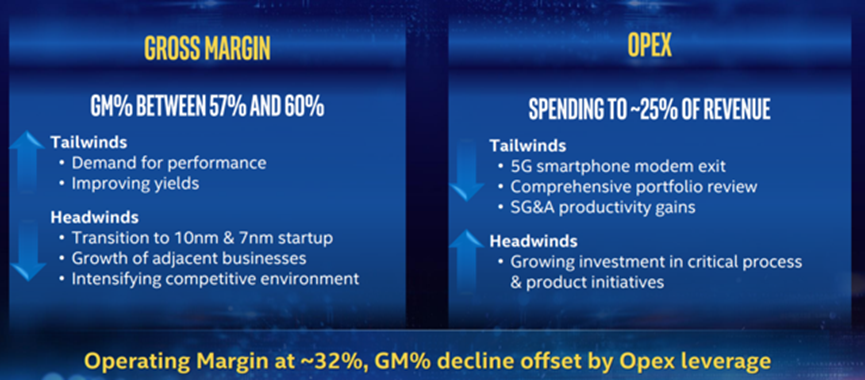

经济前景不被看好

由于缺乏有竞争力的产品,英特尔在接下来的三年里预期将实现低个位数的增长。这也间接承认其核心业务将因AMD的威胁而收缩,从减少毛利率指引也可以看出。

资料来源:投资者日简报,华盛证券

本质上,英特尔的盈利指引主要是由削减成本推动的。除了关闭手机芯片业务,英特尔还大幅削减其他部门的开支,以实现成本节约。但笔者认为削减运营成本是一把双刃剑,也是一种增长抑制剂。

虽然英特尔主动调低了未来三年的增长预期,但不意味预期就一定会实现。

资料来源:投资者日简报,华盛证券

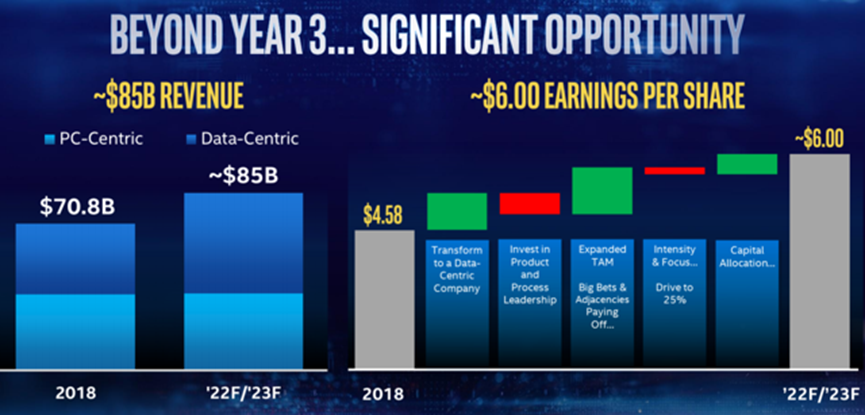

离2023年实现每股盈利6美元的目标还有5年时间,投资者可以期待一下。但英特尔所说的2021年后会有更大机遇的说法是值得怀疑的,因为几年后英特尔的知名度可能会降低,如何弥补在技术上的损失也不清楚。

结语

根据目前的规划,英特尔至少要到2022年才有机会赶上台积电的流程领先地位。至于英特尔是否会在2022年重新夺回领导地位,并在2023年迅速实现目标,笔者持怀疑态度。

鉴于公司盈利能力面临较大风险,笔者认为该公司的市盈率不会超过10倍,而且公司业绩持续不如预期,所以股价可能会继续下滑。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元