原创精选> 正文

新股速递丨职业教育概念又起,见知教育再冲港交所

2019-05-07 19:24

一、公司概况:逐渐向线上职业教育公司转型

见知教育,全称见知教育技术集团有限公司,是一家主业为提供线上教育IT服务和内容的公司。在为中国高校提供线上职业教育IT服务的细分领域中,公司处于绝对的龙头地位。

公司的主要业务分为三部分,IT服务,教育内容和移动媒体。

IT服务主要是为中国高等院校提供IT解决方案,包括搭建智能校园平台等软件服务,以及设备采购和安装等硬件服务。该业务的主要客户为中国高校,公司在参与招标并中标后按照合同规定开展服务,收入来源是合约金。

IT服务也是公司的核心业务。

教育内容是公司最近两年重点发展的业务,以B2B2C和B2C两种模式进行,内容包括公司自产和来自第三方的职业培训课程。

B2B2C模式是通过机构客户向学生提供线上职业教育内容,主要渠道是公司的线上平台:森途学院。该模式的收入来源是用户的订阅费和内容的授权许可费用。

资料来源:招股书,华盛证券

B2C模式则是直接向学生提供线上职业教育内容,主要通过提供“小鱼取经”付费视频包,收取订阅费用。“小鱼取经”也是公司从2017年起大力推广的核心项目,目前主要渠道已从第三方视频平台拓展到专属APP及小程序。

移动媒体是这两年新发展的业务,收入来源是客户支付的推广费,主要内容包括第三方内容推广、广告投放、以及通过自研的APP内置系统推广中国联通的定向流量包。

总体来看,给高校提供的IT服务是公司的传统核心业务,教育内容是公司这两年的重点发展中心,而移动媒体业务仍在不断调整中。

招股书显示,如果上市成功,公司计划将所获融资用于自产内容的进一步开发,并扩大对终端用户的直接推广。这表明公司重心会继续向教育内容倾斜,并可能逐步从在线教育服务供应商向线上教育公司转型。

二、行业概览:线上教育市场前景广阔,职业教育政策更宽松

线上教育近年一直是股市的热门概念之一,国内巨大的教育需求、互联网设施的完善以及政府的政策支持,推动线上教育成为各方争夺布局的热门领域。

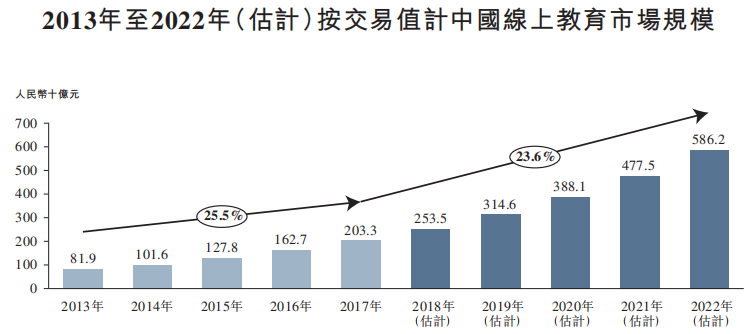

2013-2017年,线上教育市场以25.5%的复合年增速增长,2018-2022年预计仍有23.6%的复合年增速,2022年市场规模或将达到5862亿人民币。

资料来源:招股书,华盛证券

而见知教育增加教育内容自研投入,以及扩大C端用户推广的策略,都是在主动迎合线上教育行业的发展趋势。

同时,相对于政策还在收紧的K12在线教育,公司所处的在线职业教育领域政策更宽松,发展前景更好。

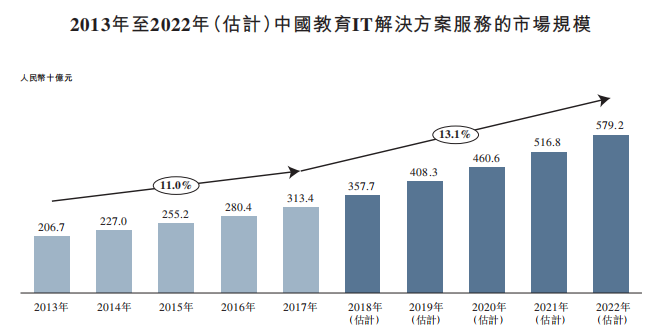

公司的传统核心业务方面,由于中国的教育IT化仍在不断进行中,并且还有政府的政策支持,教育IT服务市场规模的增速在未来会更进一步。

预计2018-2022年的复合年增长率达到13.1%,相比2013-2017年间提升2.1个百分比,在2022年达到5792亿人民币。

资料来源:招股书,华盛证券

而在为高校提供线上职业教育IT服务的细分领域,公司2017年的市场份额达到66%。结合来看,公司的传统业务仍有充分的发展动力。

三、财务简析:重点项目烧钱推广,拖累毛利

资料来源:招股书,华盛证券

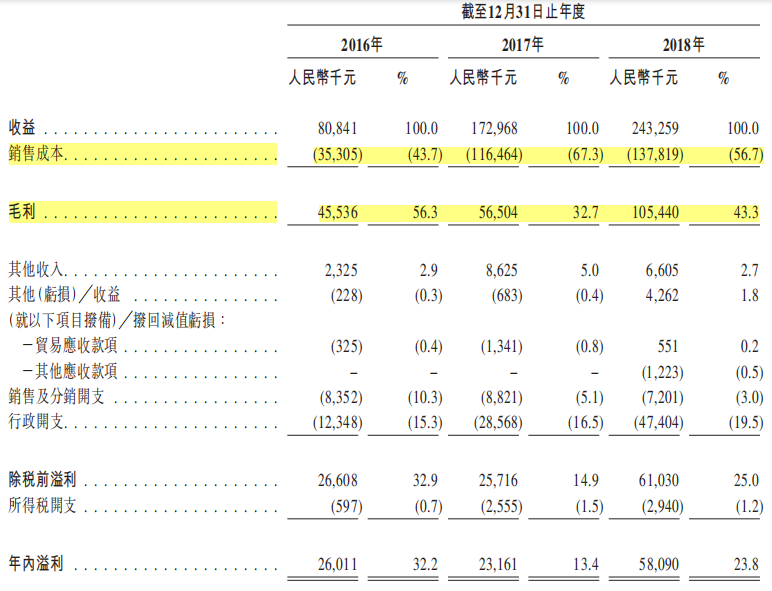

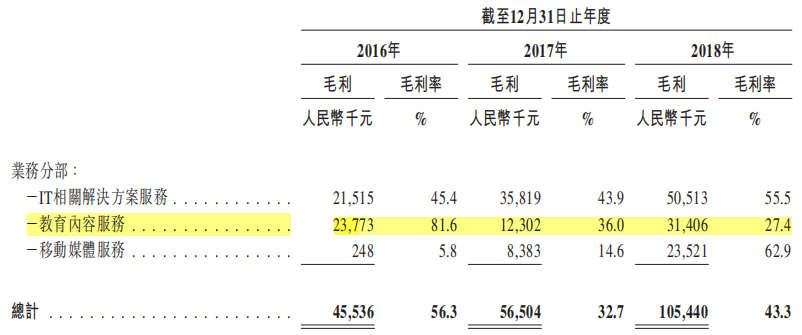

公司过去三年业绩增长亮眼,2017营收实现翻番,2018年营收增速超过40%。增长主要驱动力是核心业务IT服务收入的稳步提升,同时去年三个业务分部收入均有大幅提高。

但公司近三年毛利率出现波动,2017年仅为32.7%,去年回升至43.3%,均低于2016年的水平。主要原因是2017年起开始重点推广“小鱼取经”,并产生大量推广费用。

实际上,公司去年毛利率改善是因为高利润的移动媒体服务增长,而教育内容服务的毛利率三年内阶梯式下滑,去年仅有27.4%,反映出公司对“小鱼取经”的推广投入在持续加大。

资料来源;招股书,华盛证券

由于“小鱼取经”仍是公司未来一段时间的战略重点,可能还要继续加大推广,公司这两年的毛利率还会承受一定压力。

四、核心竞争力和风险点:转型策略合理,注意推广费用

公司的核心竞争力是,在向高教提供IT服务的细分市场中,公司处于龙头位置,并且通过B2B2C模式积累了很多高校学生用户。同时,公司向线上职业教育的转型策略也非常契合行业发展趋势。

但线上教育与政策的关联性太高,需要注意可能对公司业绩产生根本性影响的相关政策。此外,公司对于教育内容产品的推广费用逐渐走高,将对公司业绩产生一定压力。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元