原创精选> 正文

财报前瞻:个性化能否助麦当劳脱离困局?

2019-04-30 09:40

- 麦当劳(MCD) 0

行情来源:华盛证券

麦当劳近年来一直在营销方面做出各种个性化尝试,包括不断调整菜单,推出O2O新玩法等等。上个月麦当劳以超过3亿美元的价格收购了个性化营销服务公司Dynamic Yield,准备推出一个可以根据天气、餐厅流量和趋势进行个性化定制的菜单,试图吸引年轻消费者群体,走出当前业绩不佳的困局。

Q4财报回顾

2018年第四季度,麦当劳全球可比销售增长了4.4%,每个细分市场的销售均有增长。但公司总营收为51.63亿美元,低于同期的53.40亿美元,同比下跌3%。主要是受到公司将直营店改为特许经营模式的战略调整的影响。

第四季度净利润为14.15亿美元,高于同期的6.98亿美元,同比增长103%。每股收益为1.82美元,高于同期的0.87,同比增长109%。这部分增长主要来自于根据税法调整前一年记录的临时金额带来的所得税优惠。

资料来源:新浪财经,华盛证券

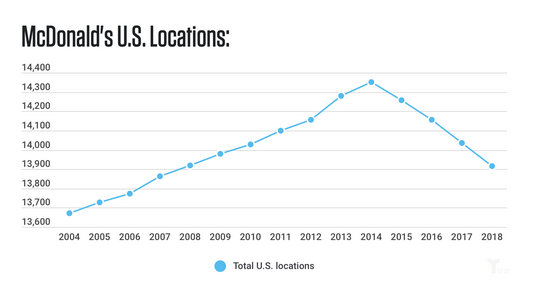

麦当劳近年来的顾客量一直在流失,2018年麦当劳的顾客量下降2.2%,已经是现有门店的第五次顾客量下滑,在此期间,麦当劳的顾客量共下跌了12%。同年,麦当劳减少了122家门店。如上图所示,与2014年相比,麦当劳的门店数缩水了3%。

Q1财报预期

分析师对麦当劳2019年第一季度每股收益的一致预期为1.76,同比下降1.7%。对营收的一致预期为49.3亿美元,同比下降4.1%。

资料来源:Seeking Alpha,华盛证券

虽然麦当劳在营销方面付出了不少努力,但分析师认为,这些措施都不会有太大的效果,因为快餐饮食的市场规模已经很明显了,提升空间也很少了。麦当劳业绩放缓或者下滑是没办法避免的事情。

关键指标

客流量。麦当劳相信,改造餐厅和延长营业时间就能拉回顾客,管理层预计会在2020年底完成大部分改造项目,截至目前,美国已经有超过一半的门店完成了改造。由于改造导致停业时间过长,接下来可能需要很长的时间来恢复客流量。而客流量是影响营收的重要因素,所以在本次财报中值得重点关注。

毛利率。出餐速度一直是影响客流量的重要因素。为此,麦当劳增加了点餐机和电子菜单板以提高了餐厅销量和客户满意度。目前,点餐机已经覆盖了绝大部分门店,但这会导致营业成本的上升。快餐行业的价格竞争往往非常激烈,企业很难将这部分成本转嫁到消费者身上,所以本季度的毛利率可能会降低,对盈利能力产生负面影响。

现金流。股息是麦当劳作为一项投资的主要优势之一,42年来,麦当劳的股息一直在增长,除此之外,麦当劳还有一个积极的股票回购计划。所以现金流也是本次财报中值得关注的一个指标,这对公司是否能在2019年继续维持股息增长和当前的股票回购速度可能会产生影响。

估值

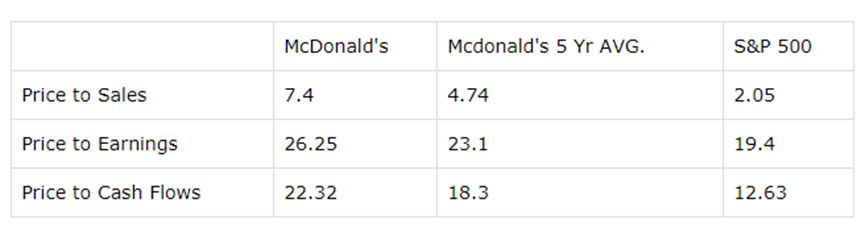

从目前的价格来看,麦当劳的股票似乎不太有吸引力。从价格与收入比、市盈率以及价格与现金流之比这三个估值比率,与麦当劳过去五年平均估值和标普500的平均估值水平对比来看,麦当劳好像存在高估。

资料来源:Morningstar,华盛证券

由于该公司在盈利能力和收入增长方面都有所改善,公司股票的估值水平也理应高于过去。但在这一部分已在很大程度地反映在当前的估值水平上,所以麦当劳目前的价格确实不算便宜,起码还不足以大幅跑赢大盘。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元