原创精选> 正文

清明特辑丨从疯狂囤地到线上预售,福寿园要做殡葬业引领者

2019-04-05 10:00

行情来源:华盛证券

在中国人口结构逐渐老龄化的趋势下,旅游、健康、医疗、养老等概念的投资价值逐渐提升。然而说到老龄化,还不得不提到中国传统观念中比较忌讳的殡葬业。

数据显示,目前中国每年死亡人口数量约820万,每人丧葬费用最低标准为2000元,加上其他增值服务,殡葬行业的总体市场规模超过2000亿元。

随着老龄化的深入,每年死亡人数将继续增加。一般认为中国人口拐点将出现在2040-2070年间,届时在极端情况下,每年死亡人数或超过2000万。所以未来很长一段时间内,殡葬市场规模将持续扩大。

同时,随着人均收入的增长和观念的开放,会有越来越多的人倾向于选择高质量和差异化的增值殡葬服务。基于这两方面,中国殡葬市场可能要迎来最好的时代。

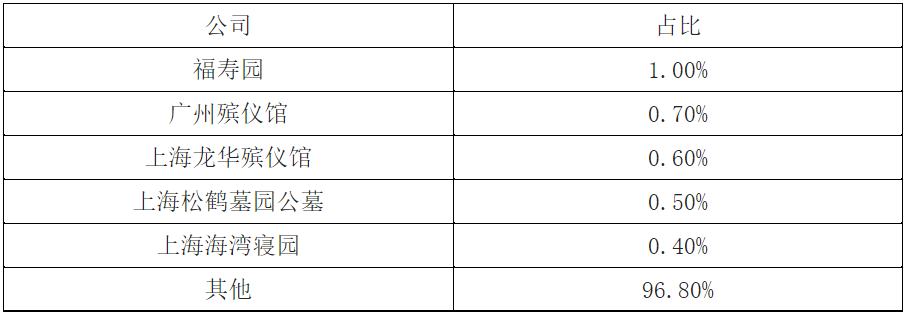

中国殡葬业中,福寿园以1%的市占率排名第一,是当之无愧的行业龙头。在港股上市的殡葬公司中,中国生命集团(08296)、福泽集团(08108)以及安贤园中国(00922)都是股价不足1港元的仙股,所以福寿园也一直是港股殡葬概念的首选投资标的。

资料来源:中国产业信息网,华盛证券

业务结构:近九成收入来自墓地销售

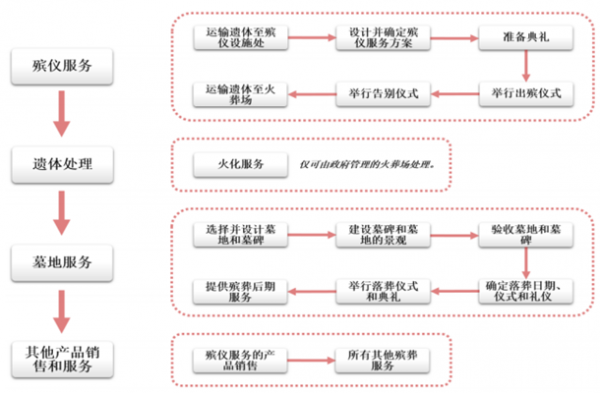

殡葬行业由殡仪服务、遗体处理、墓地服务和其他产品销售服务四大部分组成,其中遗体处理比较特殊,由政府专门管理。所以福寿园的主要业务是其他三部分。

资料来源:中国产业信息网,华盛证券

其中,墓园服务是公司的主要收入来源。福寿园2018年报显示,去年全年公司墓园服务收入14.3亿元,占比86.4%。

相比人力投入更多、流程更复杂的殡仪服务,墓园服务的利润率更高,近年基本保持在80%以上,是让外界产生“殡葬业是暴利行业”的主因。

究其原因,是因为墓园服务的主体是墓地销售,而公司的墓地用地均在几年前采购,单位成本非常低。年报显示公司总计可售面积超过220万平米,而去年墓地消耗的面积为3.5万平米。如果消耗速度稳定,公司的墓地用地至少还可以卖60年,储备相当充足。

由于和土地关系紧密,墓地销售与房地产有相似性,被部分媒体称为“坟地产”,和政策的相关性很大。2017年公司高端墓地业务飞速增长,墓地均价超过10万元,天价墓地引发争议。到了2018年,新的殡葬管理条例出台,针对豪华墓地现象,严格限制墓地的单位面积。受其影响,福寿园股价单日暴跌23.39%。

虽然去年公司的墓地均价仍在上涨,实际运营未受太大影响,但是政策仍然是要重点关注的潜在风险之一。

其他板块:业务结构优化,引领行业创新

其他两个业务板块中,殡仪服务收入1.98亿元,占12%,其他服务占比1.6%。相比墓园服务,这两块业务发展更快,年同比增速均超过公司总营收,占比相对去年也有所提高,公司的收入结构得到优化。

这两块业务的发展和公司的产品创新策略相关。作为行业龙头,福寿园在近年的产品创新上非常积极,比如近年推出的主打新产品:“生前契约”。

生前契约的核心概念是“生前安排身后事”,即殡葬服务预售,其内容包括:临终关怀、遗体接送、灵堂搭建、告别仪式及法律咨询等相关后续服务。

福寿园在2016年开始试点生前契约服务,2017年扩大试点,签约量增长超过200%,2018年签约量2485份,增长111.7%。同时,该服务的网上销售平台也已经搭建完毕,后事安排“在线购买”或将很快上线,给产品带来更多增长潜力。

资料来源:福寿园,华盛证券

除了生前契约,福寿园还在推广生态墓园、家族纪念园、友好公墓等一系列概念和产品,在公益、人文和对外交流上非常积极,确实在殡葬行业中起到引领的作用。这些有助于改变中国公众对殡葬业的固有印象,进而带动整个行业良性发展。对于公司本身来说,在高端公墓政策前景不确定的情况下,新概念、新产品和互联网化都将为公司提供新的增长动力。

结语

殡葬业是人口老龄化趋势下的受益行业之一,随着年死亡人数规模逐渐提高,以及对差异化殡葬服务的需求增加,殡葬业或将迎来最好的时代。

尽管墓地销售面临一定的政策不确定性,但福寿园作为行业龙头,在产品创新和概念推广上一直走在行业前列,也为公司创造新的增长动力。而作为行业领导者,福寿园的战略布局也在一定程度上代表着整个殡葬业的未来发展方向。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元