原创精选> 正文

黑莓前瞻:重金并购,软件业务能否雄起?

2019-03-27 16:49

- 黑莓(BB) 0

黑莓本周五将盘前发布截至2月底的19财年Q4季报及全年财报,Q4期内收购网络安全公司Cylance后的表现值得关注。

行情来源:华盛证券

Q3业绩回顾

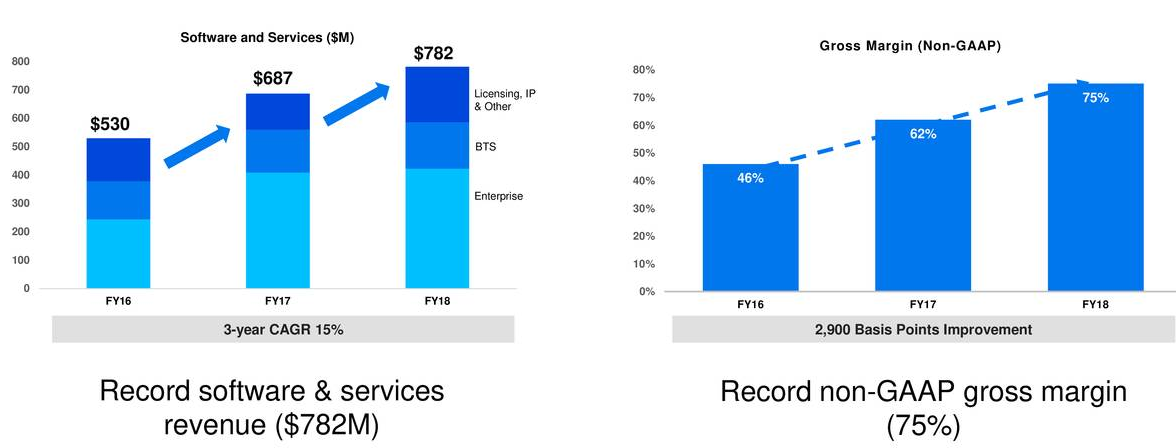

季度营收达2.28亿美元,同比降3%,但比分析师预期高1463万美元,其中调整后软件及服务总营收创纪录,达到2.19亿美元,同比增长10%。盈利方面,GAAP EPS为亏损0.01美元,符合分析师预期,调整后EPS为0.05美元,比分析师预期高0.03美元。

季度毛利率为75.2%,低于之前季度的76.7%,但好于上年同期的74.3%,调整后毛利率为75%,远高于上年同期的62%。公司预计19财年软件及服务总营收增速区间为8%至10%,调整后EPS为正,且拥有正自由现金流。受业绩提振,财报发布后盘后股价大涨近6%。

资料来源:公司财报,华盛证券

分析师预期

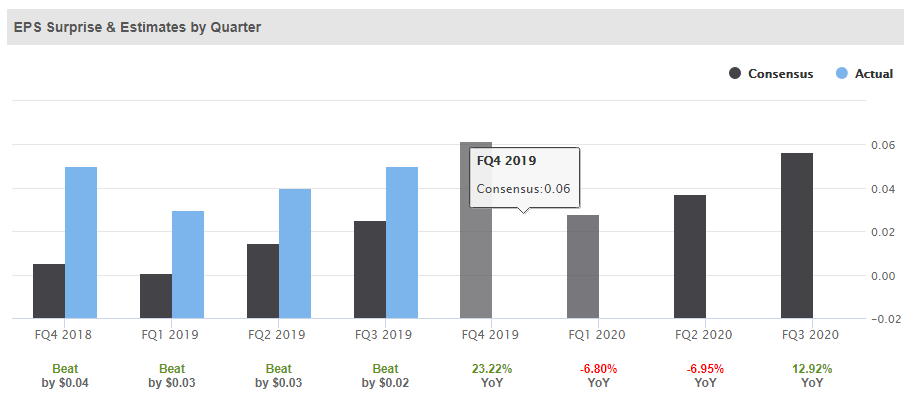

对于Q4,分析师营收一致预期为2.43亿美元,对应EPS为0.06美元,同比增速23.22%。对于19财年,13位分析师进行的预测显示,全年营收一致预期将为9.01亿美元,分散区间8.84至9.09亿美元。

资料来源:Seeking Alpha,华盛证券

本季财报关注点

整体营收增长情况,上次财报会管理层稍有下调期望,导致分析师的营收预期下砍近6千万,当前营收预期为2.43亿美元,同比低个位数的增长将得到验证,关注营收是否超预期,尤其关注软件及服务业务分部的增速及全年增速指引是否达成。

季度收购Cylance对业绩的影响。公司季末最后几周宣布以14亿美元收购Cylance,继续加大砝码押注于增长迅速的自动驾驶汽车和人工智能领域。据笔者了解,大多数分析师还没有考虑该增量对业绩的影响,季度财报可关注更多交易细节,比如对盈利、现金流的影响。

结语

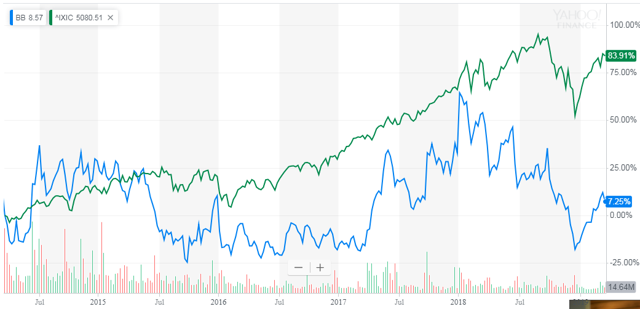

截至周一,华尔街分析师对公司的平均价预期为10.5美元,相比昨日收盘价有近19%的上行空间。公司正进行硬件到软件的转型,软件及服务业务增速远高于总体收入预期,并花大笔现金并购来驱动增长。由于此前硬件业务疲软业绩下滑,公司股价长期陷入低谷,表现弱于整体科技板块,近几个季度业绩多超预期,未来新业务的超预期将带来投资机会。

资料来源:雅虎财经,华盛证券

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰